11月28日讯:

美国银行全球研究(BofA Global Research)11月24日发布2025年大宗商品展望。

概述

中国铝冶炼厂已提高产量,但现已触及4500万吨的产能上限,因此供应增长应会放缓。随着国内需求上升,出口量应开始下降,同时出口退税的取消也起到了推动作用。中国以外冶炼厂对增产的意愿有限,这使得市场更有可能出现供应短缺。铝土矿和氧化铝供应方面的限制也影响着运营商。

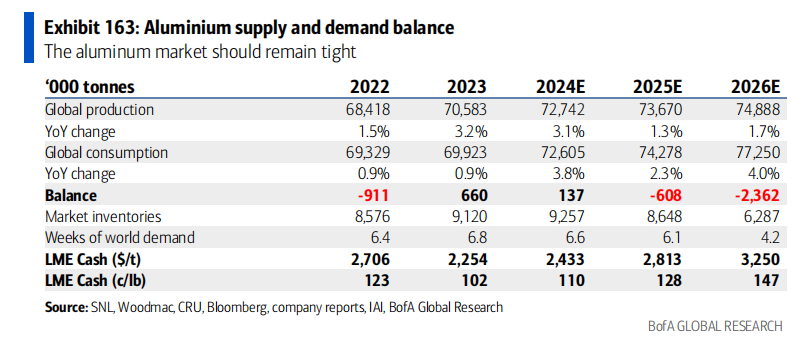

图表163:铝供需平衡——铝市场应保持紧张状态

铝价已上涨并将维持高位

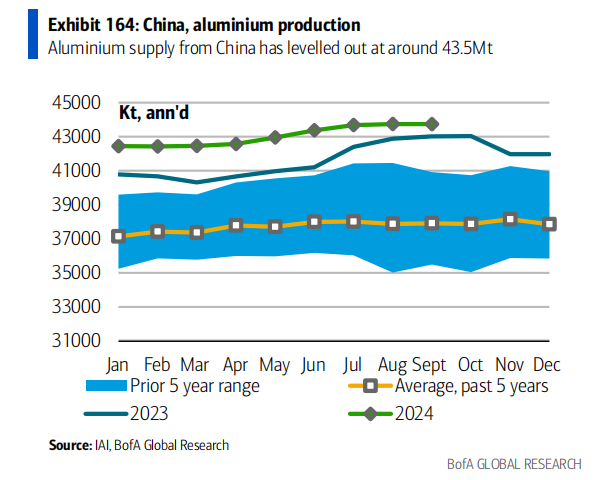

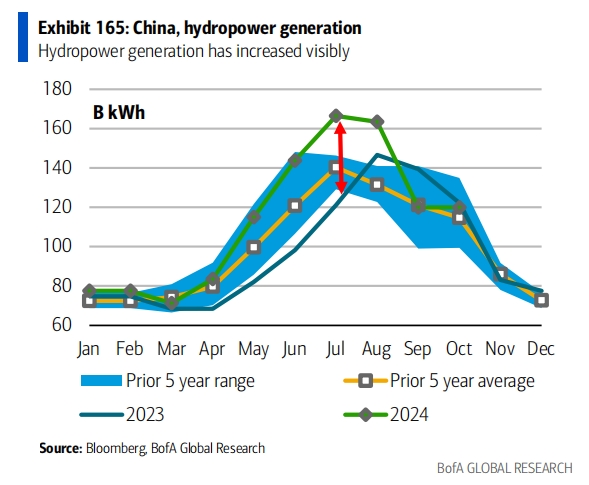

全球铝产量同比增长3.8%(年初至今),其中中国铝冶炼厂产量增长显著,年化产量达到4370万吨,接近政府设定的4500万吨产能上限。这一增长也得益于水电发电量创历史新高,缓解了搬迁至可再生能源发电地区的冶炼厂的限制。

图表164:中国铝产量——中国铝供应稳定在4350万吨左右

图表165:中国水电发电量——水电发电量显著增加

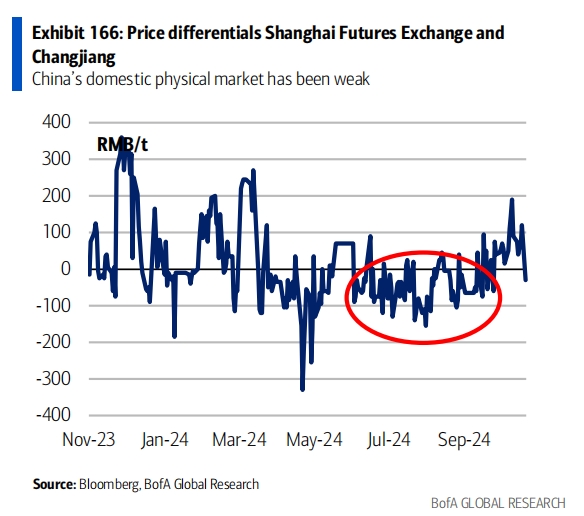

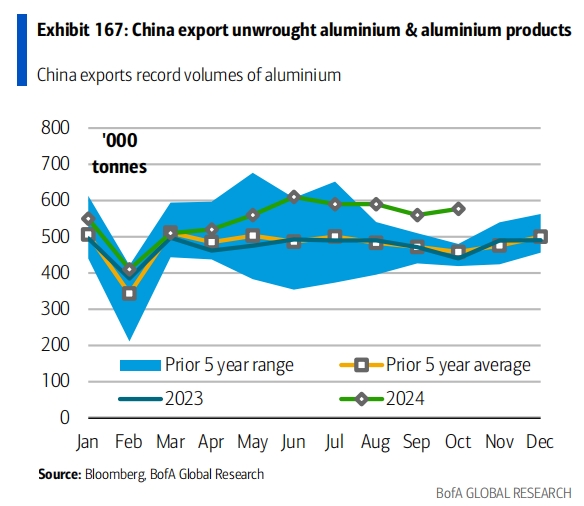

然而,国内市场并未能吸收所有新增产量,这体现在夏季现货升水为负(图表166)。因此,铝出口量再次上升,8月份达到多年高点。目前这是一个悬而未决的问题,但假设冶炼厂不被允许超过产能上限,且中国政府能够稳定经济,未来几个月出口量应会下降(图表167)。最近取消出口退税也可能起到帮助作用。由于这些供应限制,我们预计2025年全球铝市场将出现供应缺口。

图表166:上海期货交易所与长江有色金属现货价格差异——中国国内现货市场表现疲软

图表167:中国未锻造铝及铝制品出口量——中国铝出口量创纪录

我们还注意到实物市场局部紧张,近期价差往往呈现贴水状态,部分原因是伦敦金属交易所约一半的库存已被预定用于出库。因此,我们对我们的乐观预测有信心,并预计明年铝价将达到每吨3000美元(每磅1.36美元)。

图表168:欧洲运营的铝冶炼厂数量——欧洲铝工业规模逐渐缩小

图表169:欧洲铝产量、消费量及供需平衡情况——欧洲需要进口更多铝

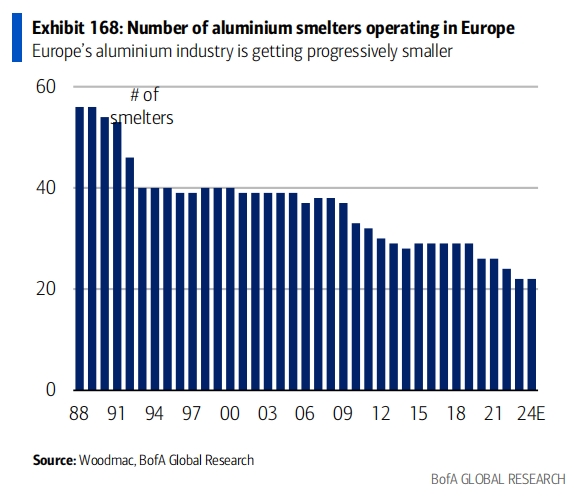

欧洲铝工业正在萎缩

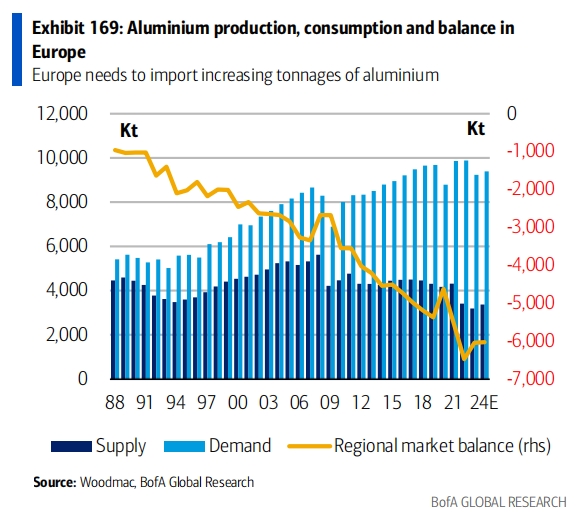

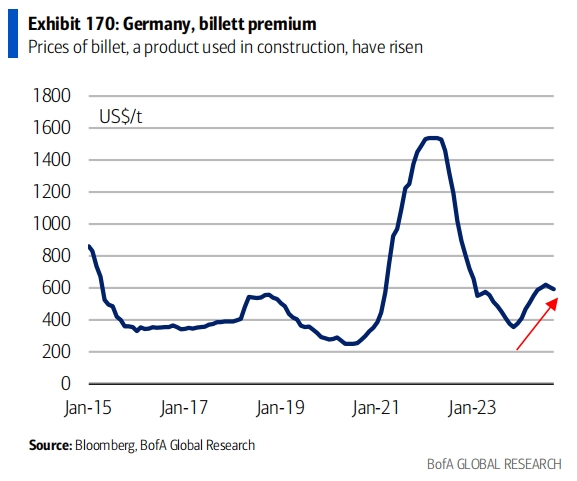

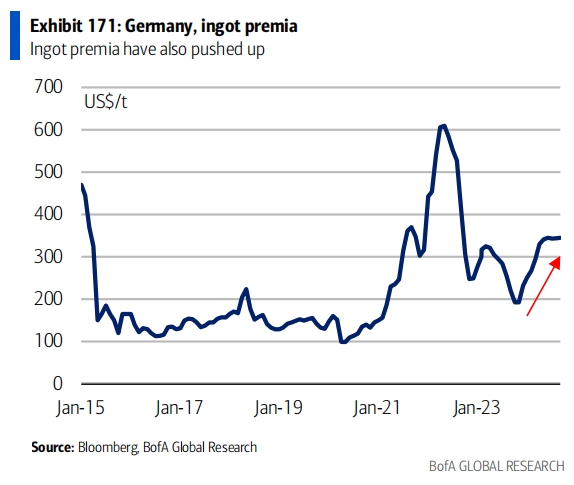

继续谈供应限制方面的情况,欧洲铝工业一直在萎缩,目前仅有22家冶炼厂在运营,而1990年有56家。因此,2024年欧洲不得不进口600万吨铝,相当于全球供应量的近10%。虽然马里奥·德拉吉关于欧洲竞争力的报告并未特别关注铝,但报告指出,关键矿产(铝和铝土矿均在欧盟关键原材料清单上)的全球市场正在快速增长。在谈到进口依赖,尤其是加工/精炼原材料方面,德拉吉先生强调了两个风险:首先,价格波动性可能会增加(尽管宏观经济背景疲软,但欧洲消费者已经不得不支付更高的溢价,见图表170/图表171);其次,原材料也可能被用作地缘政治武器(诚然,欧洲的铝供应更加多元化,但请记住,欧盟决定减少对俄罗斯的依赖,而俄罗斯曾一度满足欧洲25%的需求)。

图表170:德国铝棒升水——用于建筑的铝棒价格上涨

图表171:德国铝锭升水——铝锭升水也有所上涨

冶炼厂利润受挤压——增产动力不足

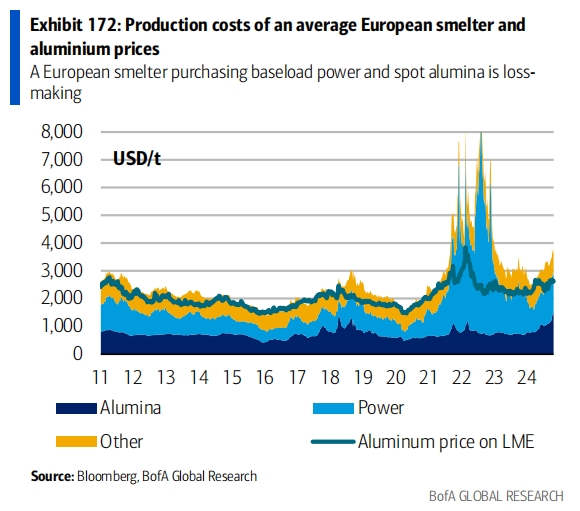

许多国家铝工业的衰退也受到运营成本的影响。虽然自俄乌冲突开始以来,欧洲电价已有所下降,但购买基荷电力的平均欧洲冶炼厂的生产成本仍为每吨3800美元(每磅1.71美元);作为参考,铝现货价格为每吨2600美元(每磅1.17美元)。

图表172:平均欧洲冶炼厂的生产成本与铝价——购买基荷电力和现货氧化铝的欧洲冶炼厂处于亏损状态

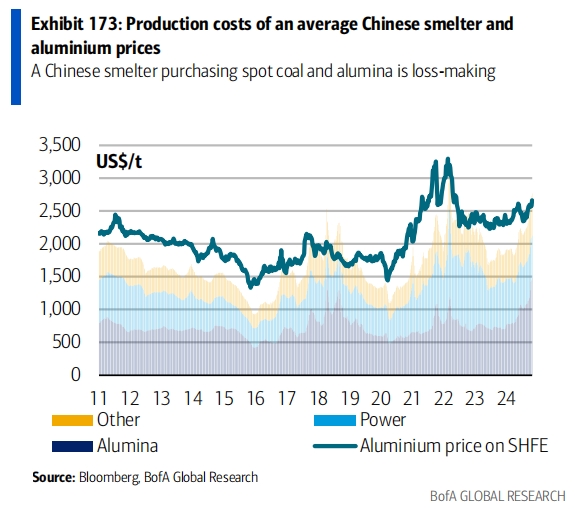

图表173:平均中国冶炼厂的生产成本与铝价——购买现货煤炭和氧化铝的中国冶炼厂处于亏损状态

同样,在中国,除了政府设定的产能上限外,经营环境也并非易事。虽然水电供应有所改善(图表173),但一系列中断导致市场出现短缺后,冶炼厂面临更高的氧化铝价格。受此影响,购买现货煤炭和氧化铝的平均中国冶炼厂的生产成本目前徘徊在每吨2800美元(每磅1.27美元)左右。2025年铝供应量将同比增长仅1.3%,而过去十年的平均年增长率为3.7%,但考虑到各种问题交织,实际增长量可能会更低。实际上,中国正在热烈讨论的一个问题是,何时关闭亏损的运营并在未来某个时候重新开张,比继续运营不盈利的工厂更划算。