12月2日,氧化铝期货价格再度呈现强势,主力合约氧化铝2501合约收于5325元/吨,上涨2.44%。

下游需求端成本压力加大

负反馈逐渐传导至氧化铝市场

近期,电解铝厂因为成本压力而引发的负反馈效应,正逐渐波及氧化铝市场。11月份,氧化铝的月均价达到5521元/吨,而长江AOO铝的月均价则为20868元/吨。据SMM数据,当前电解铝行业的平均成本已逼近2.1万元/吨大关。其中,氧化铝成本所占的比重已超半数,达到50%以上。

随着电解铝厂冶炼成本的不断上涨,铝价却显得上涨乏力,使得企业的利润空间持续受到挤压,行业亏损面已悄然扩大至六成。在成本压力之下,继河南、广西等地的铝厂相继停产后,贵州及新疆的部分铝厂也不得不采取减产措施,目前涉及的电解铝年产能已近50万吨,约占当前运行产能的1%。

与此同时,国内氧化铝供应端阶段性的停减产现象仍在持续发生。近1个多月以来,河南、山东、广西等地因天气污染或设备检修等原因,导致焙烧量受到影响,加剧了长单交付压力和供需错配的情况,氧化铝供需偏紧的压力依然存在。

从远期来看,2025年一季度,国内将约有600万~700万吨的氧化铝产能集中释放。这轮氧化铝厂集中投产将在一定程度上缓解氧化铝供需偏紧的格局,并对氧化铝的期、现价格构成较大压力。从地理位置上看,新增氧化铝产能向沿海地区集中的趋势愈发明显,主要集中在广西及山东,且这些新增产能均使用进口矿石。因此,2025年一季度,进口铝土矿的供应情况将在很大程度上决定国内氧化铝新投产能的释放速度。

随着几内亚雨季的结束,矿山发运量正在逐步恢复。但是需要持续关注海外几内亚矿端的发运情况,以及新矿山的出矿情况,上述因素将直接影响国内氧化铝新投产能的释放速度。

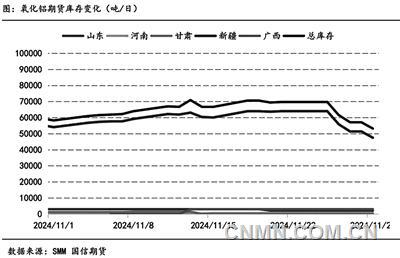

从库存变化来看,氧化铝供需偏紧的现状尚未出现明显缓解。尽管近两周氧化铝港口库存出现小幅增加,但仍处于近3年以来的最低水平。据阿拉丁数据,截至11月28日,全国氧化铝库存量为305.9万吨,较前一周减少0.6万吨。其中,西北部分铝厂受天气影响,运输受阻,库存继续下降;而南方铝厂则积极补库,库存出现小幅回升。

现货价格上涨速度放缓

或抑制氧化铝期价上涨动力

11月中旬以来,氧化铝现货价格的涨幅显著放缓。据SMM数据,截至11月29日,氧化铝现货均价为5725元/吨,周内仅上涨34元/吨。

现货价格变化背后有多重因素在起作用。一方面,11月中旬,氧化铝期价下调后,现货升水幅度扩大,从期货盘面接货的价格优势逐渐显现,导致氧化铝期货库存减少,部分现货市场的成交被期货市场所取代。

另一方面,面对高价原材料带来的成本压力,电解铝厂纷纷采取减产措施,也在一定程度上抑制了现货价格的上涨势头。随着成本压力的不断加大,铝厂对氧化铝价格的接受度逐渐降低,部分铝厂甚至选择停产以应对困境,导致需求出现边际减量,氧化铝的补库需求也随之减弱。

受此影响,各氧化铝主要产区的现货报价涨幅均出现停滞。下游采购情绪转向谨慎,成交量有所减少。同时,持货商的挺价心态也稍有转弱,出货意愿更加积极。

从目前来看,尽管氧化铝现货价格居高不下,但其上涨空间已相对有限。现货价格的高位将继续为近月合约提供底部支撑。然而,未来随着氧化铝现货市场报价及交易情绪的转弱,预计将抑制期货价格的上涨动力。

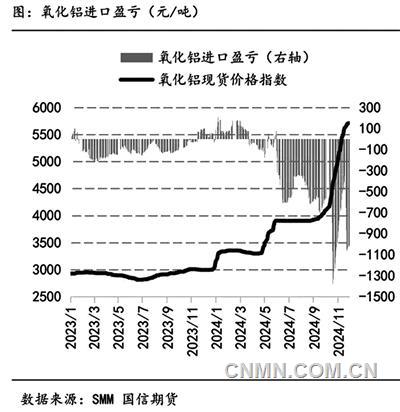

氧化铝进口窗口持续关闭

海外氧化铝市场目前正处于多空因素相互交织的复杂局面中。

在供应端,力拓已解除对其澳大利亚Gladstone氧化铝出口的不可抗力限制,这意味着该地区的氧化铝供应将有所增加。在需求端,俄铝因氧化铝成本压力增加,不得不宣布启动生产优化计划。该计划的第一阶段就将减少25万吨氧化铝的年产量,这无疑会对市场供应造成一定影响。与此同时,马来西亚某电解铝厂在9月份因为突发事故导致32万吨产能停产,但近期已开始启槽复产,这将为市场带来一定的增量。

从整体上看,海外氧化铝市场的供应压力依然较大。据SMM数据,截至11月27日,西澳大利亚FOB氧化铝价格为785美元/吨,折合国内主流港口对外售价约为6727元/吨。在此价格水平下,我国氧化铝的出口利润仍然相当可观,因此具备出口优势和需求。

海外氧化铝的高价以及由此带来的出口机会,对国产氧化铝价格的底部支撑依然较强。在未来一段时间内,国产氧化铝价格可能受到海外市场的积极影响,保持相对稳定的态势。

铝土矿成本提高

或限制远月合约下方空间

海外铝土矿市场的动态变化同样不容忽视。近期,几内亚矿石出港量虽稳步提升,但其价格亦在悄然上涨。据SMM数据,截至11月28日,几内亚铝土矿CIF均价已上涨至91美元/吨,这无疑将增加氧化铝的生产成本。当前,氧化铝行业平均利润虽然超过2000元/吨,对矿石价格上涨尚有一定承受能力,但后续需密切关注高成本产区是否会因用矿成本上涨、利润收窄而采取减产措施,或因此增强现货市场的挺价意愿。同时,成本的上升也将对远月合约价格的下方空间形成制约。

从短期来看,氧化铝期货盘面资金转弱,利空因素逐渐释放,加之现货价格上涨幅度收窄,导致氧化铝期货价格的上行空间受限。从中期视角来看,氧化铝供应端扰动不断,需求端则保持刚性,现货价格居高不下,对2025年一季度氧化铝期货价格构成支撑,使得期货市场呈现出近强远弱的格局。

未来,氧化铝的供需拐点的时间仍具有较大不确定性,市场将继续围绕合约月间价差以及期现价差进行交易。在此情况下,氧化铝主力合约价格预计将进入宽幅震荡期。