近两个月在氧化铝供应紧张影响下,现货价格持续上扬,期价强势上行,接连刷新历史高位,11月有色金属工业协会发声加上上期所风控措施接连出台,使得市场做多热情出现降温,期价出现回调。但由于海内外供应偏紧格局未改,内外价格联动上涨,氧化铝期价高位震荡,再创新高。然而,随着上周五海外氧化铝现货价格出现下调,市场情绪转空,氧化铝盘面自高位回落,连续四天减仓下跌,氧化铝变天了?

海外氧化铝价格拐点初步显现

今年海外氧化铝厂减产较多,海外供应整体偏紧,现货成交的涨势和涨幅均强于国内,内外价差一直在拉大,对国内价格形成拉动作用,使得前期氧化铝期价出现明显上涨。然而,随着澳洲力拓氧化铝厂逐步复产,澳洲氧化铝供应好转,海外现货成交价格一改此前持续上涨的趋势出现高位回落,据Mysteel了解,2024年12月5日,东澳氧化铝以FOB750美元/吨的价格成交5-5.5万吨,12月底至明年1月船期,此笔海外氧化铝成交较上一笔成交下跌约50美金/吨。海外价格下跌后,由于内外价差缩小,导致国内净出口量或将出现回落,对国内氧化铝供应偏紧情况有一定缓解,使得期价上方承压。

此外,海外供应端复产仍在继续,据百川盈孚了解,印度Vedanta的氧化铝厂150万吨扩建产能现已投产运行,该厂前期建成产能为200万吨,现已提升至350万吨。后续关注在海外供应短缺出现缓解后,现货成交价的下降能否形成趋势。

成本攀升但企业利润较高 氧化铝供应缺口仍存

国内矿山复产情况仍不乐观,11月国产矿山的复苏情况并未如预期般显现改善,反而由于环保监管力度的加强,国产矿产的供应遭遇了诸多制约,几内亚个别矿山发运仍受限,市场散货流通稀少,内外矿石价格均有上涨,且供应稳定性下降,对氧化铝企业成本及经营产生影响,据Mysteel数据显示,截止2024年10月,中国氧化铝行业加权平均完全成本3010.4元/吨,较上月上涨94.9元/吨左右。虽然氧化铝生产成本持续上涨,但由于氧化铝现货价格同样处于连续上扬状态,且涨幅更为明显,导致氧化铝企业生产利润较高。据Mysteel统计,2024年10月中国氧化铝行业平均盈利1604.8元/吨,较上月上涨522.3元/吨。

高利润刺激氧化铝企业生产积极性,不过,受环保督查、矿石供应问题等因素影响,部分氧化铝厂生产不稳定,供应端产量增量有限,短期供应缺口仍存。但远期供应端新增产能不少,明年供应宽松预期仍存,广西华昇二期的试车成功提高了明年1月供给改善的确定性,广西隆安和泰新材料有限公司绿色新材料产业链生产基地项目计划新增年产120万吨氧化铝产能。

国内电解铝炼厂增减产并存,下游电解铝运行基本平稳,全国氧化铝库存继续去化,据Mysteel调研,截至2024年12月5日,全国氧化铝总库存为374.8万吨,较上期下降1.4万吨,氧化铝继续维持去库走势,氧化铝厂门口呈现排队提货的情况,厂内几乎无现货库存。随着北方天气转冷,下游提货速度加快,在途库存有所增加。另外,下游铝厂畏高情绪较浓,且目前现货采购补库难度较大,部分铝厂被迫降低安全库存天数。不过,由于氧化铝价格高企,导致电解铝生产成本不断攀升,部分炼厂处于亏损状态,后续或仍有减产出现的可能。

上期所扩大交割规模 但短期仓单仍处低位

12月5日上期所连续发布两条公告,同意山西信发化工有限公司“信发”牌氧化铝注册;同意华源科技交口有限公司“信发”牌氧化铝注册。至此,氧化铝期货国内可交割品牌增加到21个,交割库核定库容已经扩容至108万吨。虽然说整体看交割规模的扩容比较有限,但扩容后多少会带来新的生成仓单,不过,短期对目前氧化铝低仓单的局面或难有明显影响。

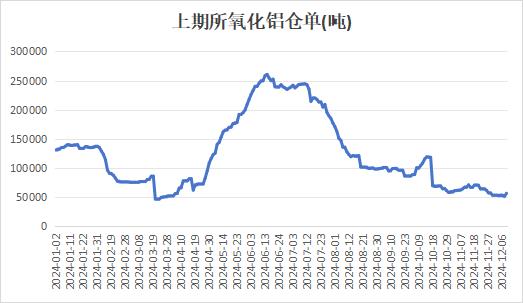

从近几个月仓单表现来看,氧化铝仓单在四季度单出现明显回落,10月之后上期所氧化铝仓单数量一直处于极低水平,虽然11月初出现短暂回升,且上期所交割库扩容生成新的仓单,使得仓单数量一度增至7万吨,但到11月下旬,仓单数量再次下降,今日仓单出现回升,但目前仓单水平不足6万吨,仍维持较低水平。由于供应增量较为缓慢,各交割品牌以保电解铝工厂端供应为主,流向交割库氧化铝数量或较为有限。目前仓单仍处于低位,现货对近月合约支撑仍在。

综上,氧化铝强现实与弱预期的矛盾日益显著,近期氧化铝期价受资金情绪主导剧烈波动。海外氧化铝价格回落,反映海外供应短缺有一定缓解,内外价差缩窄后,国内出口量或有下滑,对国内供应紧张情况也有缓解,使得氧化铝期价下挫。不过,从目前基本面来看,氧化铝需求表现仍然较好,供应端产量并未出现明显增量,供应并未转为宽松,现货仍处于高位,加上仓单处于较低水平,对近月合约仍有一定支撑,期价预计维持高位震荡。