2022年上半年铜管价格依然处于相对高位,叠加全国持续散点式疫情因素干扰,铜管市场供需低于2021年同期水平,下游需求“旺季难旺”,同时各地区疫情不同,地区差异化加剧。进入7月份,铜价大幅下调,且业内对下半年铜价继续看空,下游避险情绪加重,从6月份下游空调产销数据来看,终端需求非常不乐观,铜管市场利空,预计2022下半年铜管市场或量价双降格局。

一、2022上半年市场回顾

(一)2022上半年价格走势回顾

1、国内价格走势分析

数据来源:钢联数据

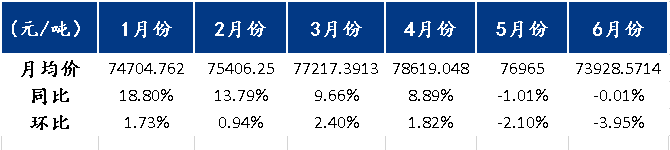

表 2022年1-6月份中国紫铜管市场月度均价

数据来源:钢联数据

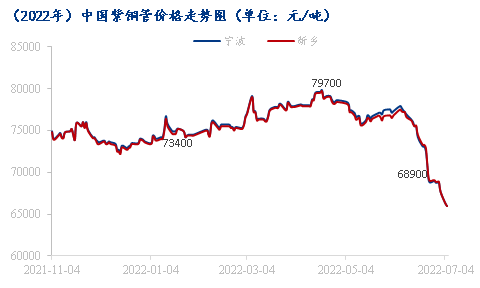

2022年1-6月份铜管价格先扬后抑。1月初铜管价格维持在73400元/吨,同比2021年初上涨18.8%,一、二季度是铜管生产的传统旺季,下游需求支撑,铜管价格高位运行,其中一季度呈小幅探涨走势,二季度受原料成本继续推动,且下游订单增加,铜管价格明显上行,至4月下旬铜管价格冲至上半年高位79700元/吨,同比去年涨幅8.89%。3-5月份受全国疫情拖累,下游散户订单明显减少,铜管市场利空,进入6月中下旬受美联储加息影响,原料铜价急速大幅下滑,铜管价格跟跌,两周内累计下跌6700元/吨。截至6月30日铜管价格跌至68800元/吨,同比去年下跌0.01%。

2、成本利润分析

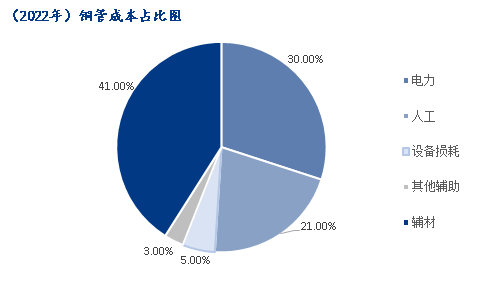

铜管市场目前价格按照原料电解铜+加工费方式计算,其中加工费是生产铜管过程中所产生的费用,包括电力成本、人工成本、辅材消耗、设备损耗等几方面因素构成,其中电力成本占比30%以上,各省电价存在价差。除此之外人工费、辅料均出现明显上浮,给铜管生产企业形成较大压力。

数据来源:钢联数据

铜管企业除生产过程中成本上涨之外,原料电解铜价格上行带来的资金周转压力亦是厂家关注重点。2022年1-5月份电解铜维持在69200-73000元/吨区间震荡,较2021年涨幅超过15%,进入6月下旬铜价急速大幅下跌7000元/吨以上,给铜管企业带来巨大压力,部分企业出现亏损现象。

数据来源:钢联数据

(二)2021上半年基本面情况回顾

1、供应格局及变化趋势分析

1.1 国内供应

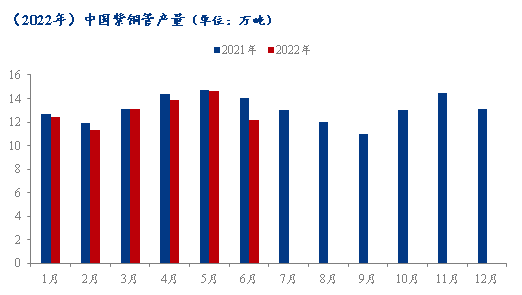

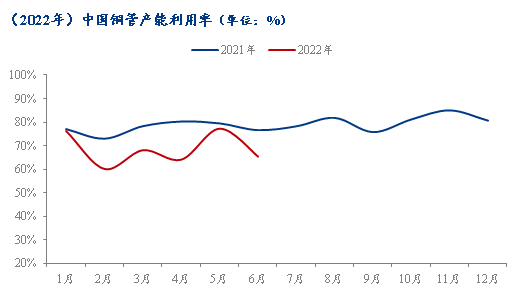

据Mysteel数据显示:2022年1-6月份,中国铜管总产量为77.56万吨,同比去年同期减少3.99%。2022年上半年,铜管市场整体表现不佳,铜管市场总产量较去年相比增长趋势放缓,企业产能利用率下滑,市场交投整体偏弱。铜管价格的波动较大,一定程度上抑制铜管市场消费热情。

数据来源:钢联数据

数据来源:钢联数据

一季度铜管产量36.6万吨,环比上一季度减少9.23%,同比去年减少2.1%。一季度受春节假期影响,下游市场启动相对缓慢,市场整体消费偏清淡;二季度为铜管传统的需求旺季,铜管产量40.6万吨,环比一季度增加10.3%,但因各地区疫情影响,低于去年同期水平,同比减少5.64%。进入6月份下游空调企业继续下调生产计划,对铜管需求继续减弱,加之铜管价格出现大幅下跌,下游刚需采购为主,铜管企业产量回落。

1.2进出口量

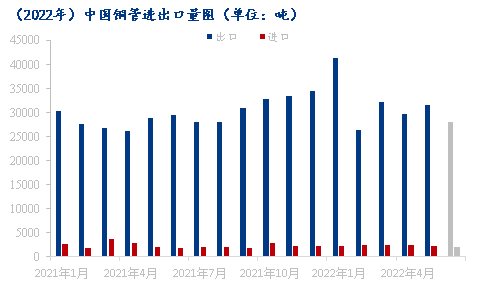

据海关总署统计数据显示,2022年1-5月中国铜管市场出口量161134吨,预计6月份出口量28000吨,同比2021年上半年增幅11.63%;2022年1-5月中国铜管市场进口量12015.59吨,预计6月份进口量2000吨,同比2022年上半年减少7.87%。中国是全球铜管最大供应国,出口总量远大于进口总量,出口国家主要为泰国、美国、日本等国家,今年国内铜管企业正常开工,出口量稳步增长。

数据来源:钢联数据

2、下游消费及变化趋势分析

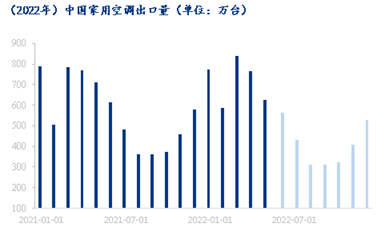

2.1 下游空调产销量

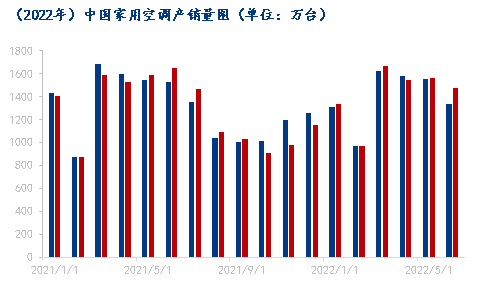

据Mysteel数据显示:2022年1-6月份,中国家用空调总产量为8363万吨,同比去年同期减少3.34%。上半年各地区疫情反复叠加空调企业库存高企,企业生产节奏受到扰动,市场消费也不及预期,产量同比呈下滑趋势。

数据来源:钢联数据

2022年一季度家用空调总产量3898万台,同比减少2.12%。总销量3964万台,同比增长0.7%。二季度家用空调总销量4465万台,同比减少4.4%;总销量4581万台,同比减少3.88。一季度铜管价高位运行,在成本压力,价格持续上涨,使得部分刚需消费受到抑制,市场消费情况不容乐观,各企业空调产量不同程度上开始缩减。进入二季度,市场延续下滑态势,产销状况未达到预期,季节性的旺季并未给市场上带来实质性的改观。空调企业对于市场的消费预期并不乐观,而企业为避免库存的积压,保证成品订单的流通率,还是以稳产稳销为主,从销售端来看,家用空调,线上、线下销售量均同比下滑,又因空调企业库存高企,降低了各空调企业生产积极性,产量下滑明显。虽然疫情得以缓解,空调产销数据环比出现好转,但是市场消费需求依旧偏弱,同比依然存在较大差距。

2.2 下游空调用铜量

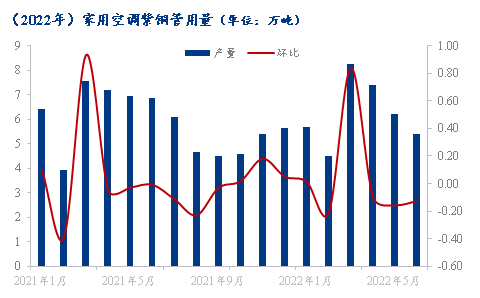

家用空调产量同比缩减,原料铜管及其他铜材配件随之减少。据Mysteel调研:中国主要品牌家用空调1-6月份紫铜管总用铜量为37.4万吨;黄铜总用铜量22.96万吨,总用铜量为60.36万吨。由于原材料价格增长过快,生产企业资金压力倍增,产品更加注重降本增效,对铜管品质提出更高要求。

数据来源:钢联数据

二、2022下半年市场展望

(一)2022下半年供需格局展望

2022年下半年铜管市场需求利空,受国内房地产行业及国外经济放缓影响,上半年家用空调国内库存高企,出口市场低于预期,下半年家用空调产量难增加,对铜管需求减少。

1、下半年出口需求难增量

据海关总署数据显示:2022年1-5月份家用空调出口总量3586.35万台,预计上半年总出口量4186万台,同比2021年上半年小幅增加0.25%。一般家用空调出口市场旺季在上半年,上半年占比全年出口量的2/3以上,下半年欧美经济预期放缓,受疫情影响周边亚洲国家需求难乐观,家用空调出口市场下半年或继续缩减。

数据来源:海关总署

2、下半年高库存之下产量或缩减

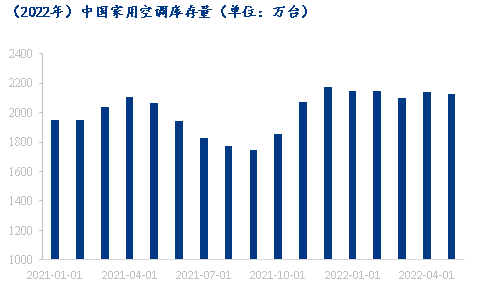

国内房地产行业依然偏低运行,新售房屋白色家电需求受限,家用空调上半年销售量远低于预期,导致目前国内家用空调市场库存难降,据行业数据显示:2022年7月初家用空调库存量1990万台,较去年同期增加8.8%,主要品牌空调厂家下半年或下调家用空调排产量,铜管用量将随之减少。下半年铜管市场需求利空局面进一步凸显。

数据来源:行业数据

家用空调库存高于去年,空调企业下半年排产计划缩减,铜管企业刚需订单难增长,预计下半年铜管总需求量低于去年同期水平,总产量约在70-80万吨。

3、生产布局均衡化

受下游空调企业带动,国内龙头铜管企业产能产量逐步向西南、华中地区布局,改变以华东、华南主宰的格局,铜管企业布局也更加均衡,供应更加合理化。同时随着下游中央空调和冷库冷柜等产品的迅猛发展,铜管的需求重心聚焦对品种、质量和规格等方面需求,达到降本增效的目标。

(二)2022下半年价格行情展望

2022年7月上旬铜价跌破市场预期,虽出现明显反弹,而难以回到7万以上高位,铜管价格顺势调整,价格大幅下调后,下游需求得到有效释放,但宏观因素仍在下半年继续利空铜价,铜管价格受电解铜价格波动影响紧密,因此铜管价格反弹空间有限,预计三季度铜管价格或在64000-61000元/吨区间震荡。