4月后,锌价突破前期震荡区域开始上行,中途受部分资金获利离场及需求忧虑而出现小幅调整,不过在有色系统性行情之下,锌价很快重拾涨势,沪锌一举拿下2.4万整数关口,是一年多以来高位,伦锌则涨至3050上方,短期市场情绪仍较为积极。

有色整体强势

3月后,有色金属各品种先后进入快速拉升阶段,市场交易通胀逻辑、地缘风险,资金推动也是“功不可没”,再加上供给端偏紧的“推波助澜”,文华有色板块涨幅近20%。从近期公布的数据来看,美国4月PPI同环比增速还在扩大,而核心CPI环比增速降至0.3%,为6个月来首次下降,数据公布后,美联储9月降息概率提升。当下环境中,市场对于利多更为敏感,而对利空则相对迟滞。

国内房地产政策相对积极,先是杭州、西安取消限购,后国家层面密集发布重磅支持政策,降低首付比例、取消房贷利率下限、下调公积金贷款利率、设立3000亿保障性住房再贷款、收购部分商品房用作保障性住房。地产政策公布后,黑色、有色、建材类商品受到明显提振。

矿端偏紧等缓和

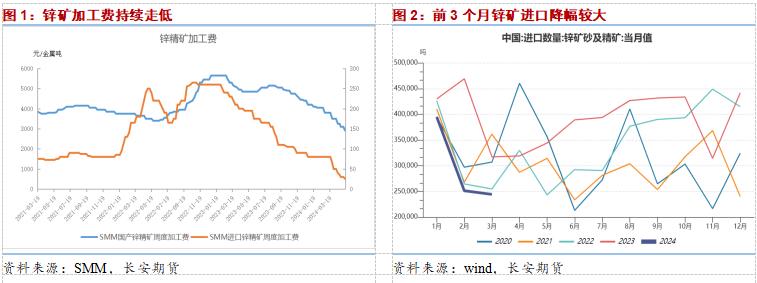

随着锌价快速拉升,近期海外矿端有复产消息释出,瑞典矿业集团Boliden将重启爱尔兰的Tara锌矿,预计四季度逐步增产,明年1月达到满产。国内矿山也逐步恢复产量,4月SMM中国锌矿产量环比增2.84至31.88万金属吨,预计5月产量进一步恢复至32.25万金属吨。短期现货端锌矿供给偏紧还在持续,截至5月17日,SMM国产矿加工费降至2900元/金属吨,进口矿加工费降至25美元/吨,已是绝对低位。后续随矿山生产恢复及冶炼厂减产,加工费或可有缓和迹象。2、3月国内锌矿进口降幅较大,前3个月累计进口89.1万吨,同比降26.8%。

锌锭产出或小增

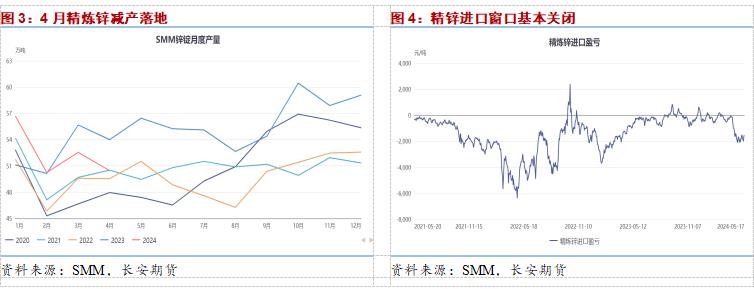

4月SMM中国精炼锌产量50.46万吨,环比降2.09万吨,同比降6.56%,主因新疆、云南、甘肃等地冶炼厂常规检修,1-4月累计产量210万吨,同比降0.47%;预计5月产量环比增2.68万吨至53.14万吨,前期检修炼厂部分恢复。因锌矿加工费持续走低,精炼锌企业生产亏损近700元/吨,主要依赖于副产品收益,矿冶矛盾突出。

4月SMM冶炼厂原料库存进一步降至17.12天,绝对量上是23.1万金属吨,都是快速下降至低位。3月我国精锌进口4.63万吨,环比增长83.5%。4月后,精锌进口窗口基本处于关闭状态,进口补充料有限。

国内库存难降

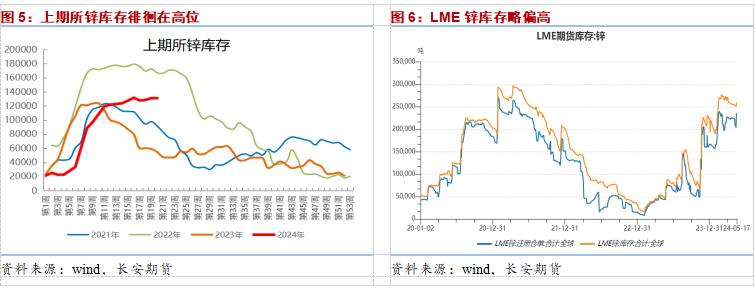

截至5月16日,SMM锌锭社会库存为21.5万吨,还徘徊在相对高位。最新上期所锌总库存为13.06万吨,注册仓单为8.1万吨,相对略偏高。5月中旬,国内锌锭现货贴水略有收窄,近日锌价大涨后,现货贴水再度扩张,采购热情不高。

4月-5月中,LME锌库存基本是缓步下移的状态,5月16日,集中交仓近9000吨,注册仓单增至23万吨以上,不算太低;5月后,LME锌0-3现货贴水再度扩大,目前徘徊在40美元/吨左右,海外供给相对宽松。

需求抑制暂未体现

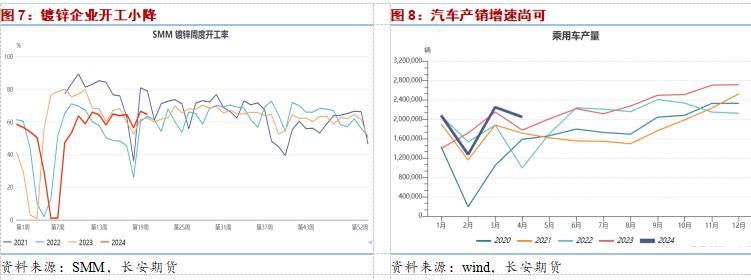

从SMM调研初端加工企业开工率来看,五一节后镀锌企业开工尚可,上周因锌价拉升及环保督察影响,开工率小降至64.54%;企业原料库存小增,成品库存则延续降势。压铸锌合金企业开工情况与镀锌企业基本类似,上周开工率降至49.16%,原料库存降而成品库存增。氧化锌企业开工受到影响较弱,开工基本平稳,周度开工率在61.8%,成品库存增量较大。

终端上看,1-4月房地产销售面积累计同比降幅再度扩大,而新开工面积累计同比降幅收窄。1-4月基建投资累计同比增长6%,前值为增6.5%。随着房地产政策提振及超长国债发行,地产及基建端有望改善。4月,汽车产销分别完成240.6万辆和235.9万辆,同比分别增长12.8%和9.3%,增速尚可。

小结

有色金属系统性大涨行情,市场关注通胀、地缘风险,资金再度流入,供给侧受限、前期欠涨的品种更易上涨。基本面上,锌矿加工费继续走低,反映出现货端偏紧态势依然严峻,而锌矿生产利润高企之下,矿山复产或有加快,尚需等待释放。冶炼厂生产亏损幅度大,靠长单和副产品盈利维持,5月部分炼厂检修结束,精锌产出料有小增。国内社库难降,现货贴水扩大,刚需采购为主;LME锌库存略高位,海外供给并不紧张。高价对需求有一定抑制,不过后续地产和基建端预期回暖。有色多头交易逻辑未止,锌价短暂上冲,沪锌暂关注24800元/吨附近压力,警惕资金高位了结,过于偏离基本面的上涨较难持续。仅供参考。