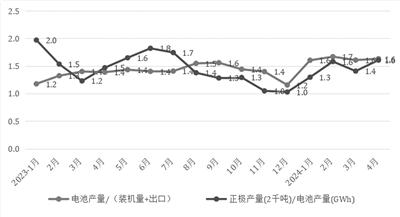

产业链中游库存变化的参考指标

我国碳酸锂产量与正极材料产量的比值

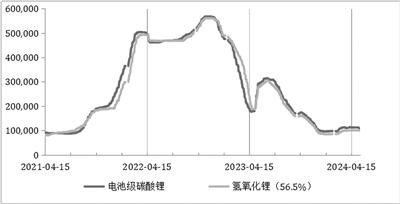

碳酸锂/氢氧化锂价格走势图

4月份以来,国内新能源汽车销量增速保持稳定,出口增速下滑,欧美新能源汽车市场则明显放缓,全球新能源终端需求不及预期;受汽车换购政策刺激,产业链中游提前备货,并拉动碳酸锂生产大幅提升。

前期锂市场继续保持平稳

4月中旬以来,碳酸锂和氢氧化锂价格继续保持平稳,进入5月中旬略有回落。5月15日,上海有色碳酸锂现货均价(99.5%电池级,国产)收于10.78万元/吨,相比上月同期的11.28万元/吨累计下跌4.4%;氢氧化锂现货均价(电池级,56.5%微粉)收于9.85万元/吨,相比于去年底的10.04万元/吨累计下跌1.9%。广期所碳酸锂主力期货(LC2407)5月15日收于10.3元/吨,相比于上月同期的11.175万元/吨累计下跌7.8%。

国内新能源汽车销量增速稳定

出口增速下滑

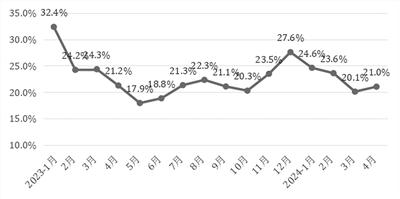

中汽协数据显示,4月份,我国新能源汽车产销量分别为87万辆和85万辆,同比分别增长35.9%和33.5%,环比略有下滑;当月新能源汽车市场占有率为36%,相比3月份提高了逾3%。1—4月份,新能源汽车累计产销量分别为298.5万辆和294万辆,同比分别增长30.5%和32.3%,市场占有率为32.4%。

从销售去向看,国内销量增速稳中有升,出口增速下滑。4月份,我国新能源汽车国内销量73.6万辆,环比下降2.9%,同比增长37.3%;出口11.4万辆,环比下降8.6%,同比增长13.3%。1—4月份,新能源汽车国内销量252万辆,同比增长34.4%;出口42.1万辆,同比增长20.8%。

从新能源汽车产品结构看,4月份,纯电动汽车销量为51.9万辆,同比增长11.1%;插电式混合动力汽车销量为33.1%。纯电动汽车累计销量占比与去年同期相比下跌了10%。不论纯电还是插混式汽车,单车的带电量都在逐步提升,但纯电动车增长的乏力,仍将给动力电池装机量的增长带来巨大压力。

欧美新能源汽车市场明显放缓

根据Insideevs统计,1—3月份,全球新能源汽车销量为322万辆,同比增长25%,市场渗透率达到16%。其中,欧洲新能源销量为70.2万辆,同比增长5%,市场渗透率为21%;美国新能源汽车销量为37.3万辆,累计同比增长17.2%,市场渗透率为9.3%。

4月份,欧洲12国(德国、法国、英国、挪威、意大利、瑞典、西班牙、瑞士、葡萄牙、丹麦、芬兰、波兰)新能源车销量合计17.5万辆,同比增长12%。

由此可见,欧美市场的增速有明显放缓,究其原因,仍然是“去补贴”的变化导致的。在欧洲市场,德国作为占比最大的主力细分市场,在去年12月下旬全面取消新能源汽车补贴后,今年一季度新能源汽车市场销量增速显著下滑。在美国市场,因为龙头企业特斯拉的重点车型Model 3后驱版和长续航版无法满足全额税收抵免条件,导致补贴额将下降一半(3750美元),其销量也应声下滑,拖累了美国整体市场销量。美国的《通胀削减法案》从2023年开始生效,对满足国产化率要求的新能源汽车补贴最高7500美元/辆,但《通胀削减法案》明确要求持续提高本土生产比率,同时,美国通过“外国敏感实体清单”禁止中国企业获得美国《通胀削减法案》的新能源汽车补贴。这些举措不仅压缩了我国企业的出口市场空间,也削弱了美国自身新能源汽车市场的增长潜力。

随着市场增速放缓,欧美新能源汽车的市场竞争压力加大,新能源汽车成为相关车企业绩的拖累因素,部分全球知名车企陆续宣布暂时延缓电动化进程,这也将进一步拖累欧美新能源汽车市场的增长。

产业链中游累库加剧

动力电池装机方面,根据中国汽车动力电池产业创新联盟数据,4月份,我国动力电池装车量35.4GWh,同比增长40.9%,环比增长1.4%。其中,三元电池装车量9.9GWh,占总装车量28.0%,同比增长24.1%,环比下降12.2%;磷酸铁锂电池装车量25.5GWh,占总装车量71.9%,同比增长48.7%,环比增长7.8%。1—4月份,我国动力电池累计装车量120.6GWh,累计同比增长32.6%。其中,三元电池累计装车量40.8GWh,占总装车量33.8%,累计同比增长41.2%;磷酸铁锂电池累计装车量79.8GWh,占总装车量66.1%,累计同比增长28.6%。

电池出口方面,4月份,我国动力和其他电池合计出口12.7GWh,环比增长3.4%,同比增长28.5%。其中,动力电池出口9.0GWh,同比增长1.7%;其他电池出口3.7GWh,同比增长259%。1—4月份,我国动力和其他电池合计累计出口达41.5GWh,累计同比增长5.5%。其中,动力电池累计出口37.1GWh,累计同比增长8.2%;其他电池累计出口4.4GWh,累计同比下降12.9%。出口占前4个月累计销量17.4%。

电池产量方面,4月份,我国动力和其他电池合计产量为78.2GWh,环比增长3.2%,同比增长60.0%。1—4月份,我国动力和其他电池合计累计产量为262.8GWh,累计同比增长40.5%。

正极材料产量方面,据统计,4月份,我国正极材料总产量约25.17万吨,同比增长53.7%,环比增长18.1%。其中,磷酸铁锂材料产量为16.75万吨,同比增长109%,环比增长22%;三元材料产量为6.5万吨,同比增长53%,环比增长4%;锰酸锂产量1.18万吨,同比增长74.3%;钴酸锂产量0.71万吨,同比增长16%。

4月份,产业链中游电池生产及上游正极材料生产提速均较为明显,导致产业链中上游原料库存有明显的累积。许多企业基于过去年份经验,看好二季度终端市场前景及对市场份额的争夺,加大了生产备货力度。

锂盐生产大幅回升

锂盐产量增长大幅回升。据统计,4月份,我国碳酸锂累计产量为5.3万吨,同比增长80%,环比增长20%;氢氧化锂(主要用于加工高镍三元材料)累计产量为3.56万吨,同比增长52%,环比上涨30%。1—4月份,我国碳酸锂产量为16.97万吨,同比增长35%;氢氧化锂产量为10.3万吨,同比增长11%。

资源方面,2024年是资源项目产能的集中释放年,预计2024年全锂资源可供给的总量将达到140万吨,增长约40万吨左右。海外锂矿石产量增加约21.5万吨,其中,澳大利亚增加约10万吨,巴西增加约1.5万吨,非洲增加约10万吨;南美盐湖增加约10万吨左右,其中,阿根廷7万吨,智利3万吨。国内增加约7万吨,盐湖、锂云母矿、锂辉石均有增加。此外,电池回收初步估计带来锂资源量约8万吨,增加约2万吨。

我国资源进口缓慢增长。海关数据显示,一季度,我国共进口锂辉石119.47万吨,环比下降4.06%,同比增长9.2%。其中,从澳大利亚进口72.52万吨,同比下降21.2%;从津巴布韦进口28.89万吨,同比增长1048.1%;从巴西进口11.44万吨,同比增长293.8%;从尼日利亚进口3.82万吨,同比减少63.3%。伴随碳酸锂价格的大幅回落,一季度,锂辉矿的进口均价也随之下降至1110.35美元/吨,跌幅近50%。1—3月份,中国碳酸锂进口数量为4.10万吨,同比增长5.1%。其中,从智利进口3.13万吨,同比下降9.1%;从阿根廷进口9094吨,同比增长128%。

预计碳酸锂市场逐渐走弱

从需求端看,受“补贴减少”因素影响,欧美新能源汽车市场明显放缓,国内市场仍是全球新能源汽车市场增长的主要引擎。国内出台以旧换新补贴政策,成为全球新能源汽车需求维稳的最大推动力。4月份,国家14部委联合出台《推动消费品以旧换新行动方案》,随后发布《汽车以旧换新补贴实施细则》,国家将对报废有关标准的老旧乘用车并换购新能源乘用车、低排量燃油车,分别给予1万元、7000元现金补贴;各地区、车企纷纷出台额外的补贴政策,鼓励新能源汽车以旧换新。同时,新能源汽车市场再度掀起一波降价潮,加剧行业“内卷”。在此形势下,预计国内市场特别是纯电动汽车市场有望保持较为强势的增长。此外,储能市场依然保持1倍以上的增速,日益成为新的需求拉动力。欧美市场受到的“去补贴”因素影响逐月递减,但后市仍将受一定影响。5月14日,美国政府宣布对我国生产的新能源汽车关税税率将从25%提高到100%,动力电池的关税税率将从7.5%提高到25%。这将进一步提高美国新能源汽车成本,打击美国新能源汽车消费增长潜力。

从产业链中游看,产业链中游先于下游开启增产累库进程,电池、正极材料产量同比增速均超过50%,如果后市国内消费增长不及预期(5月1—12日,全国乘用车厂商新能源批发21.3万辆,同比去年同期增长36%),恐给市场带来较大利空压力。

从供应端看,前期投资的项目在今年陆续进入投产高峰期,今年锂资源供应总体趋于宽松的大势不变。但在当前价格水平下,正极需求的临时性好转即拉动碳酸锂需求实现80%的同比增长,展现出巨大的增产弹性,当前,锂盐供应没有短缺压力,这也意味着市场难有上涨动力。后市随着新能源汽车大涨预期的落空、产业链中游加库存节奏也有望放缓。总体而言,预计碳酸锂价格将逐渐走弱。