据路透社7月4日消息,5月份,受制造业复苏、能源转型需求强劲和供应受限等因素推动,资金纷纷涌入基本金属市场,伦敦金属交易所(LME)指数创下两年来新高。

受芝加哥商品交易所(CME)合约大幅挤压的推动,投资者最喜爱的工业活动晴雨表“铜博士”飙升至历史最高水平。

经过多年的忽视之后,金属类产品重新成为投资者关注的焦点,黄金和白银市场也出现上涨。

然而,由于乐观预期与全球最大金属消费国中国高库存和需求疲软的现实相冲突,基本金属涨势在6月份有所减弱。LME指数较5月底的高点下跌了10%。

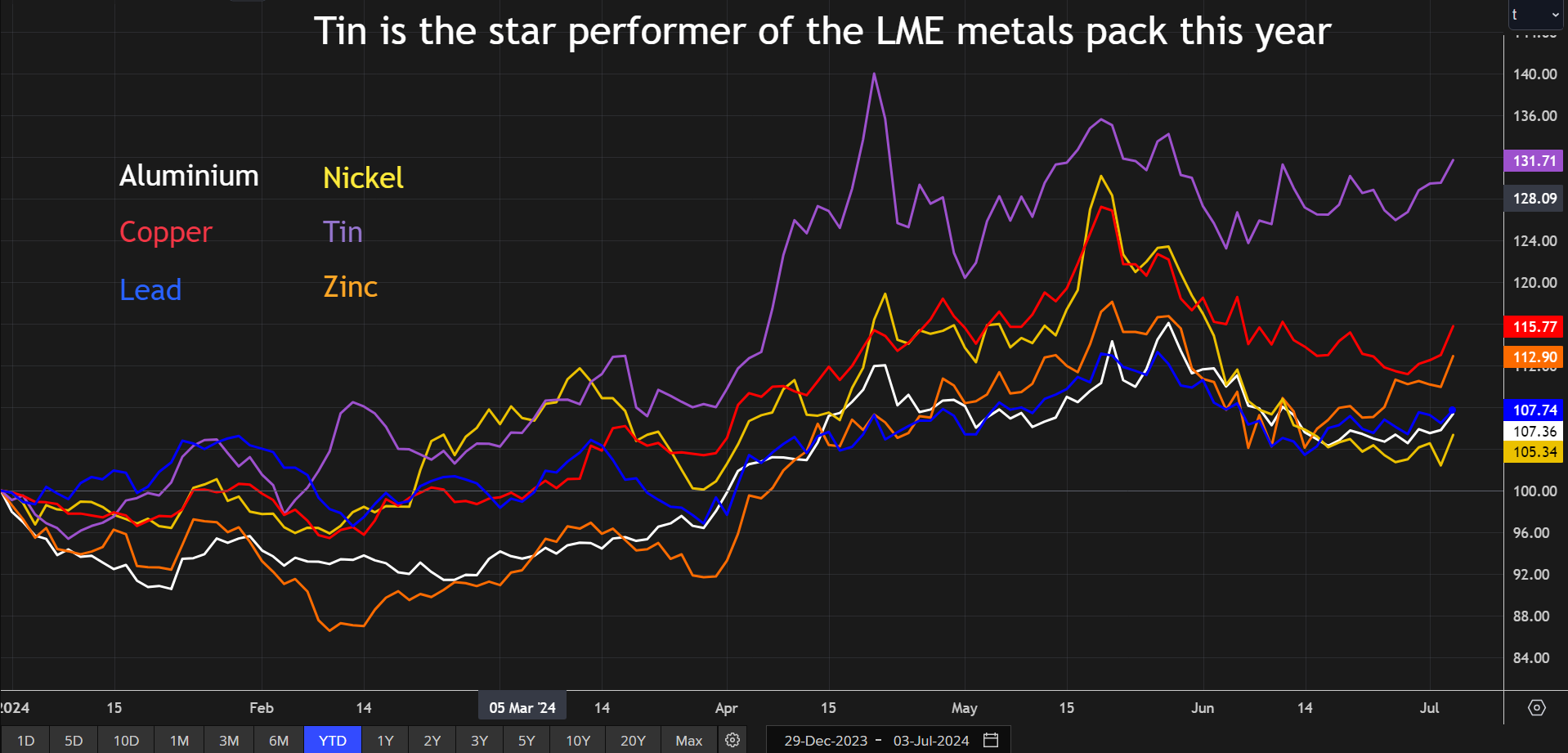

在价格大跌中,只有一种伦敦金属交易所基本金属保持坚挺。伦敦金属交易所锡的价格约为每吨33,250美元,较年初上涨31%,表现远超其他金属。

尽管基金关注的是铜等金属的未来供应限制,但目前锡的供应已经中断。

锡是今年LME价格表现的开端

基金和视觉效果

由于投机资金广泛流向基本金属领域,锡价受到提振。

4月份,基金多头仓位增至3781份合约,这是自2018年LME发布交易商持仓报告以来最乐观的数字。

上个月,基金忙于减持其他金属的多头仓位,但锡的多头仓位却没有减少。截至上周收盘,投资者的多头仓位高达3726份合约。

基金经理没有理由抛售。价格一直保持稳定,LME的金属库存也有所下跌。

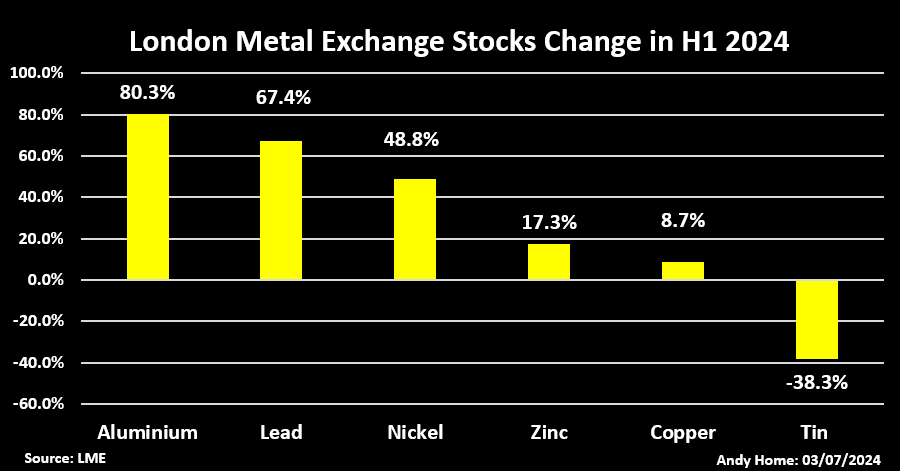

今年上半年,LME的总库存从116万吨增至179万吨。这一增长很大程度上归因于5月份铝大量流入系统,交易所库存也全面上涨。

相比之下,伦敦金属交易所(LME)锡库存在2024年前六个月下降了38%,至4750吨。

确实,在上海期货交易所登记的库存更高,达到15127吨,但库存也在下滑,较5月份的高点已下降15%。

交易所库存并不总是基本面的可靠指南,但牛市的视觉效果并不损害牛市的市场叙事。

近期,铜稳步流入伦敦金属交易所仓库和上海期货交易所的高库存令铜多头措手不及。上海市场在农历新年假期后明显未能遵循季节性快速下跌的模式。

这种观点是双重负面的,意味着需求疲软,金属供应充足,削弱了供应受限和市场短缺的说法。

锡是2024年上半年LME库存唯一下降的金属

供应限制

缺乏长期供应增长是铜、锌和铝等金属牛市的核心。

铜和锌在供应链的原材料环节均显示出紧张的迹象,这有助于解释为何它们在上半年的表现位居第二和第三。

由于矿山供应难以满足需求,两个市场的冶炼处理费均大幅下降。

然而,开采精矿的短缺并不一定意味着精炼金属市场立即紧张,特别是如果它是由于冶炼厂需求增加造成的。

铜市场新的冶炼产能和锌市场恢复的产能在导致处理费暴跌方面发挥了与矿山产量下滑同样重要的作用。

在这样的背景下,较低的加工费可能导致产量增长放缓,而不是精炼金属产量下降。

相比之下,锡今年遭遇了原材料和精炼金属的双重紧缩。

印尼是全球最大的锡出口国,但该国锡精炼出口却因新锡许可证发放积压而受到严重影响。今年1-5月,该国锡精炼出口量从去年同期的23887吨骤降至10292吨。

自去年8月缅甸当局启动大范围审计以来,从缅甸佤邦锡矿流向中国冶炼厂的原材料流量已大幅放缓。

2024年迄今,中国从缅甸的进口量同比下降了27%,其中4月和5月的降幅尤为明显。

来自缅甸的精矿流减少和来自印度尼西亚的精炼金属流相结合,,迫使买家动用伦敦金属交易所和中国的交易所库存。

按下暂停键

基本金属价格第二季度的上涨看起来有些虚假。

投资者一直在等待现实赶上他们的看涨预期。

虽然6月份一些投机泡沫已经消退,但许多投资者仍看好整体牛市。从上周伦敦金属交易所亚洲研讨会的气氛来看,铜仍是最受欢迎的金属。

多头需要注意的是,当有明显迹象表明金属短缺,表现为有形库存下降时,他们的理由更充分。

锡是唯一一个由于供应中断而导致库存下降的市场,这也是为什么它在2024年上半年的表现明显优于LME其他金属。

(本文表达的观点为作者、路透社专栏作家安迪·霍姆的观点。)