07月30日讯:

当地时间7月30日,嘉能可(Glencore)发布2024年第二季度生产报告。

上半年生产亮点:

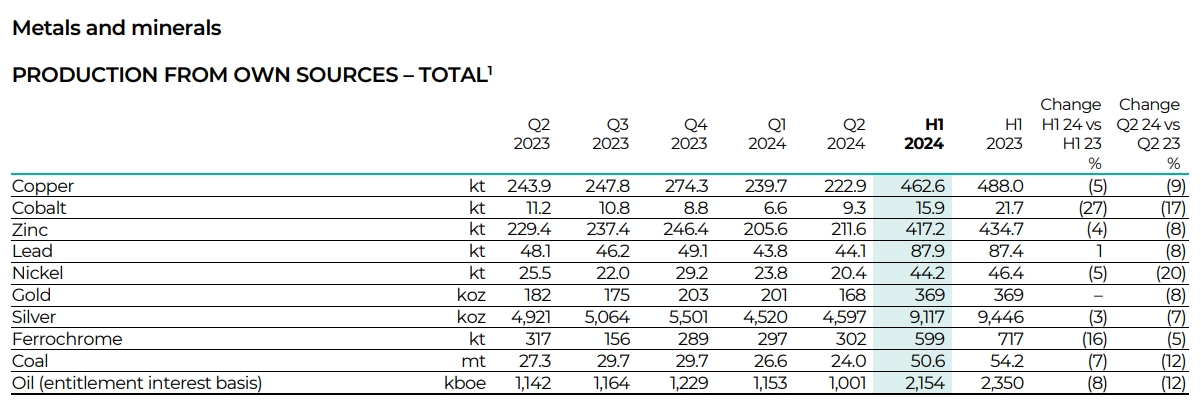

• 在同口径比较的基础上(即排除2023年6月出售的1.5万吨Cobar铜矿产量),自产铜产量为462,600吨,较2023年上半年下降2%。

• 自产钴产量为15,900吨,较2023年上半年下降5,800吨(27%),反映了Mutanda矿为应对当前钴价疲软环境而计划的减产,以及KCC的吞吐量减少和钴品位下降。

• 自产锌总产量为417,200吨,较2023年上半年下降17,500吨(4%),主要是由于安塔米纳矿(Antamina)的锌产量下降(34,900吨),部分被Zhairem矿的增产(24,800吨)所抵消。锌部门本身的自产锌产量(即不包括安塔米纳矿)较2023年上半年增加17,400吨(5%)。

• 自产镍产量为44,200吨,较2023年上半年下降2,200吨(5%),反映了Koniambo矿转为维护状态导致的减产(7,700吨),但部分被INO供应链限制缓解导致的增产(4,200吨)和Murrin Murrin矿的增产(1,300吨)所抵消。排除Koniambo矿后,自产镍产量为39,200吨,较2023年上半年增加5,500吨(16%)。

• 应计铬铁产量为599,000吨,较2023年上半年下降118,000吨(16%),因为Rustenburg冶炼厂因市场条件疲软而闲置,等待价格/成本环境的改善。

• 煤炭产量为5060万吨,较2023年上半年下降360万吨(7%),主要反映了计划中的矿井关闭的渐进影响、2024年澳大利亚长壁工作面变动带来的临时影响以及南非的出口铁路限制。

嘉能可首席执行官Gary Nagle表示:

“在整个资产组合中,我们维持了2024财年全年产量指导,并在2024年7月11日成功完成EVR收购后,于2024年下半年增加了额外的炼焦煤产量。正如预期,2024年预计将分为两个截然不同的阶段,预计截至目前的年产量与指导之间的差距将在下半年得到弥补。

“预计下半年较上半年产量更高的关键领域包括:非洲铜业务部门(African Copper)产量增加约3万吨(由于上半年磨机停产后的恢复、获得品位更高的矿石以及Mutanda的吞吐量增加)、Antapaccay铜矿产量增加约8千吨(由于上半年地质事件后的恢复)、Kazzinc产量增加约6万吨(由于Zhairem的持续增产)和Murrin Murrin产量增加约3千吨(反映了其年度停机维护时间定在4月)。我们已将2024年炼焦煤产量指导更新为1900万至2100万吨,其中包括了下半年预计的EVR产量1200万吨。在动力煤业务方面,预计下半年较上半年产量的提升主要来自我们的澳大利亚资产,反映了长壁工作面变动、设备可用性的改善以及剥离比的降低。

“正如本月初宣布的那样,在完成EVR收购后,我们目前正在与股东协商,以评估他们对我们的煤炭和碳钢材料业务潜在分拆的看法。我们预计将在下周发布此类协商结果以及董事会关于潜在分拆决定的公告,同时公布我们的中期业绩。”

产量汇总:

2024年第二季度,嘉能可自产铜产量为22.29万吨,环比减少7.01%,同比减少8.61%。

2024年第二季度,嘉能可自产钴产量为0.93万吨,环比增加40.91%,同比减少16.96%。

2024年第二季度,嘉能可自产锌产量为21.16万吨,环比增加2.92%,同比减少7.76%。

2024年第二季度,嘉能可自产铅产量为4.41万吨,环比增加0.68%,同比减少8.32%。

2024年第二季度,嘉能可自产镍产量为2.04万吨,环比减少14.29%,同比减少20.00%。

2024年第二季度,嘉能可自产黄金产量为16.8万盎司,环比减少16.42%,同比减少7.69%。

2024年第二季度,嘉能可自产白银产量为459.7万盎司,环比增加1.70%,同比减少6.58%。

2024年第二季度,嘉能可自产铬铁产量为30.2万吨,环比增加1.68%,同比减少4.73%。

2024年第二季度,嘉能可自产煤炭产量为2400万吨,环比减少9.77%,同比减少12.09%。

2024年第二季度,嘉能可自产石油产量为1,001千桶油当量,环比减少13.18%,同比减少12.35%。

2024年上半年,嘉能可自产铜产量为46.26万吨,同比减少5.20%。

2024年上半年,嘉能可自产钴产量为1.59万吨,同比减少26.73%。

2024年上半年,嘉能可自产锌产量为41.72万吨,同比减少4.03%。

2024年上半年,嘉能可自产铅产量为8.79万吨,同比增加0.57%。

2024年上半年,嘉能可自产镍产量为4.42万吨,同比减少4.74%。

2024年上半年,嘉能可自产黄金产量为36.9万盎司,同比持平。

2024年上半年,嘉能可自产白银产量为911.7万盎司,同比减少3.48%。

2024年上半年,嘉能可自产铬铁产量为59.9万吨,同比减少16.46%。

2024年上半年,嘉能可自产煤炭产量为5060万吨,同比减少6.64%。

2024年上半年,嘉能可自产石油产量为2,154千桶油当量,同比减少8.34%。

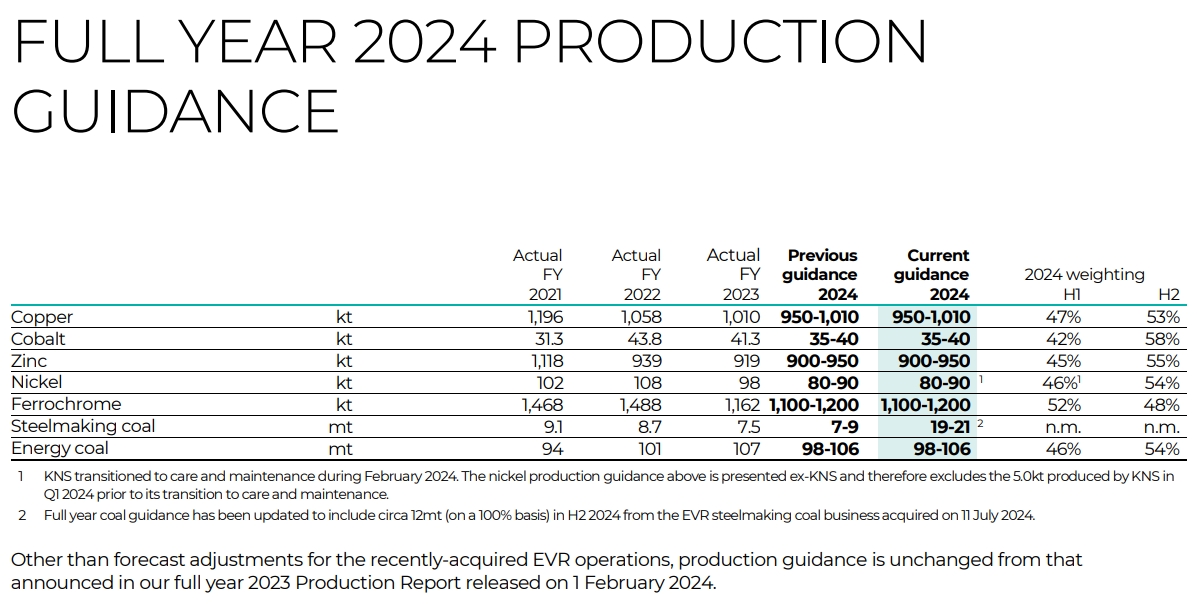

产量指导:

铜:

当前产量指导:95.0-101.0 万吨

上下半年权重分配:47%(上半年),53%(下半年)

与之前产量指导的变化:无变化

钴:

当前产量指导:3.5-4.0 万吨

上下半年权重分配:42%(上半年),58%(下半年)

与之前产量指导的变化:无变化

锌:

当前产量指导:90.0-95.0 万吨

上下半年权重分配:45%(上半年),55%(下半年)

与之前产量指导的变化:无变化

镍:

当前产量指导:8.0-9.0 万吨

上下半年权重分配:46%(上半年),54%(下半年)

与之前产量指导的变化:已排除KNS在第一季度0.5万吨的产量,因KNS已在2024年2月转入保养维护状态。

铬铁:

当前产量指导:110.0-120.0 万吨

上下半年权重分配:52%(上半年),48%(下半年)

与之前产量指导的变化:无变化

炼焦煤:

当前产量指导:1900-2100 万吨

上下半年权重分配:未明确提及

与之前产量指导的变化:包括了于2024年7月11日收购的EVR业务(Elk Valley Resources)在2024年下半年的预计产量,约1200万吨。

动力煤:

当前生产指导:9800-10600 万吨

上下半年权重分配:46%(上半年),54%(下半年)

与之前生产指导的变化:无变化

其他事项:

• 2024年上半年铜、锌、镍和煤炭的实现价格和成本详情将在本报告后面的相应部分提供。

• 我们预计2024年上半年净营运资本将出现有意义的减少,从而有助于报告期内的净债务下降。

• 2024年5月,嘉能可出售了其持有的Volcan股份。

• 2024年7月5日,嘉能可获得了加拿大监管机构的最终批准,收购Teck Resources在EVR的77%股权。该交易于2024年7月11日完成。我们的前瞻性产量指导已调整为分别列出炼焦煤和动力煤的产量。炼焦煤产量指导中包括了2024年下半年预计的EVR产量约1200万吨(基于100%权益)。

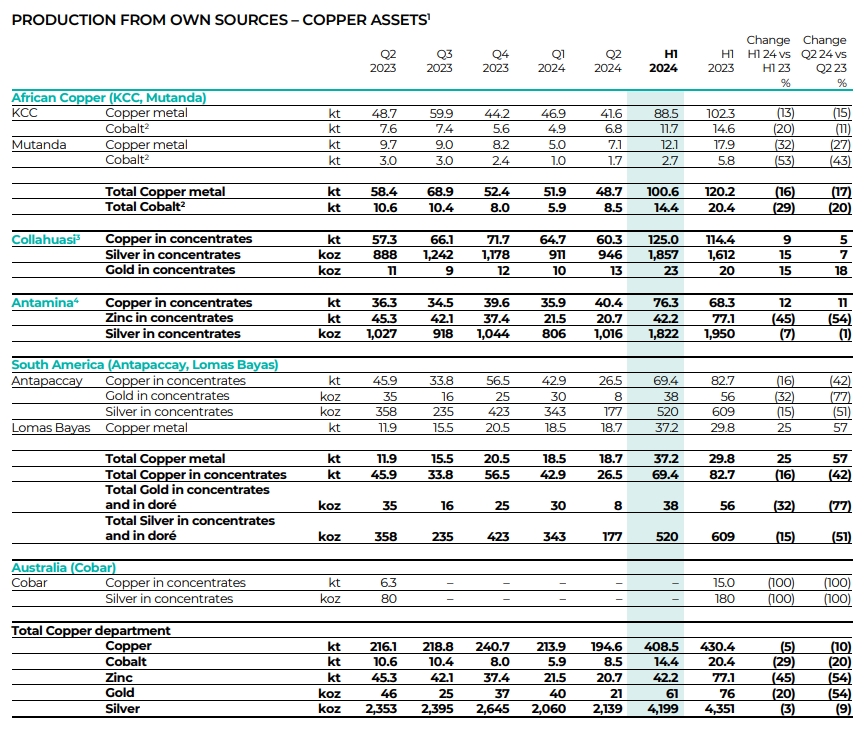

铜部门:

在同口径比较的基础上(即排除2023年6月出售的1.5万吨Cobar铜矿产量),自产铜产量为462,600吨,较2023年上半年下降2%。

自产钴产量为15,900吨,较2023年上半年下降5,800吨(27%),反映了Mutanda矿为应对当前钴价疲软环境而计划的减产,以及KCC的吞吐量减少和钴品位下降。

1)非洲铜业务部门(African Copper):

自产铜产量为100,600吨,较2023年上半年下降19,600吨(16%),主要反映了部分历史库存减少导致的品位下降和计划外的磨机停产。原计划在KCC进行的尾矿再处理增产计划已推迟至2024年下半年。

自产钴产量为14,400吨,较2023年上半年下降6,000吨(29%),反映了Mutanda矿为应对当前钴价疲软环境而计划的减产,以及KCC的吞吐量减少和钴品位下降。

2)Collahuasi:

应计铜产量为125,000吨,较2023年上半年增加10,600吨(9%),主要是由于矿石品位提高以及第五台球磨机投产后吞吐量增加。

3)安塔米纳(Antamina):

应计铜产量为76,300吨,较2023年上半年增加8,000吨(12%),主要反映了2023年3月因天气原因导致的生产中断以及本年度较高的铜品位和磨机吞吐量。

应计锌产量为42,200吨,较2023年上半年下降34,900吨(45%),反映了预期的采矿顺序,即铜品位较高而锌品位较低。

4)南美洲地区铜业务部门:

铜产量为106,600吨,较2023年上半年下降5,900吨(5%),反映了Antapaccay矿发生地质事件及随后的矿井稳定活动。

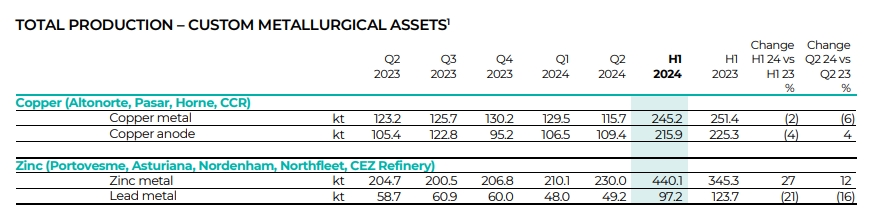

5)铜定制冶炼业务:

铜阳极产量为215,900吨,较2023年上半年下降9,400吨(4%),反映了Pasar计划内的维护停机活动。

铜阴极产量与2023年上半年基本持平。

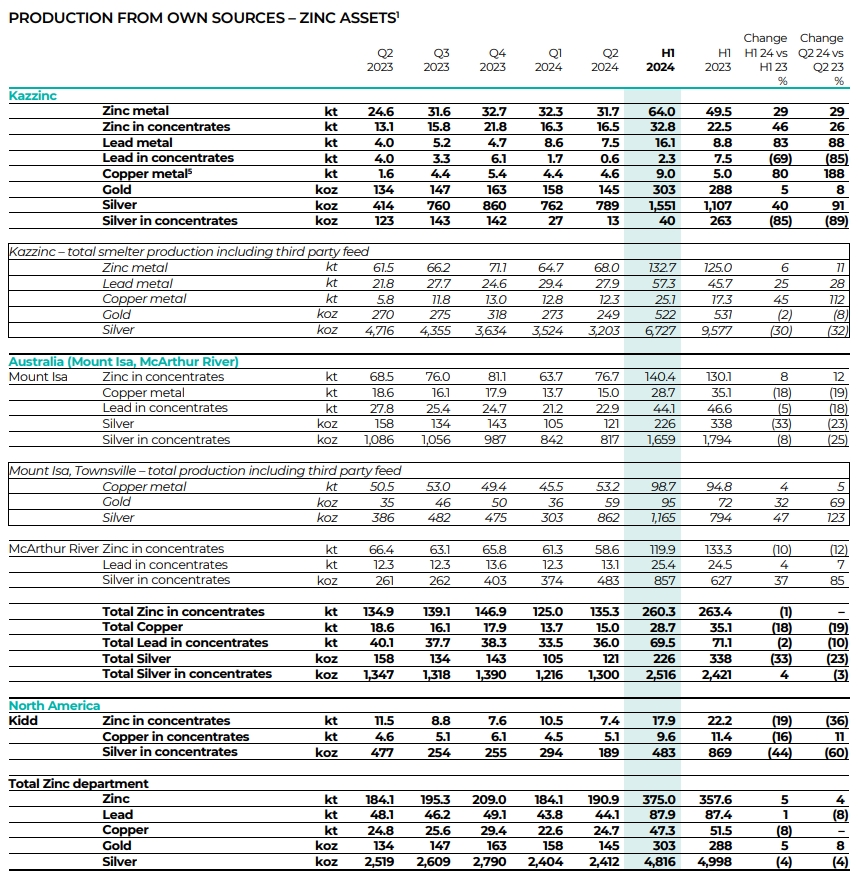

锌部门:

自产锌总产量为417,200吨,较2023年上半年下降17,500吨(4%),主要反映了安塔米纳矿(Antamina)的锌产量下降(34,900吨),部分被Zhairem矿的增产(24,800吨)所抵消。锌部门本身的自产锌产量(即不包括安塔米纳矿)较2023年上半年增加17,400吨(5%)。

1)Kazzinc:

自产锌产量为96,800吨,较2023年上半年增加24,800吨(34%),反映了Zhairem矿的增产。

自产铅产量为18,400吨,较2023年上半年增加2,100吨(13%),同样反映了Zhairem矿的增产。

自产铜产量为9,000吨,较2023年上半年增加4,000吨(80%),由于基准期内铜冶炼厂发生计划外停产。

2)澳大利亚锌业务部门:

锌产量为260,300吨,与2023年上半年基本持平,反映了由于2024年第一季度热带气旋导致的McArthur River矿产量下降(13,400吨),但被Mount Isa矿产量增加(10,300吨)所抵消,主要是由于基准期内降雨量较大。

铅产量为69,500吨,与2023年上半年基本持平。

铜产量为28,700吨,较2023年上半年下降6,400吨(18%),反映了由于降雨量较大导致的生产中断。

3)北美锌业务部门:

锌产量为17,900吨,较2024年上半年下降4,300吨(19%),符合采矿计划中的品位下降情况。

4)锌定制冶炼业务:

锌金属产量为440,100吨,较2023年上半年增加94,800吨(27%),主要反映了自2023年4月起CEZ业务的整合以及Nordenham锌业务于2024年2月重启后增加的产量。

铅金属产量为97,200吨,较2023年上半年下降26,500吨(21%),反映了Nordenham铅业务的临时熔炉停机以及Portovesme的铅生产线仍处于维护和保养状态。

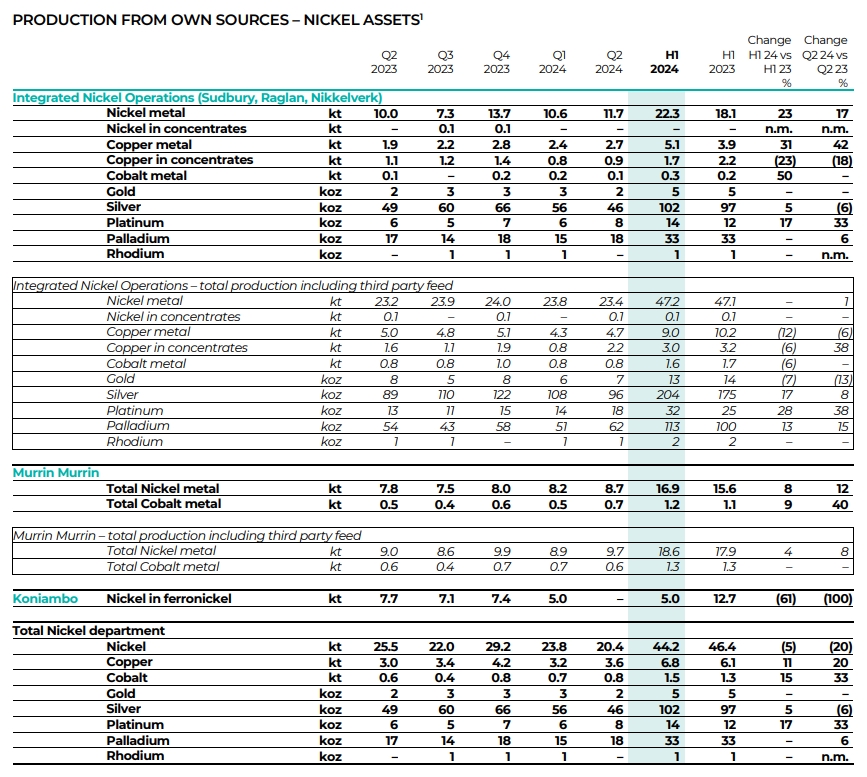

镍部门:

自产镍产量为44,200吨,较2023年上半年下降2,200吨(5%),这主要是由于Koniambo矿转为维护状态导致的减产(7,700吨),但部分被INO供应链限制缓解带来的增产(4,200吨)以及Murrin Murrin矿的增产(1,300吨)所抵消。排除Koniambo矿后,自产镍产量为39,200吨,较2023年上半年增加5,500吨(16%)。

1)综合镍业务部门(Integrated Nickel Operations / INO,北美):

自产镍产量为22,300吨,较2023年上半年增加4,200吨(23%),这反映了基准期内INO遭遇了供应链限制以及2022年Raglan罢工的后续影响。精炼厂总产量为47,200吨,与2023年上半年基本持平。

2)Murrin Murrin(澳大利亚):

自产镍产量为16,900吨,较2023年上半年增加1,300吨(8%),这归因于自产原料与第三方原料混合比例的变化以及基准期内计划外维护时间的延长。

铁合金部门:

应计铬铁产量为599,000吨,较2023年上半年下降118,000吨(16%),因为Rustenburg冶炼厂因市场条件疲软而闲置,等待价格/成本环境的改善。

定制冶炼业务部门(相关概况见前文“铜部门”和“锌部门”部分):