8月7日:

正文

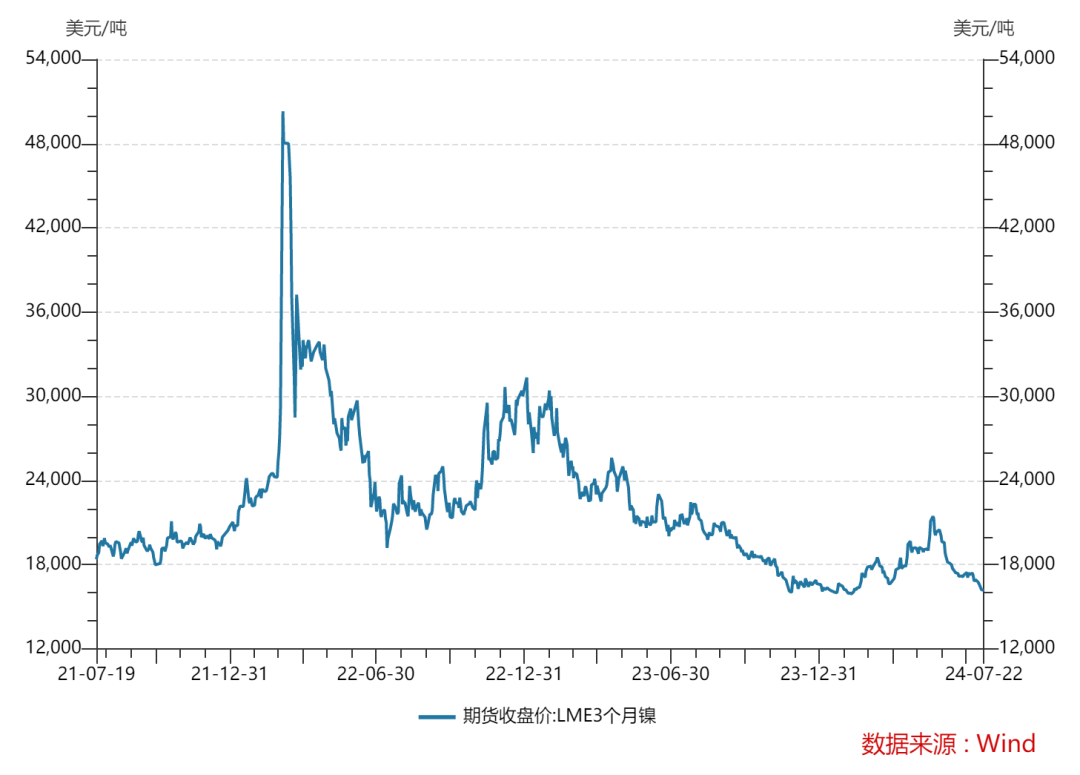

2024年上半年镍价大幅走跌,伦镍现货均价为17495美元/吨,最高触及美元/吨,最低15620美元/吨,收于16960美元/吨,半年内上涨4.05%;SMM#1电解镍现货均价为137693元/吨,最高157800元/吨,最低126050元/吨,收于136000元/吨,半年内上涨4.45%。

金属镍产能快速扩张,镍生铁因成本原因产量下滑

SMM数据显示,2024年上半年中国原生镍总供应为112.55万吨,同比增长10.93%,其中总产量为48.52万吨,同比增长6.33%,总进口量为64.03万吨,同比增长14.69%。

上半年中国镍生铁产量为16.42万镍吨,同比减少14.26%。在印尼镍铁大量投产回流的背景下,国内生产相对受抑。1至2月国内镍铁产量受春节假期影响有所下滑,部分高镍生铁产线选择进行检修。3月以后,受菲律宾雨季影响,镍矿短时间内供给较为紧张,叠加印尼RKAB事件仍未明朗,高品位镍矿价格仍高企,国内镍铁厂利润倒挂持续,成本原因导致国内镍铁冶炼厂产量虽上行但未有大幅增量。最终上半年产量同比出现大幅下滑。

上半年中国金属镍产量18.94万吨,同比增长21.80%。金属镍仍在经历新增产能的爬坡。华友的2万吨新增产能在上半年陆续投放,青山、新鑫产能仍在爬产,国内金属镍供给持续攀升。近几年,国内电积镍产能快速扩张,市场占比不断提升,一体化电积镍成本已成为镍价基本面支撑。

上半年中国硫酸镍产量19.25万吨金属量,同比减少2.43%。今年上半年硫酸镍产量同比出现下滑主要是两方面原因,一是印尼回流MHP以及冰镍增量有限,原料紧张,且回收料同样受废料系数高位所影响价格居高不下,生产热情低迷;二是镍盐厂利润倒挂,下游需求短暂旺季表现后开始走弱,镍盐厂出现累库并开始减产。

上半年原生镍进口幅度大幅增长,主要贡献来源于NPI。据SMM数据显示,上半年FENI进口量约为4.75万镍金属吨,同比减少29.63%。NPI进口量约为56.11万镍金属吨,同比增长29.14%。金属镍进口量为0.79万吨,同比减少83.81%。随着电积镍国内产能的释放,国内金属镍进出口贸易格局发生了较大变化。多家企业在LME申请注册交割品牌,而随着内外比值大幅走升,出口盈利窗口打开,国内企业积极出口,出口至韩国、中国以及马来西亚等LME交割仓库。

不锈钢产能维持过剩,新能源市场增速放缓

2024年上半年中国原生镍总需求为107.57万吨,同比增长12.99%。上半年中国原生镍过剩约4.98万吨,过剩幅度较去年同期有所减少。

据Mysteel数据显示,2024年上半年我国不锈钢粗钢产量为1825.40万吨,同比增长5.77%。其中300系的产量为952.30万吨,同比增长2.99%。3月作为不锈钢行业传统旺季,排产处于高位,其中300系产量更是达到历史新高。钢厂排产在二季度快速增长,但需求未见起色,社会库存积压。截止6月底,不锈钢库存合计约97万吨,处于近年来高位。新增产能方面,国内2024年不锈钢粗钢产能规划超1000万吨,但目前不锈钢企业利润收窄,投产计划或不及预期。

据动力电池产业创新联盟公布数据显示,上半年我国动力电池产量共计430.0GWh,同比增长51.18%。其中三元电池产量为126.90GWh,同比增长31.51%。根据中汽协数据显示,上半年新能源汽车产销分别完成492.9万辆和494.4万辆,同比分别增长30.1%和32.0%,新能源汽车市场稳步增长,但增速略有放缓。当前国内宏观环境仍处于缓慢复苏阶段,居民消费意愿保守,有效需求的拉动力度有限。此外,当前正处于液态锂电池向半固态锂电池、全固态锂电池的技术升级阶段,部分有效需求力量受技术革新预期影响持观望态度,进而削弱了消费动力。

展望后市,供给端干扰因素仍存,需求端逐渐企稳

供给方面:印尼镍矿审批是最大扰动。印尼仍有德龙、拓石、力勒等项目计划投产,而在产能扩张基础上,镍矿供给则成了决定下半年镍铁产量增幅的决定性因素。但从印尼加大对菲律宾镍矿的采购规模来看,未来镍铁回流至国内的量预期增加。国内金属镍过剩延续,出口窗口仍有开启预期,金属镍出口预期增加。随着硫酸镍成本与售价开始倒挂,镍盐厂对下游企业的让价幅度进一步缩窄,下半年硫酸镍产量可能会进一步萎缩。

需求方面:虽然不锈钢新增产能存增长预期,但不锈钢企业利润微薄,投产规划或不及预期。三季度为传统淡季,基本面预期承压,进一步挤压钢厂排产计划。随着四季度“金九银十”到来,不锈钢基本面预期边际修复,钢厂或将迎来去库拐点。新能源板块则持续发力,尤其是国产电车出货数据亮眼,同时光伏、储能等新兴行业的蓬勃发展,在一定程度上消耗原有镍库存。但值得关注的是,高镍化新能源电池发展瓶颈存在,可能会对需求增速形成制约。

综合来看,预计镍产业链承压运行。