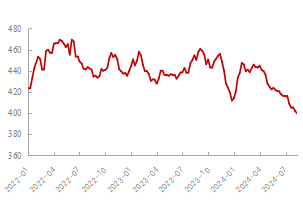

8月份以来,氧化铝期货价格持续拉升,主力合约由3460元/吨持续拉升至4000元/吨以上,涨幅达到17%。

利多方面,原材料供应端,国内铝土矿供应仍偏紧,几内亚受雨季影响铝土矿发货量下滑,国内铝土矿到港量或进一步下降;需求方面,国内电解铝产量持续走高,产能利用率维持高位,对氧化铝需求产生支撑;库存方面,国内氧化铝显性库存持续下滑,库存处于两年半以来新低水平。

利空方面,供应端,氧化铝利润持续走高,国内氧化铝产量稳步提升,供应偏紧局面有所缓解。此外,对于氧化铝而言,今年以来,其主要利润来自于电解铝厂“让渡”,而随着电解铝利润持续压缩,氧化铝现货价格向上议价空间受限;期现结构方面,随着氧化铝期货价格持续拉升,氧化铝期货对现货由贴水300元/吨转为升水150元/吨,或抑制氧化铝期货价格上行空间。

整体而言,前期在氧化铝库存持续下滑情况下,现货价格相对坚挺,在现货偏紧、挤仓风险升温以及期现价差回归等多重因素推动下,氧化铝期货价格持续拉升;而近期氧化铝供应有所好转、氧化铝利润明显高于电解铝,氧化铝现货价格进一步上行的议价空间受限,在当前期货价格大幅升水现货情况下,氧化铝期货价格继续上行动力明显减弱。

风险关注:铝土矿进口、氧化铝期货挤仓风险

1 行情回顾

8月份以来,氧化铝期货价格持续拉升,主力合约由3460元/吨持续拉升至4000元/吨以上,涨幅达到17%。与此同时,期间国内氧化铝现货价格保持稳定,价格维持在3900元/吨附近,现货由升水300元/吨转为贴水150元/吨。

图表 1:氧化铝现货价格指数

数据来源:wind,国贸期货整理

图表 2:氧化铝现货升贴水

数据来源:wind,国贸期货整理

图表 3:氧化铝主力合约价格

数据来源:wind,国贸期货整理

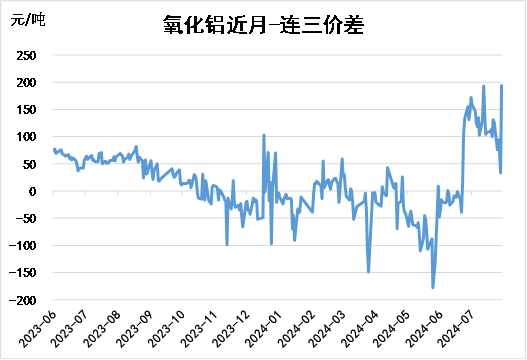

图表 4:氧化铝近月-连三价差

数据来源:wind,国贸期货整理

2 基本面概况

2.1 氧化铝生产利润丰厚,但电解铝利润持续压缩

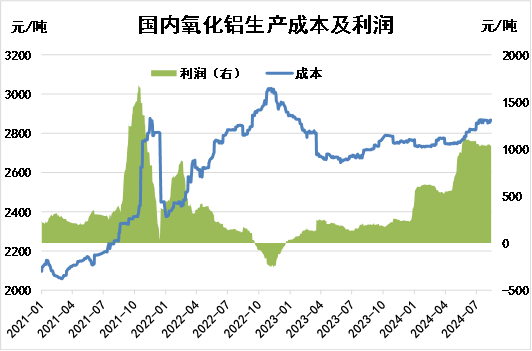

自6月份以来,国内氧化铝现货价格相对稳定,而虽然原材料铝土矿价格有所走高,但成本抬升相对有限,氧化铝生产利润继续维持丰厚水平。自5月底以来,氧化铝生产利润均可以达到1050元/吨以上,利润率可达到36%。此外,近期随着氧化铝期货价格持续走高,氧化铝主力盘面利润可达到1200元/吨。

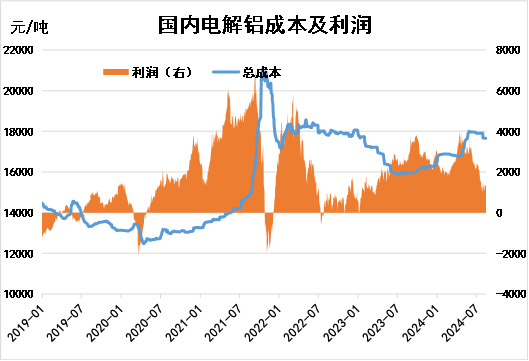

另一方面,近由于电解铝价格持续承压下行,电解铝生产利润明显压缩。8月初电解铝利润一度压缩至1000元/吨,近期铝价小幅反弹,铝厂利润回升至1300元/吨,但较6月初3200元/吨利润水平压缩明显。此外,电解铝生产利润率8.7%,远低于氧化铝的36%。对于氧化铝而言,今年以来,其主要利润来自于电解铝厂“让渡”,而随着电解铝利润压缩,氧化铝向上议价空间受限。

图表 5:国内氧化铝生产利润

数据来源:SMM,国贸期货整理

图表 6:国内电解铝生产利润

数据来源:SMM,国贸期货整理

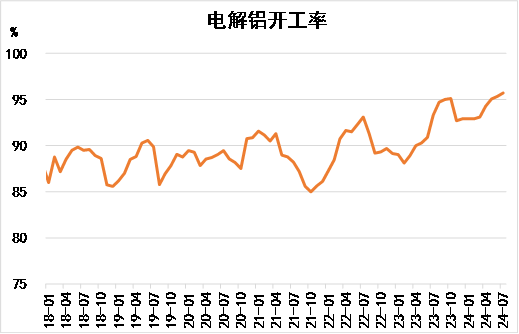

2.2 氧化铝运行产能稳步提升

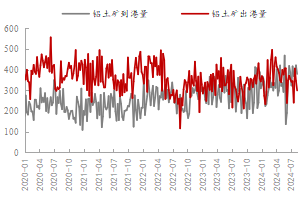

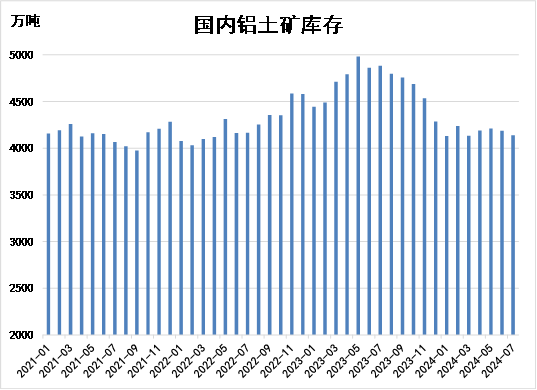

当前国内华北地区因环保、安全等因素,山西和河南铝土矿复产缓慢,国产铝土矿供应紧张局面持续。进口矿方面,我国主要铝土矿进口来源国——几内亚正处雨季,铝土矿发货量受影响,价格也出现小幅上涨。港口数据方面,据8月16日数据显示,国内港口铝土矿周度到港总量379.5万吨,较前一周减少41万吨;海外主要港口铝土矿周度出港总299.6万吨,较前一周减少45.8万吨。此外,7月雨季对几内亚铝土矿发运的影响或将在8月下旬国内到港数据开始体现,进口铝土矿供应预计进一步下降。

库存方面,截至7月底,国内铝土矿库存4138万吨,环比下降47万吨,较去年同期则下降743万吨。

图表 7:铝土矿出入港情况(万吨)

数据来源:SMM,国贸期货整理

图表 8:国内铝土矿库存变化

数据来源:wind,国贸期货整理

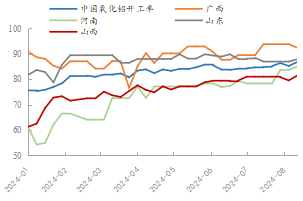

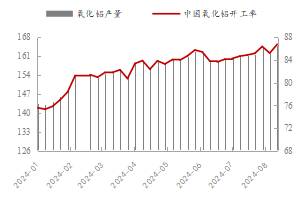

虽然铝土矿供应仍偏紧,但在氧化铝生产利润高企情况下,国内氧化铝产量稳步提升。截至8月16日当周,国内氧化铝运行产能8530万吨,环比提升100万吨;产能利用率86.76%,环比提升1.55pct;当周国内氧化铝产量164.8万吨,环比提高2.9万吨。

图表 9:国内主要地区氧化铝开工率(%)

数据来源:SMM,国贸期货整理

图表 10:国内氧化铝周度产量及开工率(万吨)

数据来源:mysteel,国贸期货整理

2.3 电解铝产能高位运行,氧化铝需求仍有支撑

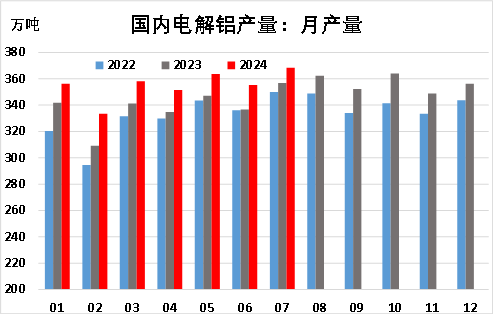

据SMM统计,2024年7月份国内电解铝产量368.3万吨,同比增长3.22%。截止7月份底,国内电解铝建成产能约为4536万吨,国内电解铝运行产能约为4342吨左右,行业开工率同比增长2.41个百分点至95.72%。SMM预计, 8月底国内电解铝年化运行产能环比增加10万吨左右至4352万吨,8月份产量或达369.1万吨左右。

可以看到,国内电解铝产量维持高位,产能利用率持续提升,对氧化铝需求存在较强支撑。

图表 11:国内电解铝产量

数据来源:SMM,国贸期货整理

图表 12:全国电解铝运行产能

数据来源:SMM,国贸期货整理

2.4 氧化铝库存持续下滑

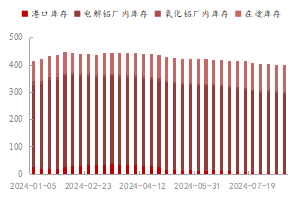

国内氧化铝显性库存持续下滑,截至8月16日当周,国内氧化铝显性库存399.7万吨,环比下降2.2万吨。自今年4月初以来,国内氧化铝库存持续下滑,库存由445万吨下滑至当前不足400万吨,其中港口库存下滑明显,由35万吨下降至5万吨;电解铝厂内库存则由318万吨下降至288万吨;氧化铝厂内库存相对稳定保持在7-11万吨;在途库存则由81万吨提升至98万吨。

图表 13:国内氧化铝显性库存(万吨)

数据来源:mysteel,国贸期货整理

图表 14:国内氧化铝库存变化(万吨)

数据来源:mysteel,国贸期货整理