09月02日讯:

据外媒8月30日消息,全球锌矿产量持续下滑,原材料供应紧张局势开始显现,尤其在中国。

本月早些时候,约占中国精炼锌产量70%的14家冶炼厂同意调整计划中的检修安排,并推迟新产能的投产,以维持运营利润率。

此举对实际产量的影响尚待观察。此类集体声明更多地是价格信号,而非具体的行动计划。

上海期货交易所(ShFE)锌市场对此作出反应,最活跃的期货合约因这一消息而上涨了10%。

然而,锌多头面临的问题是,即使原材料供应链趋紧,精炼锌市场仍处于显著过剩状态。

中国进口锌精矿的现货加工费

精矿供应紧张

根据国际铅锌研究小组(ILZSG)的中期报告,2024年上半年全球锌矿产量同比下降了3.4%。

2022年全球产量下降了2.4%,2023年又下降了2.0%,而今年则有望成为连续第三年下降。

中国是全球最大的精炼锌生产国,因此特别容易受到原材料短缺的影响。

根据中国本地数据提供商SMM的数据,在中国现货市场,进口精矿的加工费已跌至每吨10美元的多年低点,显示出矿产精矿供应紧张的明显迹象。

冶炼厂加工费在供应充足时往往会上涨,而在供应短缺时则会下降。

目前的现货加工费远低于年初商定的每吨165美元的年度基准冶炼条款,目前已降至许多运营商无法盈利的水平。

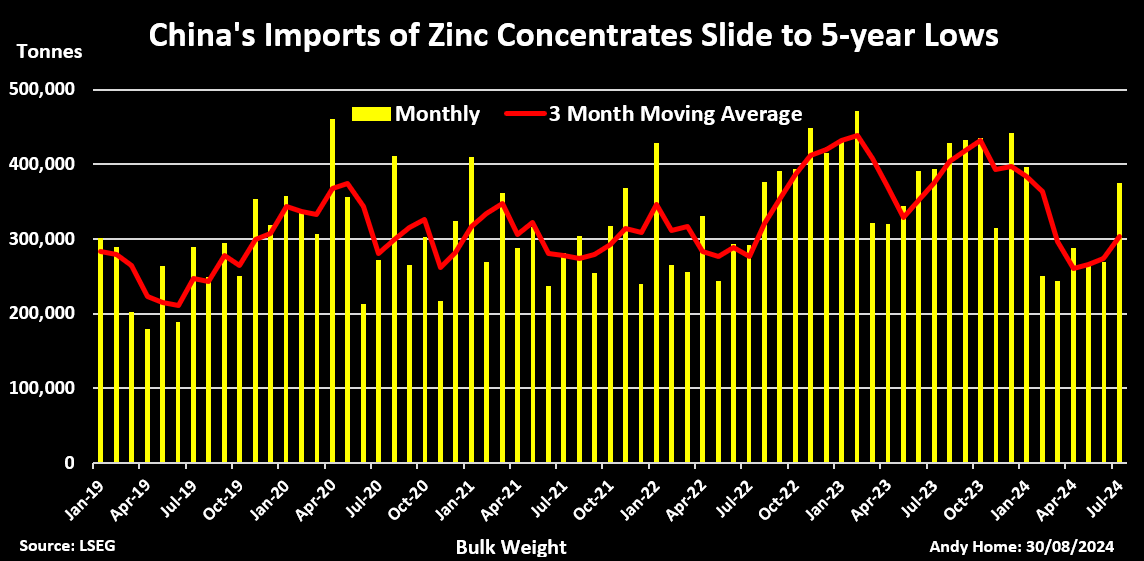

这导致锌精矿进口量急剧下降。2024年前七个月,进口量同比下降了22%,降至210万吨。今年到目前为止的到货量处于2019年以来的最低水平。

中国锌精矿进口量

中国国内市场趋紧……

今年原材料短缺限制了中国冶炼厂的产量,尽管幅度不大。

据SMM估计,1月至7月期间,中国原生精炼锌产量同比下降了2.8%,至367万吨,不过部分降幅是由于四川省强降雨导致的运营限制。

上期所库存已从4月的峰值131,747吨下降至84,566吨,但仍比1月初高出63,351吨。

2024年前七个月,精炼金属进口量增长了37%,达到240,500吨,但7月到货量急剧放缓,仅为18,452吨,为去年5月以来的最低月度总量。

所有证据都表明,持续的原材料供应紧张开始收紧国内精炼金属市场。

……但全球市场仍处于过剩状态

对中国以外的市场来说,情况并非如此。

据ILZSG称,今年上半年全球精炼锌产量仅下降了0.1%。

中国在产量下降的同时,欧洲冶炼厂在2022-2023年电力危机后重启,抵消了这一降幅。

在关闭一年多后,嘉能可(Glencore)于第一季度重新启动了其位于德国的诺德海姆(Nordenham)冶炼厂。比利时生产商Nyrstar也于5月重启了其闲置的荷兰布德尔(Budel)冶炼厂。

据ILZSG称,2024年上半年,全球精炼锌市场产生了228,000吨的显著供应过剩。

其中大部分过剩金属已流向伦敦金属交易所(LME)仓库。1月至6月期间,LME锌库存(包括有仓单和无仓单库存)增加了132,000吨,而宽松的时间价差表明,可能还有更多金属处于隐匿状态。

自5月以来,基准现货至三个月期货升贴水一直处于舒适的期货升水(contango)中。截至周四收盘,期货升水为每吨50美元。

尽管锌多头抓住了原材料供应的叙事,但需求仍然疲软。

全球约一半的锌需求来自建筑业,而中国和欧洲的建筑业尤为疲软。

伦敦三个月期锌价跟随上海市场的反弹,目前交易价约为每吨2,910美元,较年初上涨了9.0%。

但如果市场要维持这一涨势,就需要需求方面传来更好的消息,以支撑其看涨的供应叙事。