一、行情回顾

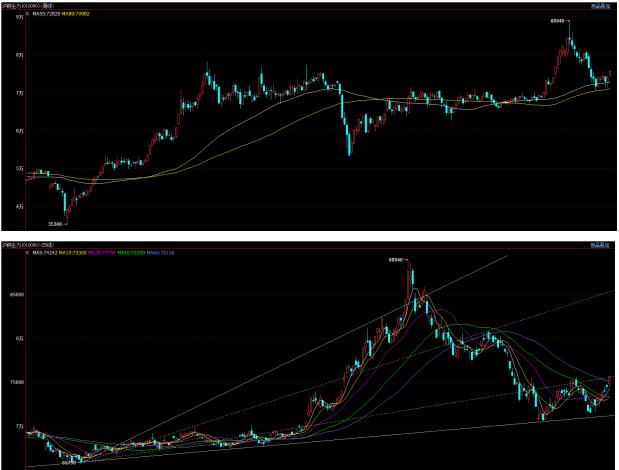

2022年中铜价大跌后快速反弹,2023年全年铜价基本上保持在55/89周均线附近震荡。四季度区间震荡的行情波动范围持续收窄,保持在55/89周均线附近运行。从周线上看,2024年一季度铜价连续大涨后,脱离了55/89周均线附近,形成中期上行趋势,但经过6-7月的大跌后,铜价中期再度回到中性区间,目前受到55周均线的技术支撑。

2024年3-5月,铜价持续飙升,一度创历史新高88940。5月底,美铜逼仓行情趋于结束,铜价A杀,形成顶部形态。6-7月,铜价持续大跌,8月初最低达到70590,创一季度以来新低。8月中旬,宏观政策因素和避险情绪刺激下,铜价企稳反弹。8-9月,铜价围绕20日均线出现宽幅震荡行情,整体走势偏向中性。9月19日美联储决定单次降息50基点,但大幅下调2024年全年美国经济和就业预期。当日市场经过剧烈博弈和大幅波动后,重回升势。技术上看,铜价短线走势仍然较强,市场信心偏强,本轮反弹可能仍有上行空间。中期关注10月初全球经济数据,以及现货需求是否能够好转。

二、影响因素分析

1、国内房地产行业低迷,铜现货需求不足

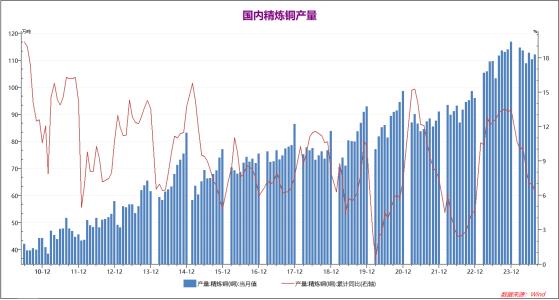

2023年国内铜产量持续上升,全年同比增长上升至13.5%。2024年3-4月,国内精炼铜产量较23年12月有所下降,但同比大幅上升10.3%。需求不足之下,5月国内铜产量明显下降,6-8月产量小幅上升。1-8月国内铜产量同比增长6.2,铜供应总体较为充足。

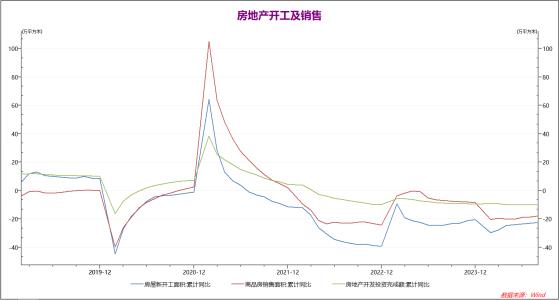

2023年国内房地产相关政策不断放松,但全年房地产相关数据走势较弱。2024年一季度房地产相关数据继续走弱,加速下行。二季度在政策刺激下,基本保持稳定。24年1-8月,国内房地产新开工面积同比降幅收窄至-22.5%,房地产销售面积同比降幅收窄至-18%,房地产开发投资完成额同比下降持平于-10.2%,目前房地产行业表现仍然较差。预计中期国内房地产行业可能缓慢企稳,对有色金属需求同比下降。

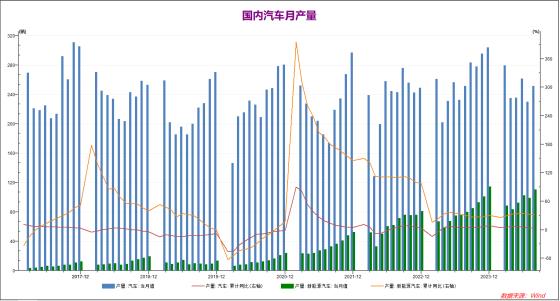

2023年全年国内汽车产量同比增长扩大至9.3%,新能源汽车同比增长30.3%。2024年国内汽车行业仍然较强,在华为小米BYD等不断推出热点车型的支撑下,1-4月国内汽车产量同比上升7.7%。二三季度行业热度略有下降,1-8月,国内汽车产量同比增长下降至3.4%,新能源汽车产量同比增长下降至31.3%。后续汽车行业景气程度可能成为影响市场需求的关键因素之一。

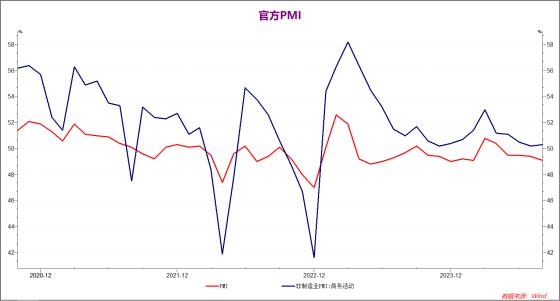

2024年,5-6月官方制造业PMI持平于49.5落入收缩区间。7月官方制造业PMI小幅下降至49.4。8月制造业PMI意外下降至49.2,国内制造业面临持续收缩态势。而国内非制造业PMI在7-8月回落至50的临界点附近,8月小幅回升至50.3,国内经济整体面临艰难局面。

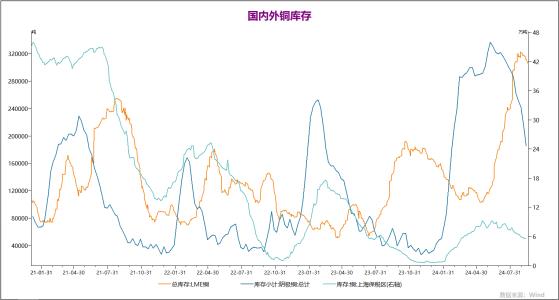

2024年1月中旬至5月,国内铜库存大幅上升,尤其是上期所铜库存持续上升至疫情后的最高点。铜价下跌后,6-9月沪铜库存从高位持续回落,近期加速下降,目前仍处于偏高水平。而伦铜库存6月开始大幅上升,创21年以来新高,近期从高位小幅回落。总体而言,目前全球铜库存仍然较高,现货需求略有好转。

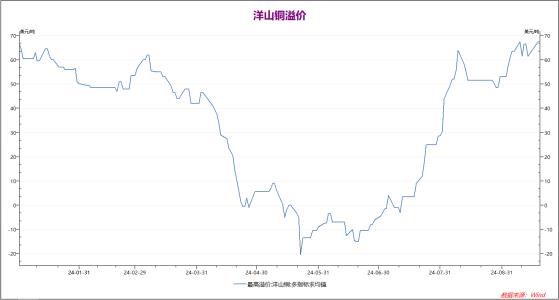

洋山铜溢价代表的是内外盘铜价强弱,以及国内企业进口铜的需求情况。洋山铜溢价2023年12月初到达高点后大幅回落,6月洋山铜溢价大跌创新低,最低-20.5美元。7月铜价大跌后,洋山铜溢价大幅回升,表明国内现货需求有所好转,目前已经回升至正常水平,基本稳定。而从铜价沪伦比上看,目前国内沪铜价格相对于伦铜价格仍然处于较高位置,预计未来人民币汇率若持续走强,内盘有走弱的可能性。

2、8月国内经济数据走势偏弱,房地产政策效果有限

国家统计局:8月份,社会消费品零售总额38726亿元,同比增长2.1%。1—8月份,社会消费品零售总额312452亿元,同比增长3.4%。8月份,全国城镇调查失业率为5.3%,比上月上升0.1个百分点。8月规模以上工业增加值同比增长4.5%,国民经济运行总体平稳。1—8月份,全国固定资产投资(不含农户)同比增长3.4%,其中,民间固定资产投资下降0.2%。1—8月份,全国房地产开发投资69284亿元,同比下降10.2%。

人民银行:8月末,广义货币(M2)余额305.05万亿元,同比增长6.3%。狭义货币(M1)余额63.02万亿元,同比下降7.3%。

统计局:8月份,制造业PMI为49.1,比上月下降0.3个百分点;非制造业PMI为50.3,比上月上升0.1个百分点;综合PMI产出指数为50.1,比上月略降0.1个百分点,我国经济景气水平总体保持稳定。中国8月财新制造业PMI 50.4,预期50,前值49.8。中国8月财新服务业PMI 51.6,预期51.8,前值52.1。中国8月财新综合PMI 51.2,前值51.2。

一季度国内经济表现较好,超额完成年初计划。但二季度开始国内经济数据增速有所回落。5月国家推出大规模刺激政策,房地产行业走势逐步开始企稳。重点关注的汽车行业有所回落,6-8月国内汽车销量同比均下降。5-8月中国官方制造业PMI回落至收缩区间,非制造业PMI也回落至50的临界点附近。8月国内物价指数超预期,但固定资产投资、规模以上工业增加值、消费品零售和就业等数据均较上月有所下滑,中国经济增长面临较大压力。上半年铜价大涨更多是预期的炒作,并没有有效促进铜产业链发展,6-7月铜价大幅下跌后,中下游企业开工率低位反弹。但房地产行业持续不佳,汽车行业高位回落,下游消费不足的情况下,国内有色金属需求仍然较为严峻,短期供给过剩情况可能仍未扭转。

3、美国经济衰退忧虑较高,美联储年内可能降息100基点

美国8月非农就业人数增加14.2万人,预估为增加16.5万人,前值为增加11.4万人。 美国8月失业率 4.2%,预期 4.2%,前值 4.3%。美国8月标普全球制造业PMI终值 47.9,预期48.1,前值48。美国8月标普全球服务业PMI终值 55.7,预期55,前值55.2。 美国8月标普全球综合PMI终值 54.6,预期53.9,前值54.1。

欧元区第二季度GDP年率修正值 0.6%,预期0.60%,前值0.60%。欧元区8月制造业PMI终值45.8,预期45.6,前值45.6。欧元区8月服务业PMI终值 52.9,预期53.3,前值53.3。欧元区8月综合PMI终值 51,预期51.2,前值51.2。

2024年美国经济数据5-8月出现了明显回落,就业数据也不及预期,同时大幅下修5-7月非农就业数据,美国经济衰退的忧虑大幅上升。在经济压力之下,6月加拿大和欧洲央行率先开始降息。9月美联储正式确定降息50基点,年内可能总计降息100基点,但下调2024美国经济增长和就业的预期。市场一方面对美国经济衰退充满忧虑,另一方面又对美联储持续降息充满期待,矛盾的情绪影响下,近期汇率和大宗商品价格均出现大幅波动。展望中期,预计美国经济下行,大宗商品需求不足的情况可能延续,在中期市场乐观情绪逐步减退后,铜基本面仍然存在较大不确定性。

三、后市展望

一季度国内经济表现较好,超额完成年初计划。但二季度开始国内经济数据增速有所回落。5月国家推出大规模刺激政策,房地产行业走势逐步开始企稳。重点关注的汽车行业有所回落,6-8月国内汽车销量同比均下降。5-8月中国官方制造业PMI回落至收缩区间,非制造业PMI也回落至50的临界点附近。8月国内物价指数超预期,但固定资产投资、规模以上工业增加值、消费品零售和就业等数据均较上月有所下滑,中国经济增长面临较大压力。上半年铜价大涨更多是预期的炒作,并没有有效促进铜产业链发展,6-7月铜价大幅下跌后,中下游企业开工率低位反弹。但房地产行业持续不佳,汽车行业高位回落,下游消费不足的情况下,国内有色金属需求仍然较为严峻,短期供给过剩情况可能仍未扭转。

2024年美国经济数据5-8月出现了明显回落,就业数据也不及预期,同时大幅下修5-7月非农就业数据,美国经济衰退的忧虑大幅上升。在经济压力之下,6月加拿大和欧洲央行率先开始降息。9月美联储正式确定降息50基点,年内可能总计降息100基点,但下调2024美国经济增长和就业的预期。市场一方面对美国经济衰退充满忧虑,另一方面又对美联储持续降息充满期待,矛盾的情绪影响下,近期汇率和大宗商品价格均出现大幅波动。展望中期,预计美国经济下行,大宗商品需求不足的情况可能延续,在中期市场乐观情绪逐步减退后,铜基本面仍然存在较大不确定性。

2024年3-5月,铜价持续飙升,一度创历史新高88940。5月底,美铜逼仓行情趋于结束,铜价A杀,形成顶部形态。6-7月,铜价持续大跌,8月初最低达到70590,创一季度以来新低。8月中旬,宏观政策因素和避险情绪刺激下,铜价企稳反弹。8-9月,铜价围绕20日均线出现宽幅震荡行情,整体走势偏向中性。9月19日美联储决定单次降息50基点,但大幅下调2024年全年美国经济和就业预期。当日市场经过剧烈博弈和大幅波动后,重回升势。技术上看,铜价短线走势仍然较强,市场信心偏强,本轮反弹可能仍有上行空间。中期关注10月初全球经济数据,以及现货需求是否能够好转。

作者简介:张天骜,弘业期货研究院有色金属资深分析师,南京大学本科,爱尔兰都柏林大学数理金融学硕士,持有期货投资咨询证书,通过证券投资分析考试。现主要负责铜、铝等有色期货品种的研究工作,擅长宏观基本面研究、产业链研究和量化分析,获得2023期货日报最佳工业品分析师,随工业品团队连续多次在大商所十大交易团队比赛中获奖。