核心观点

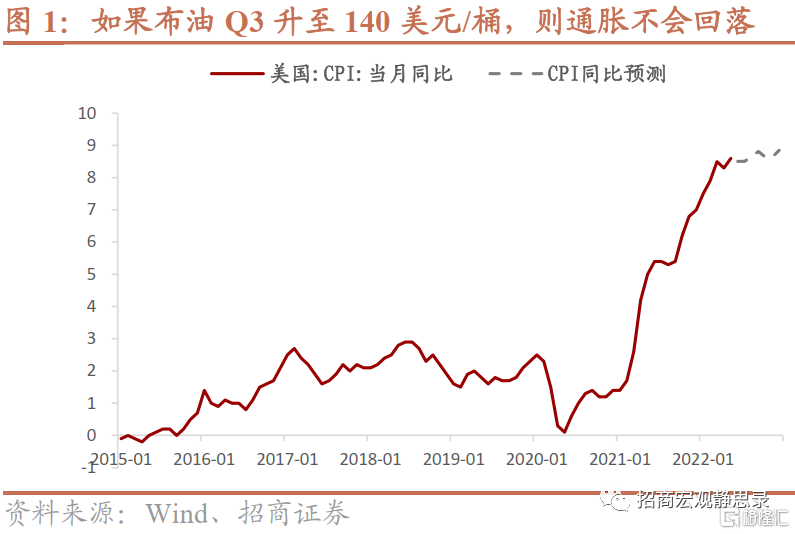

下半年美国核心通胀环比不弱、但同比上行空间有限。在美国金融条件持续收紧和失业率出现上行的基准情景中,我们预计Q3-4的核心CPI环比均值很可能在0.5%附近,内生性通胀风险不大。从具体动态来看,暂时性的供给约束因素在逐步消退,而22年的上行压力将转换到住房项。但需要提示的小概率通胀上行风险场景是,国际原油价格或仍有最后一冲。如果Q3、Q4布伦特原油价格持续抬升至140美元/桶以上,则美国CPI同比会维持在8.6%的水平不再回落,而不跟随基数因素回落。如果再与全球粮价的冲击叠加,美国CPI甚至有新高风险。

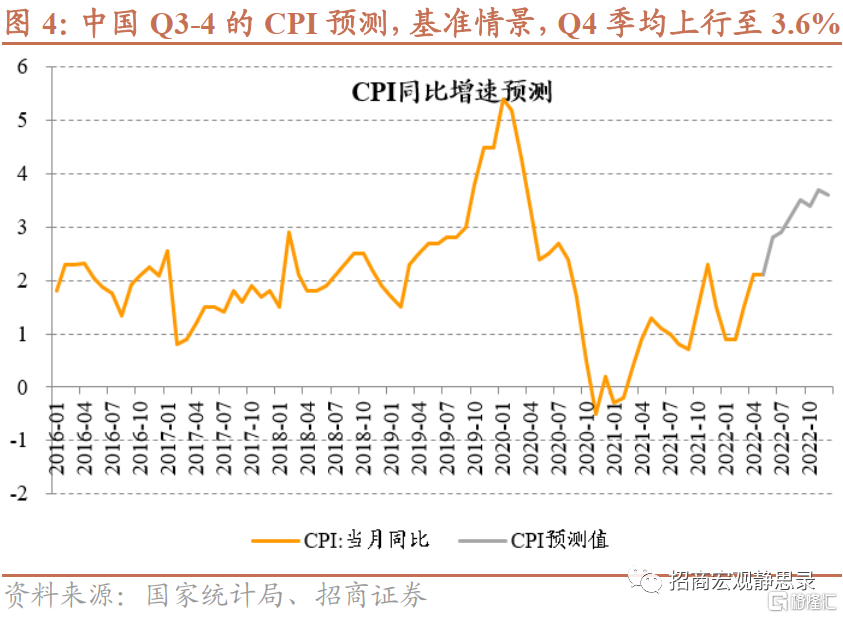

国内通胀逐渐转“热”:粮食价格冲击和消费持续修复,下半年CPI同比有望冲击3.0%。下半年国内通胀逻辑或切换为“需求恢复叠加供给冲击”,从而带动着国内通胀转热。PPI方面,基数因素决定下半年将延续回落趋势。CPI方面,基准场景下,假设猪价升至30元/千克,布伦特原油价维持在105美元/桶以上,再叠加粮食价格冲击,那么Q3、Q4的CPI同比可能上行至3.2%和3.6%。此外,我们尤其要关注Q4猪油共振及粮价上涨冲击带来的CPI超预期上行风险。

正文

一、下半年美国核心通胀环比不弱、但同比上行空间有限

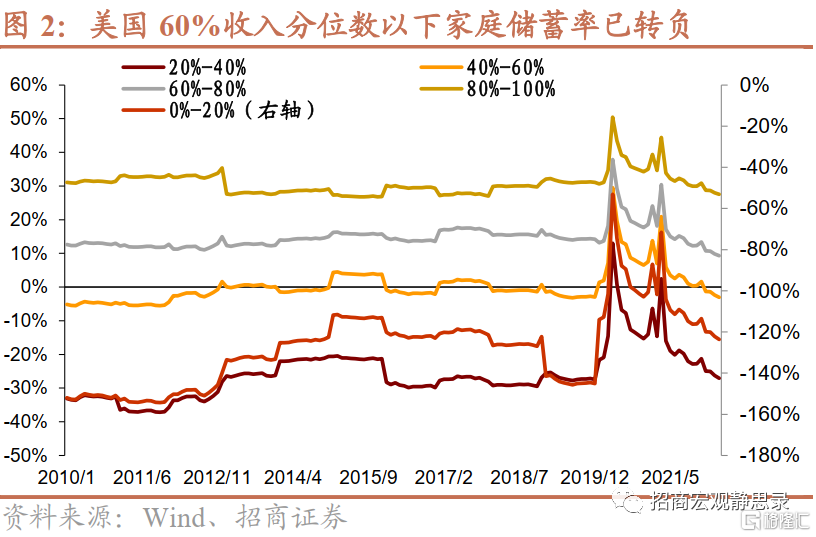

在美国金融条件持续收紧和失业率出现上行的基准情景中,我们预计Q3-4的核心CPI环比均值很可能在0.5%附近,内生性通胀风险不大。其一,美国60%收入分位数以下家庭的储蓄率今年均已转负且持续下行,4月个人储蓄率降至4.4%。其二,岗位空缺率和离职率等多个指标反映出,美国劳动力市场的供需仍然紧张;但薪资水平已出现见顶迹象。经就业构成变化调整后的平均时薪同比已从4月的5.6%降至5月的5.3%,这种降温趋势应反映出企业在美联储加息和需求转弱预期下,不再急于提高工资以填补岗位空缺(Dynan,2022)。

从核心通胀的具体动态来看,一些暂时性的供给约束因素在逐步消退,而22年的上行压力将转换到住房项。一方面,机动车及零部件在PCE价格指数中的权重约占4.27%,21年该项对PCE同比的贡献约0.5个百分点,22年其对同比的拉动将出现明显减弱。随着美国PMI供应商交付指数扩张放缓、美联储全球供应链压力指数持续回落,CPI的新车和二手车项环比从去年12月开始已经见到降温。另一方面,22年接替机动车的上行项目之一是住房,居住项权重14.9%,21年对PCE同比贡献约0.4个百分点,22-23年会持续一定上涨压力。尽管美国30年期抵押贷款利率已经反映加息预期、升至5%以上,但在供需缺口支撑下,房价指数仍在高位,而房价一般领先房租三至四个季度,带动后者上行。

需提示的小概率通胀上行风险场景是,国际原油价格或仍有最后一冲。而如果Q3、Q4的布伦特原油价格在此基础上持续抬升至140美元/桶以上,则美国CPI同比会维持在8.6%的水平不再回落。如果高油价与全球粮食价格冲击叠加,美国CPI甚至有新高风险。原油价格并非一定在需求转弱初期就转入下行,在基本面驱动和突发因素作用下,油价有再度向上的可能性,尤其是中、美需求前景或供给侧冲击等因素致使布伦特原油价格持续抬升至140美元/桶以上,基于上述我们对核心CPI环比的预测,那么美国CPI同比会维持在8.6%的高位水平、而不跟随基数因素回落。

二、国内通胀逐渐转“热”:粮食价格冲击和消费持续修复

下半年国内通胀逻辑或切换为“需求恢复叠加供给冲击”,从而带动着国内通胀转热。一方面,目前三月以来的疫情反弹基本得到控制;同时市场预期回暖,政府出台多项政策刺激国内消费,服务行业正逐渐修复;同时政府专项债的发行进度加快,基建项目陆续落,相关内需将进一步增长。另一方面,供给冲击主要需关注农产品和原油方面。生猪养殖利润长期跌破零值,产能去化持续进行,Q4供需格局或现反转;俄乌冲突以及多国出台的农产品出口限制政策,化肥等农资产品价格或持续高位;在俄乌局面未发生根本性变化之前,国际油价“最后一冲”风险将持续存在。此外,Q3Q4的CPI基数因素均值分别为0.8和-0.07,这意味着Q4的新涨价因素可能成为超预期的关键所在。

PPI方面,基数因素决定下半年将延续回落趋势。国际原油价格预计冲高回落为大概率场景。在经历海外出行、中国上海复工复产等提振后,原油需求端的矛盾或将在下半年切换至需求转弱。届时若无供给侧冲击的预期或事实,那么原油价格大概率将冲高回落。但也要注意其他支持因素,包括地缘政治事件、基建项目加速落地以及国内出行增加等。房地产投资则相对低迷,政策放宽在下半年影响较为有限。有色金属方面,需求主要仍受新能源领域拉动,有超预期的可能。综合来看,预计PPI回落幅度偏缓,Q3-4或分别在4.7%和2.0%,年底可能受能源价格冲击影响有小幅反弹。

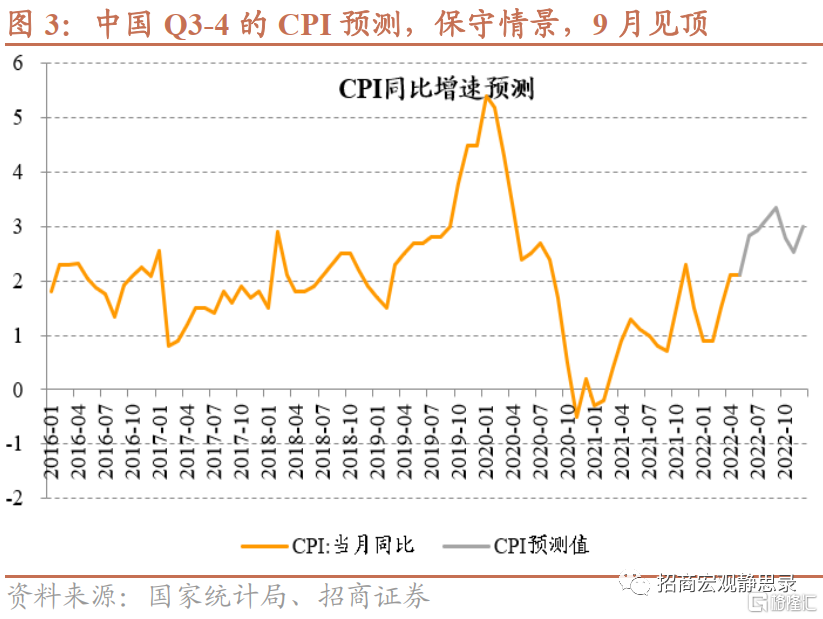

我们对Q3Q4的CPI同比走势进行了不同场景下的预测。在保守场景下,假设22省市猪价上行但不超过25元/千克,布伦特原油价格在下半年缓慢回落至100美元/桶附近,那么Q3Q4的CPI同比季度平均或分别在3.1%和2.8%,峰值出现在9月。亦即如果猪周期上行幅度低于预期,而粮食价格运行平稳,那么在基数因素主导下,CPI会在Q4如期回落。而在基准场景下,假设22省市猪价上行至30元/千克以上,布伦特原油价格维持在105美元/桶以上水平,再叠加粮食价格冲击,那么Q3Q4的CPI同比有可能上行至3.2%和3.6%。

基准场景中,尤其要关注Q4的CPI超预期上行风险。随着疫情进入尾声、稳增长政策发力,国内通胀有一定升温的空间。目前去掉猪价影响的CPI和核心CPI并不弱,如果Q4出现猪、油共振,再考虑到俄乌冲突和各国农产品出口限制对粮食价格可能形成的冲击,Q4的CPI同比有可能明显上行。

第一,猪周期加速到来,猪价或出现见底反弹。当前全国猪粮比价仍位于5.5的历史低位,处于《完善政府猪肉储备调节机制,做好猪肉市场保供稳价工作预案》设定的过度下跌二级预警区间。同时行业自繁自养生猪的养殖利润持续处于亏损状态。截止6月10日数据,行业自繁自养利润为-156.63元/头。猪价长期低位或刺激生猪养殖场减少仔猪的养殖数量,降低后续供给预期。而随着产能去化的持续进行,以及三季度消费回暖提高存量生猪消耗速度,9-10月份附近或迎来供需格局反转,推动猪价上行并维持高位水平。

第二,国内外粮价或持续高位运行。供给侧,一是存在全球范围极端天气等导致的减产预期,二是俄乌冲突以及多国出台的农产品出口限制政策,可能对部分进口依存度较高的粮食价格(如大豆等)产生影响。根据联合国粮农组织的5月市场观察,最受影响的农产品包括五种,小麦(36%的小麦出口受到影响,占全部受限农产品热量的31%)、棕榈油(55%和29%)、玉米( 17%和12%)、葵花籽油(78%和11%)以及大豆油(6%和6%)。需求侧,国内消费正恢复,同时美国和巴西作为全球第一、二大生物燃料生产国,两国正推进生物质能源替代。美国政府已出台生物燃料支持性政策,这将支持玉米、蔗糖和大豆等农产品价格走强。

风险提示:地缘政治、自然灾害。