投资要点

· 核心观点:

2018年以来美国对华加征关税涉及三分之二的进口产品,对华进口税率达到19.3%,远高于对世界其他国家3.0%的税率。2021年,美国自华进口仅为2018年的94%左右。但从中国统计的出口数据来看,2021年已经达到2018年的1.2倍。中美分别统计的关税效果不同,我们推测是由于美国进口商低报货值、逃避关税。如果取消关税,短期对压制美国通胀、提振中国出口的两方面效果较小,我们预计取消关税降低美国CPI约0.2-0.3个点,拉动中国出口的上限是1.8%。

· 5500亿加税及其影响:

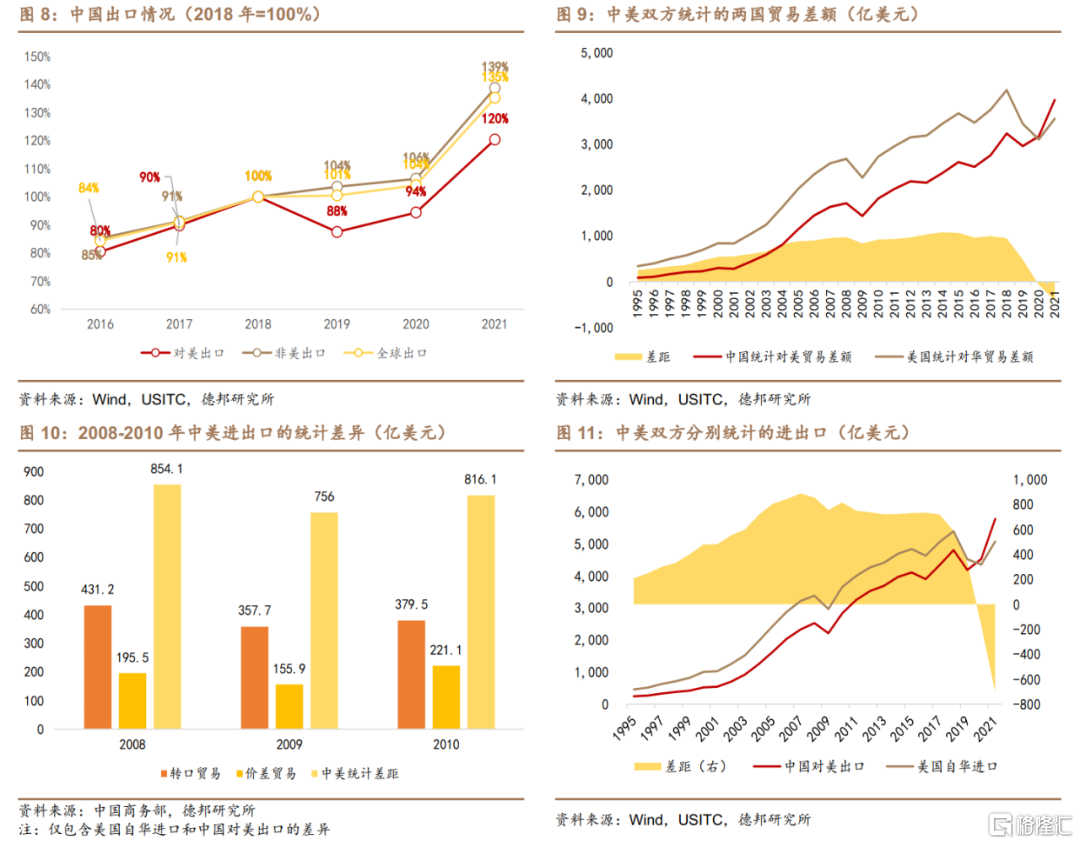

(1)美国对华加征关税的进口产品清单共约5500亿美元,其中3700亿美元已执行。以2018年=100%,2021年,美国自华进口3700亿清单产品恢复至75.4%,自华全部进口随之恢复到94%,美国的全球进口则达到111.7%。从对美国贸易逆差的贡献来看,2018-2021年中国从47.6%下降至32.6%,大幅降低15个百分点。

(2)中国份额被哪些国家替代?中国对美贸易逆差贡献下降15个点,而东盟、墨西哥、欧盟、韩国分别上升5.7、1.1、1.0、0.6个点。3700亿清单产品来看,中国进口份额下降4.8个点,越南、墨西哥、韩国分别提高1.2、1.0、0.7个点,占据中国失去份额的六成。

(3)但从中国出口角度的统计来看,故事有所不同,中国对美出口和贸易顺差与美国统计相反,均不降反增。我们认为是美国进口商低报货值逃避关税,2020年约有550亿美元的进口低报。

· 哪些行业受影响大:

(1)分产品来看,3700亿加税清单覆盖了美自华进口的几乎全部的中间品(99.1%)、超三分之二的消费品(72.1%)、一半的资本品(50.7%)。从结果来看,3700亿商品中,消费品受冲击最小,2021年相比2018年下降15.9%左右,中间品和资本品分别下降29.5%、35.8%。

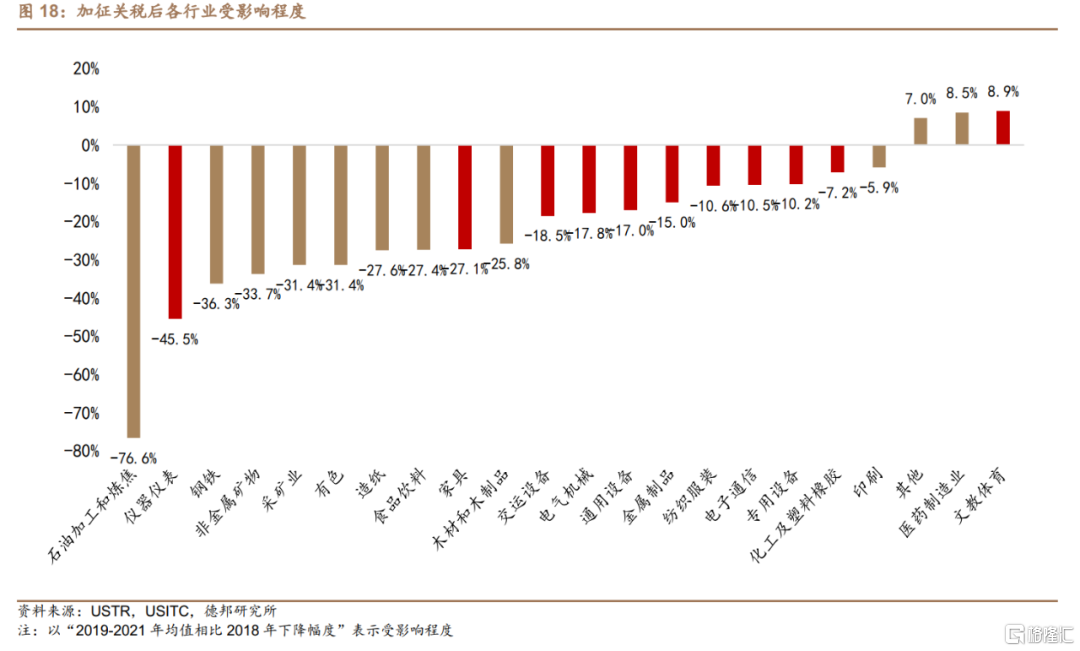

(2)分行业来看,受冲击程度与关税覆盖率成正比。9个行业降幅在10%以上,大多属于装备制造业和家具制造业。其中受冲击最大的两个行业是仪器仪表-45.5%,家具-27.1%。

(3)以对美出口占该行业营业收入的比例衡量“对美出口依赖度”,2018年之后,几乎所有行业对美出口依赖度都在下降,家具和电子通信两个行业降幅最大,分别下降了2.7、1.7个百分点。

· 关税豁免机制:

2018年以来美国已有34批次大规模关税豁免,前33批排除清单中的部分产品经历了延期,但大多在2020年底到期,目前仍在有效期内的只有今年3月通过的352项排除产品。352项排除产品中,最多的4个行业占到了57.9%,包括通用设备、纺织服装、电气机械、化工及塑料橡胶。本轮豁免产品清单的行业分布与此前33批相比变化不大,但与通胀相关的部分消费品,如服装、食品饮料、汽车等行业,关税豁免产品比例明显增加。

· 取消关税的影响:

(1)取消关税对抑制美国通胀作用较小,预计仅降低美国CPI约0.2-0.3个点。一方面,中国进口消费品在美国消费中仅占1.6%左右,直接作用有限;另一方面,中国进口商品的涨价幅度较小,2019年1月到2022年5月,美国从中国进口商品价格仅上涨了5.6%,远低于CPI在此期间15.8%的涨幅。

(2)取消关税对中国出口也能起到一定提振作用,但长期影响大于短期,结构影响大于总量。短期看,取消关税拉动中国出口的上限是1.8%;从结构来看,家具和仪器仪表、电子电气设备等装备制造业受美国加税影响较大,取消关税对这些行业的利好更多。

正文

2018年7月6日,美国宣布对华进口340亿美元产品加征25%关税,掀起了贸易摩擦的大幕,此后中国对美出口三分之二的产品(约3700亿美元)被纳入加税清单。今天正值四周年,“301调查”加税的3700亿美元产品中有2500亿美元将在7-9月陆续到期,美国将重新审议是否继续加税。

在四年重新审查“301调查”之际,近日外媒报道拜登考虑取消部分对华加征关税。

在此背景下,本文将对美国对华关税行动的历程、对中国出口及各行业的影响、关税豁免机制等进行深度梳理,并讨论如果取消关税,将对美国通胀和中国出口分别产生多少影响。

1. 中美贸易摩擦历程

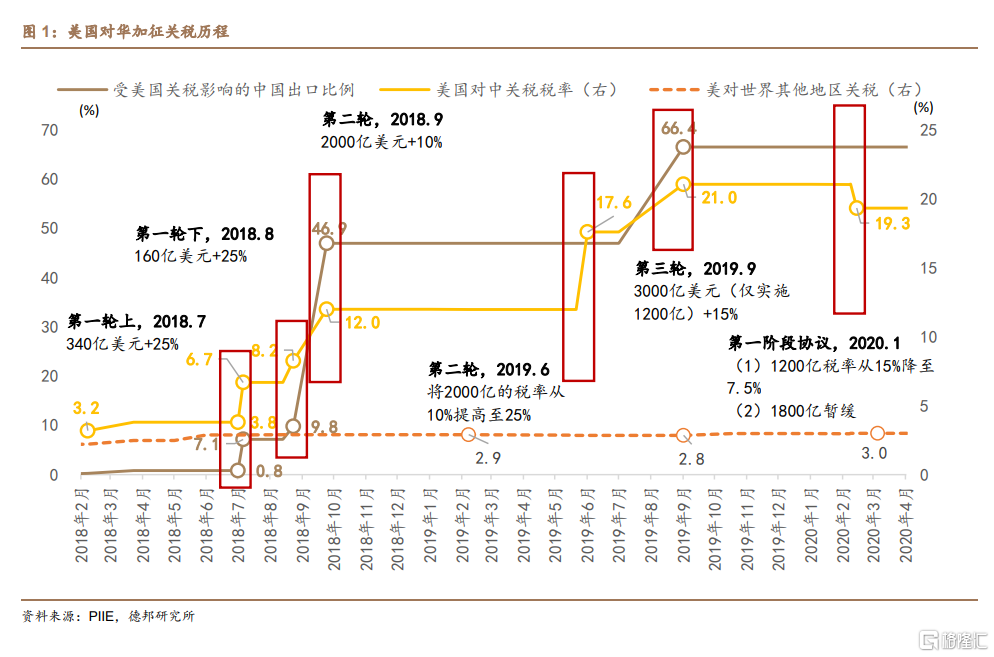

2017年8月,美国对华发起301调查。随后的2018-2019年,美国对中国进口产品加征三轮关税,平均税率从3.2%提高到19.3%,覆盖66.4%的中国进口产品。具体过程如下:

第一轮加征关税针对500亿美元的中国进口产品,分别在2018年7月和8月,实施340亿和160亿美元,对这批商品的税率提高至25%。至此,美国对中国进口产品的综合平均税率从3.2%提高到8.2%,关税影响9.8%的中国进口产品。

第二轮加征关税范围进一步扩大,2018年9月对2000亿美元中国进口产品加征10%关税。对中国进口产品的平均税率也从8.2%提高到12%,关税影响范围从9.8%扩大至46.9%,近半的自华进口品受到制裁。2019年6月,又将这批2000亿产品的关税税率从10%提高至25%,对华进口的平均税率达到17.6%。

第三轮继续扩大范围,2019年8月列出3000亿美元的加税产品清单,分为1200亿美元和1800亿美元两批次,第一批1200亿美元加征15%关税9月生效,1800亿则在12月生效(后因双方贸易协定而暂缓)。至此,美对华进口的平均税率达到21%,加税影响范围也扩大至三分之二的进口品(66.4%)。

2020年1月,中美签订第一阶段贸易协议后,美国将此前的1200亿美元产品税率从15%下调至7.5%,后续的1800亿美元继续暂缓,美对华进口平均税率从21%降至19.3%。

2022年5月3日,美国贸易代表办公室(USTR)宣布,2018年对华关税的340亿和160亿两批清单将于今年7月6日和8月22日结束,USTR将启动审查,以决定是否延续。此外,2000亿和3000亿清单也将分别于今年9月、明年8月到期,届时将决定关税是否继续。

2. 5500亿加税及其影响

2.1.美国的故事:加税减少自华进口

美国对华加征关税的进口产品清单共约5500亿美元,其中3700亿美元已执行,剩余1800亿未执行。这3700亿美元产品占美国从华进口产品的三分之二,也使得对华关税税率达到19.3%,远高于美国对世界其他国家3.0%的平均税率。

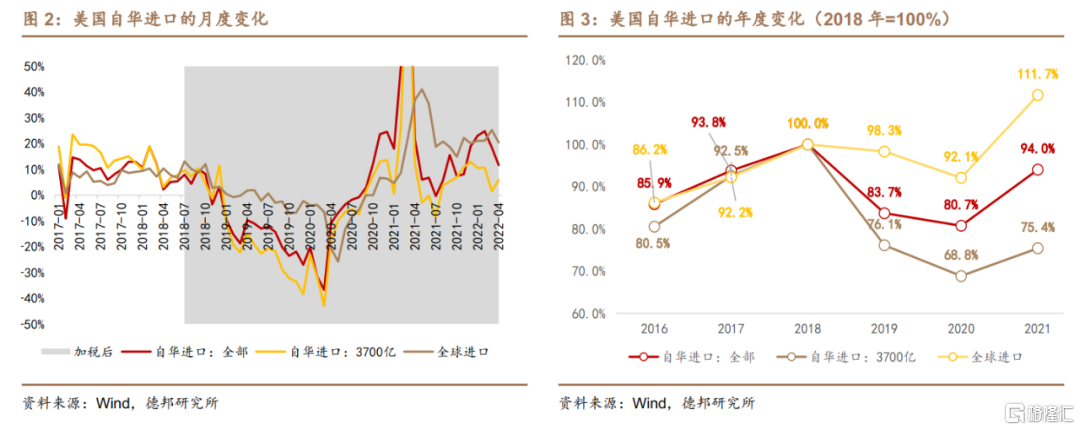

加征关税后,美国自华进口大幅减少,特别是3700亿加税商品。我们将美国的全球进口商品、自华进口的全部商品、3700亿加税商品三类进行比较,来看加征关税的影响。2018年之前,3700亿加税产品是美国进口中增速最快的部分。按月度增速来看(图2),加征关税之前的2017年,3700亿加税商品增速>自华全部进口商品>全球进口商品,三者在2017全年的增速分别为14.9%、9.2%、7.0%。2018年中开始,三类进口产品增速倒转,全球进口商品>自华全部进口>3700亿加税商品。2022年3月,美国全球进口增长了25.3%,对华进口增长17.8%,但其中3700亿加税商品仅增长1.5%。

由于全球价值链之间紧密相连,美国自华进口的大幅下降也引起了全球进口的同步减少。以2018年进口总额=100%(图3),2020年3700亿加税商品进口下降至68.8%,自华全部进口下降至80.7%,全球进口也随之下降至92.1%。从中国进口的3700亿清单产品减少了1132亿,贡献了美国全球进口减量的56.6%。2021年,由于美国生产逐步恢复,进口需求反弹,3700亿加税商品恢复至75.4%,自华全部进口随之恢复到94%,全球进口则达到2018年的111.7%。

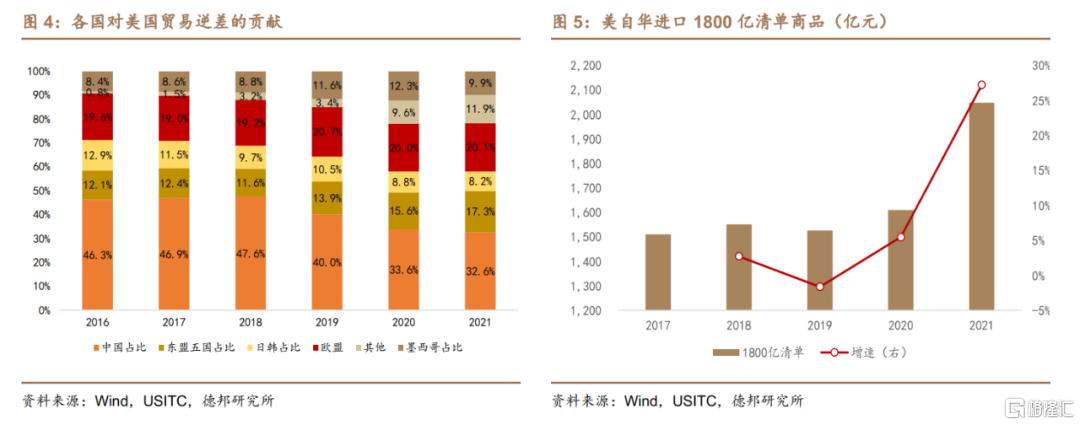

从贸易逆差来看,加征关税后,美国对华贸易差额大幅缩小。2018年,美对华贸易逆差高达4182亿美元,到2020年减至3102亿,2021年3553亿。与此同时,美国的总贸易差额却在扩大,从2018年的8787亿美元增加至2021年的1.09万亿。从对美国贸易逆差的贡献来看,2018-2021年中国从47.6%下降至32.6%,大幅减少了约15个百分点。从这个角度来看,特朗普发起的贸易摩擦确实降低了对华贸易逆差。

中国的份额被哪些国家替代呢?我们从美国贸易差额和进口两个角度回答。

从贸易逆差来看,东盟、墨西哥、欧盟、韩国成为中国的主要替代者。按各经济体在美国贸易逆差中的占比来看,我国在美国贸易逆差中降低的比例主要被东盟、墨西哥占据,另有少部分被欧盟、韩国代替,2018-2021年,东盟和墨西哥对美贸易逆差占比分别增加5.7和1.1个点,欧盟和韩国分别增加1.0和0.6个点。

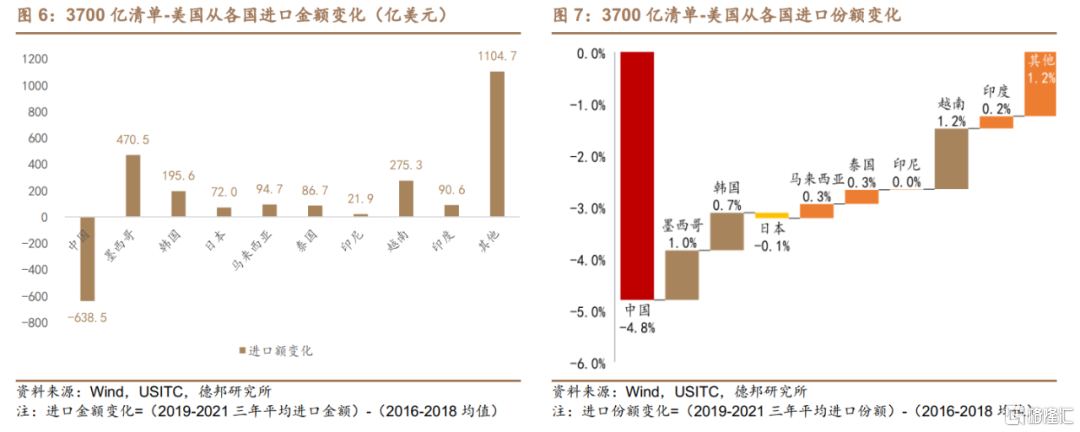

从美国进口来看,越南、墨西哥、韩国是主要替代者。进口替代部分仅讨论3700亿加税清单产品。1800亿未加税产品的对美出口受影响较小,仅2019年略下降1.6%,其他年份都正常增长。我们以2016-2018三年均值与2019-2021三年均值比较来看进口替代。2016-2018年,美国自华进口的3700亿清单商品的均值为3305.3亿美元,2019-2021年降至2666.8亿,减少了638.5亿。按照在美国进口中的份额占比来看,则从18.1%下降至13.3%,下降了4.8个点。与此同时,在3700亿清单中份额提高最多的国家主要是越南、墨西哥、韩国,分别提高了1.2、1.0、0.7个点,这三个国家增加的份额占到了中国失去份额的六成。

2.2. 中国的故事:对美出口受影响小,贸易顺差继续扩大

以上是从美国进口角度分析,贸易摩擦后美国从中国进口大幅减少,2021年也只恢复到2018年的94%。而中国失去美国进口份额后,越南、墨西哥、韩国成为主要的替代者,这三个国家占据了中国失去份额的六成。

但从中国出口角度的统计来看,故事有所不同。

首先是中国对美出口受影响幅度较小,且2021年已恢复至超过2018年水平。同样以2018年=100%,相比美国自华进口在2020年大幅下降至80.7%,中国对美出口在2020年已经恢复至2018年的94%,2021年更是达到2018年的120%。美国加税对中国向美出口影响最大是在2019年,下降了12%。

中国对美贸易顺差也并未缩小,反而从2018年的3233.3亿美元,扩大至2021年的3965.8亿美元,增加了732.6亿美元,而前文美国统计对华贸易逆差在同期缩小了629.3亿美元。

中美分别统计的外贸数据呈现出相反的方向。判断美国加税对中国对美出口的影响,取决于哪国的数据更接近真实情况。我们认为中国的数据更可信,即贸易摩擦后中国对美出口并未大幅减少。

主要证据是2020年以来,美国自华进口开始小于中国对美出口,我们推测是美国企业为规避关税而低报进口货值。

一般而言,美国自华进口要大于中国对美出口。从统计口径来看,美国进口比中国出口多统计了两部分内容,一是中国到美国的转口贸易,我国经过香港、新加坡出口到美国的转口贸易,被统计为对香港、新加坡的出口,而美国则以转口贸易商品的原产地为进口国,上述转口贸易统计为从中国进口商品。2010年,转口贸易造成了379.5亿美元的中美统计差异,占全部差异的46.5%。二是直接贸易中的价差贸易,即中间商购买中国产品加价后卖给美国,由于加工贸易的广泛存在,这类统计差异也很大。2010年,价差贸易造成了221.1亿美元的中美统计差异,占全部差异的27.1%。这两部分占到中美贸易统计差异的73.6%左右。

基于上述统计差异的存在,美国从中国进口通常高于中国向美国出口,并且2004年以来,差距稳定在700-900亿美元之间。但2018年“贸易摩擦”以来发生了变化,二者差距不断缩小,在2020年首次出现“倒挂”,美国从华进口比中国对美出口低173.3亿美元,2021年扩大到702亿美元。由于转口贸易和价差贸易带来的固定差异,美国自华进口一般不可能大于中国对美出口。因此,我们认为造成差异的主要原因是双方进出口商虚报货值,美国进口商低报进口货值,中国出口商高报出口货值。

根据Clark和Wong(2021)的研究,2020年中美贸易数据“倒挂”,有62.5%(550亿美元)是来自美国进口商低报数据以逃避关税,13.6%是中国出口商高报以骗取退税,剩下23.9%来自其他原因。

3. 哪些产品和行业受影响大?

由于USTR的加税清单以HTS8位编码公布,不同国家在HS6位之后的编码并不一致,因此只能从美国进口角度研究加税对不同行业的影响,无法从中国出口视角来验证。由于美国进口的低报,会导致行业研究存在一定误差。

3.1. 加税覆盖率:中间品>消费品>资本品

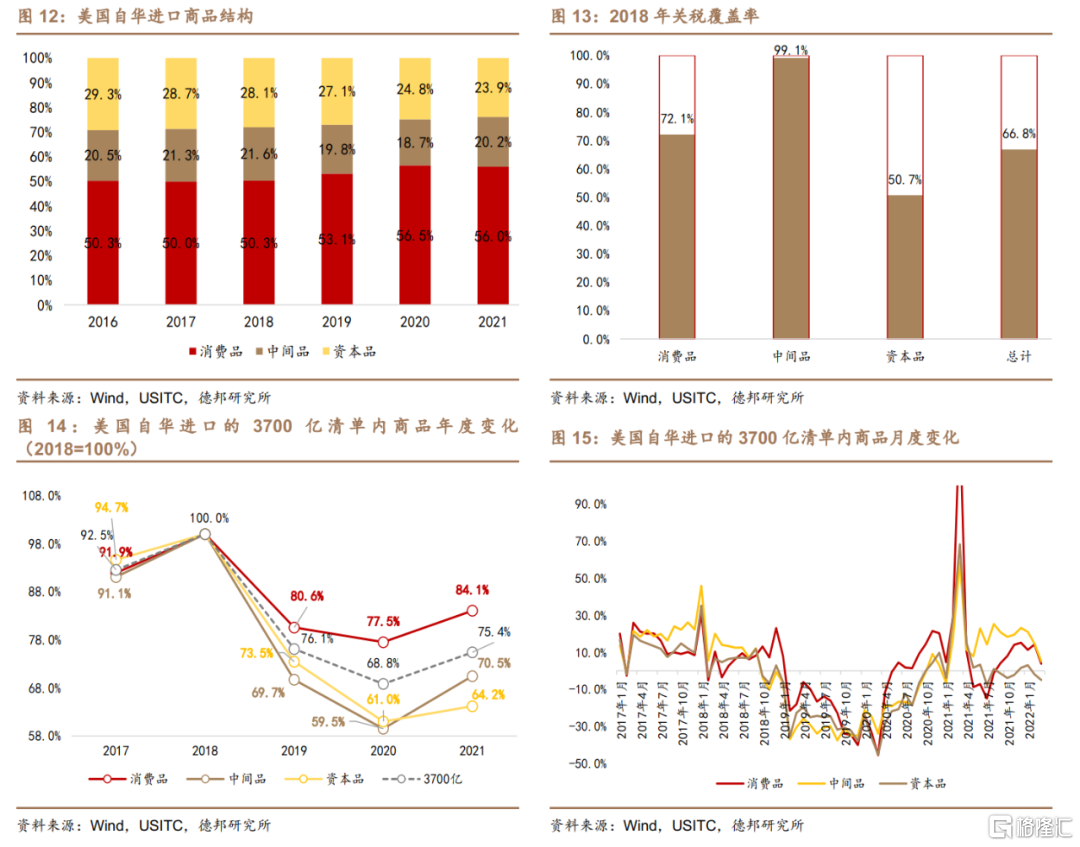

5500亿清单覆盖了美国自华进口全部商品,但实际加税的3700亿只覆盖67%左右,剩下1800亿清单留下了三分之一的缺口。

按照BEC商品编码方式,将美国自华进口产品分为资本品、中间品、消费品三类。资本品和消费品属于最终产品,分别对应投资和消费需求,中间品则体现中国对美国价值链的嵌入。

从构成来看,2018年美国自华进口结构,消费品占50.3%,资本品和中间品分别占28.1%、21.6%。

从加税覆盖率来看,3700亿加税清单覆盖了美自华进口的几乎全部的中间品(99.1%)、三分之二的消费品(72.1%)、一半的资本品(50.7%)。

从结果来看,3700亿商品中,消费品受冲击最小,2021年相比2018年下降15.9%左右,中间品和资本品分别下降29.5%、35.8%。

具体到月度进口增速来看,贸易摩擦只影响对华进口的一部分,另一部分仍取决于美国国内需求演变。2020年4月之后,美国大规模财政刺激之下,关税清单中的消费品进口开始大幅增长,中间品和资本品维持低位。2021年随着美国经济复产复工,从中国进口的中间品快速增长,尽管99%的中间品列入加税清单,但其增速仍然超过消费品和资本品。

3.2. 分行业看,装备制造与家具行业受冲击大

我们参考盛斌(2002)的方法,将HS6位编码对应到具体的工业行业,并将部分相近的行业合并在一起,如将6种采选业合并为采矿业,将纺织、服装、皮革毛皮等行业合并为纺织服装业,将误差项和规模较小的制造业合并为其他,最终得到22个工业行业。

根据2018年以来加税覆盖率(加税覆盖率=加征关税进口规模/该行业全部进口)的不同,进一步将22个行业分为3档。

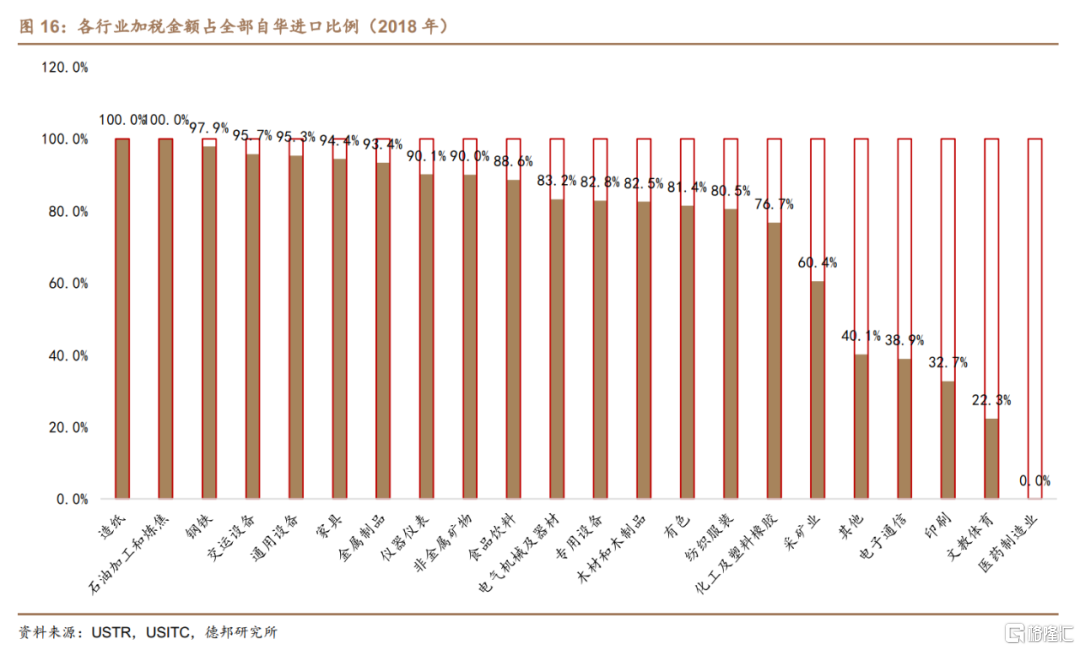

第一档,9个行业覆盖率在90%以上,包括造纸(100%),石油加工和炼焦(100%)、钢铁(97.9%)、交运设备(含汽车,95.7%)、通用设备(95.3%)、家具(94.4%)、金属制品(93.4%)、仪器仪表(90.1%)、非金属矿物(90%)。

第二档,8个行业覆盖率在50%-90%之间,包括食品饮料(88.6%)、电气机械(83.2%)、专用设备(82.8%)、木材和木制品(82.5%)、有色金属(81.4%)、纺织服装(80.5%)、化工及塑料橡胶(76.7%)、采矿业(60.4%)。

第三档,5个行业覆盖率在50%以下,包括其他制造业(40.1%)、电子通信(38.9%)、印刷(32.7%)、文教体育用品制造业(22.3%)、医药制造业(0%)。

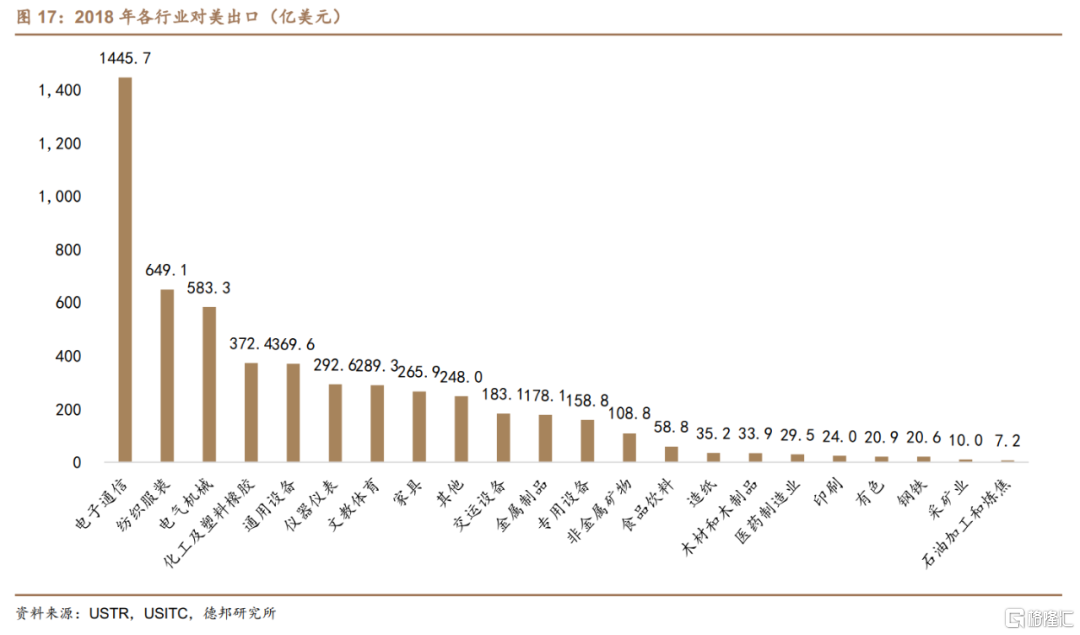

按规模看,在22个行业中,前11个行业占对美出口的89%左右,因而可以作为重点行业分析。以2018年对美出口金额排序如下:电子通信、纺织服装、电气机械、化工及塑料橡胶、通用设备、仪器仪表、文教体育、家具、交运设备、金属制品、专用设备(图17)。

2021年3700亿清单产品仅恢复至2018年的75%左右,哪些行业拖累了美国自华进口?四大行业贡献了7成缺口,是主要拖累。2021年3700亿清单商品进口相比2018年仍有893.6亿美元的缺口,电子通信、仪器仪表、纺织服装、电气机械4大行业比2018年仍有640.8亿美元的差距,占全部缺口的71.7%。

其次,哪些行业受贸易摩擦冲击最大?

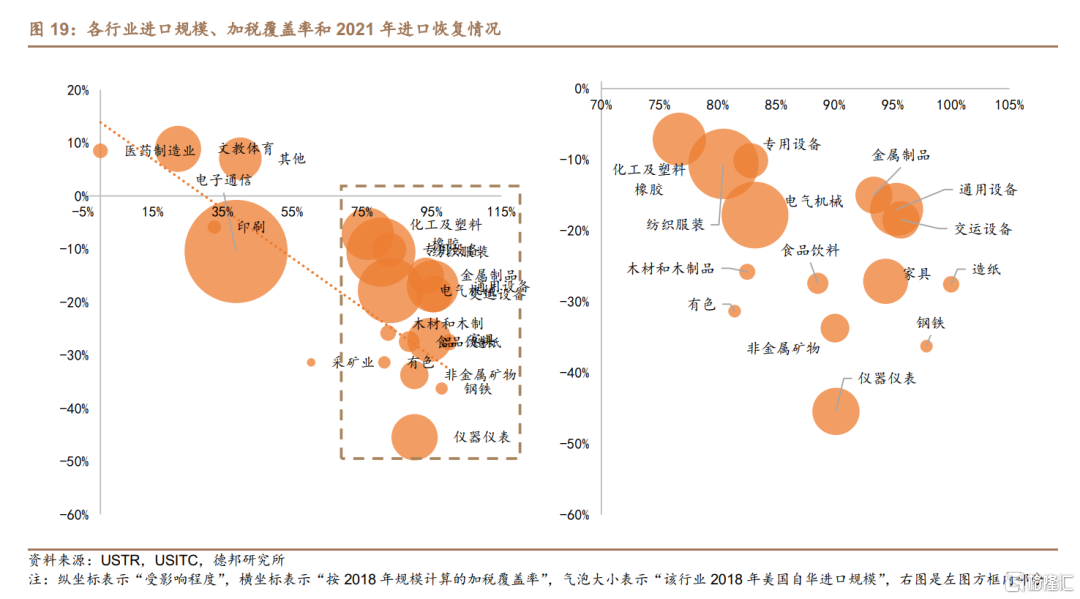

为消除单一年份的偶然因素影响,以“2019-2021年均值相比2018年下降幅度”来看受影响程度。在11个重点行业中,9个行业降幅在10%以上,大多属于装备制造业和家具制造业。其中受冲击最大的两个行业是仪器仪表-45.5%,家具-27.1%。这9个行业的关税覆盖率都较高,除电子通信外,都在80%以上。11个重点行业中,受影响最小的文教体育用品制造业,仍然实现了正增长,比2018年高8.9%,而其关税覆盖率仅为22.3%。结合关税覆盖率和受影响程度,我们发现大部分行业受加征关税的冲击程度与覆盖率成正比。如图19所示,大部分行业位于图中右下方,即关税覆盖率越高,受冲击越大。

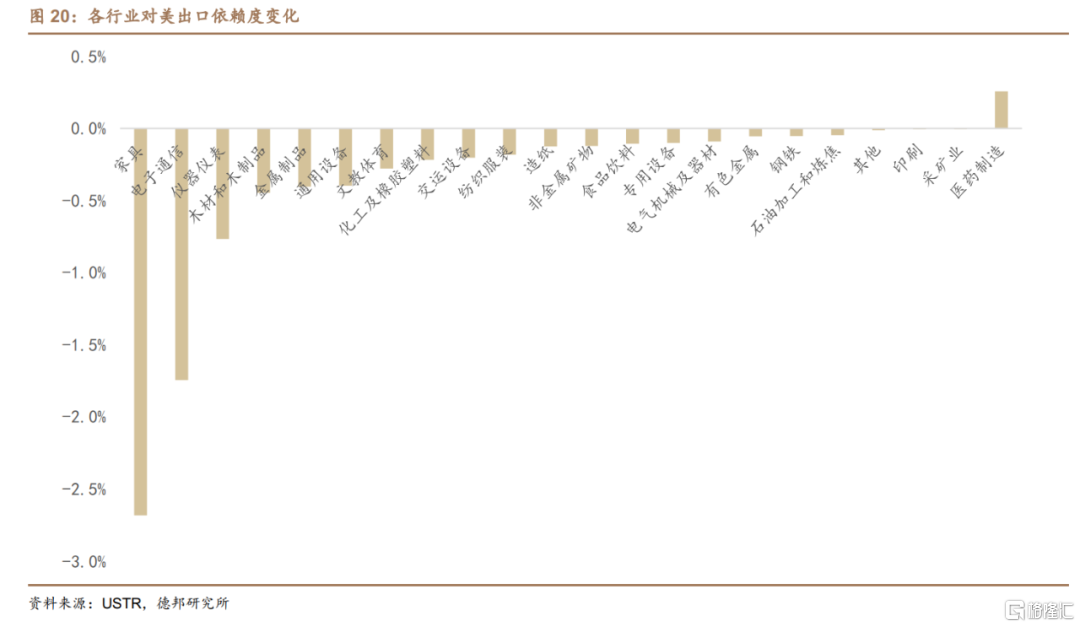

为进一步研究加征关税下的出口冲击对各行业经营的影响,我们构建了22个工业行业的“对美出口依赖度”指标,即对美出口占该行业营业收入的比例。按2018年对美出口依赖度来看,有13个行业在1%以上(包含上文11个重点行业),依赖度最高的是电子通信行业14.5%,此外家具、文教体育分别达到9.5%、9.2%。2018年之后,几乎所有行业对美出口依赖度都在下降,仅医药制造业提高了0.3个点。其中,家具和电子通信两个行业降幅最大,分别下降了2.7、1.7个百分点。

4. 关税豁免机制

在行业分析时,我们发现电子通信等行业出现了关税覆盖率和冲击程度的背离,部分原因是关税排除(或称豁免)机制使得各行业的实际覆盖率与加税清单有所区别,下面我们将就这一排除机制展开讨论。

美国贸易代表办公室(USTR)在官网公布了关税排除的三个标准:一是能否从美国和其他国家获得可替代品;二是加税是否会对美国相关企业造成严重损伤;三是该进口品是否与“中国制造2025”或其他类似项目有关。

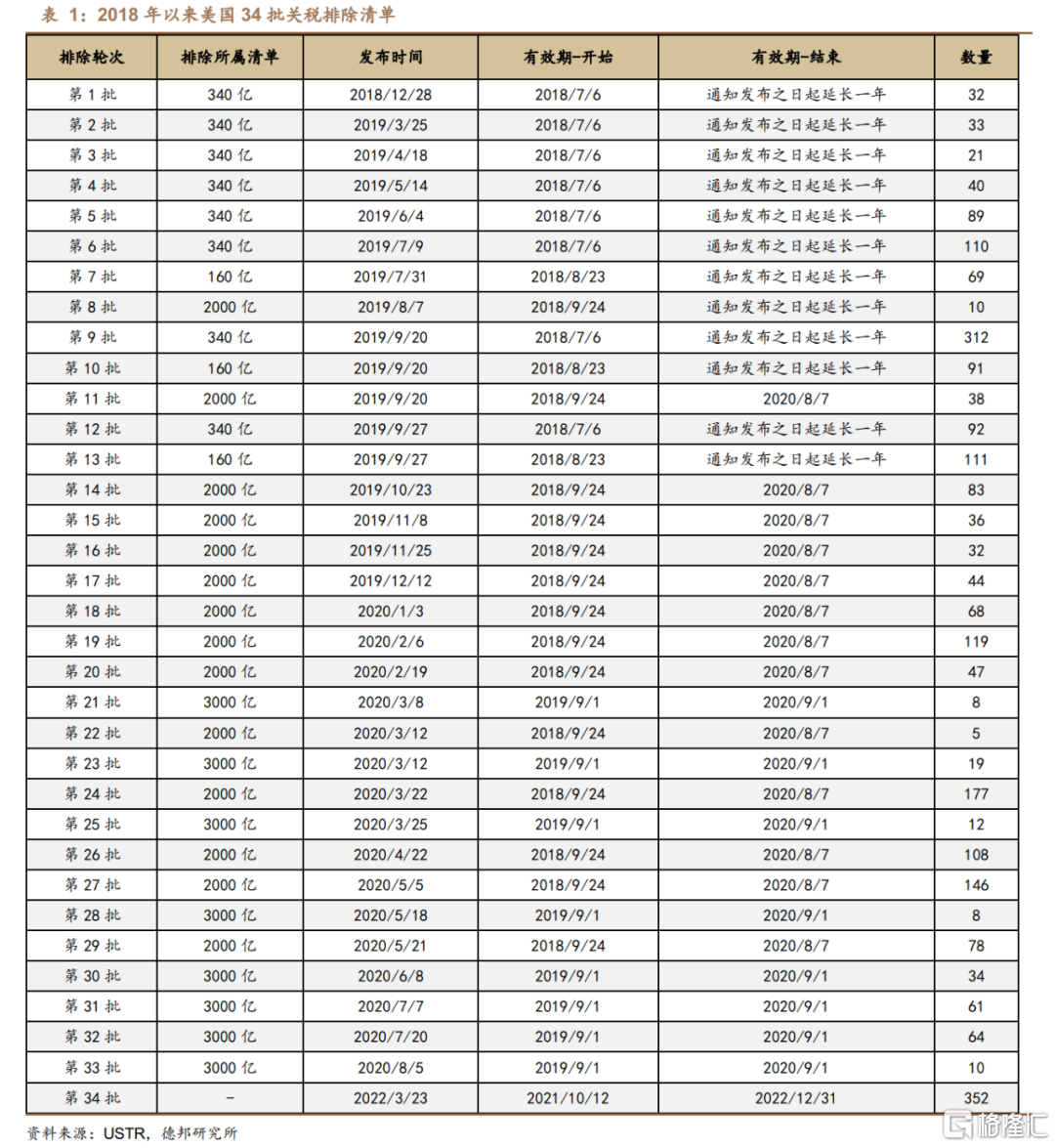

2022年3月23日,USTR宣布豁免352项从中国进口商品的关税,有效期自2021年10月12日到2022年12月31日,这是去年10月发布的549项拟豁免清单的最终确认部分。至此,2018年以来美国已有34批次大规模关税豁免,前33批排除清单中的部分产品经历了延期,但大多在2020年底到期,目前仍在有效期内的只有今年3月通过的352项排除产品。

USTR公布的排除清单精确到HTS10位编码下的具体产品,分为10位编码下的完全排除和部分排除,完全排除较少,大部分是部分排除,无法得知排除产品在该HTS10位编码下的比例,因此无法计算具体排除金额。姚曦等(2020)结合企业申请排除的数据,估算340亿、160亿、2000亿三个清单中的排除金额分别为87.7亿、42亿和149亿,占比25.8%、26.3%和7.5%。

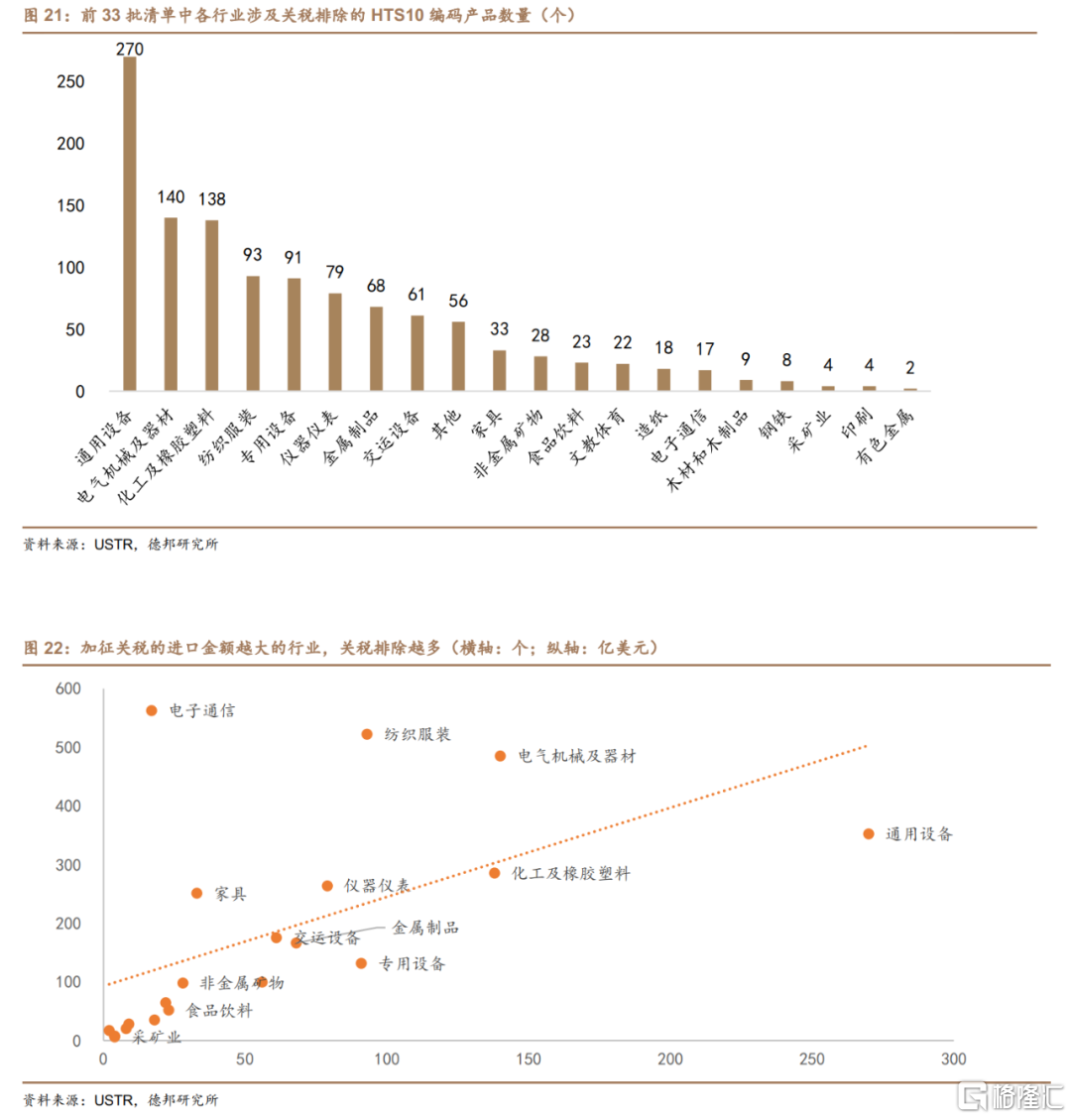

虽然无法计算具体金额,但我们可以通过排除产品的HTS10编码分布来粗略研究各行业的排除情况。2022年之前的33批排除清单里去掉重复后得到1164个HTS10产品,其中涉及排除产品数量最多的三个行业,通用设备有270项、电气机械140项、化工及橡胶塑料138项,合计占全部排除产品数量的一半左右(47%)。

加征关税的进口金额越大的行业,关税排除越多。如图22,横轴表示该行业的排除产品数量,纵轴表示2018年3700亿清单中该行业的进口金额,各行业的散点图分布呈现正相关关系。表明此前加征关税的进口金额越大的行业,所涉及的关税排除也越多。如电气机械行业加征关税的进口金额有485.2亿,排名3/22,按HTS10计算的豁免产品数量为140个,排名2/22。

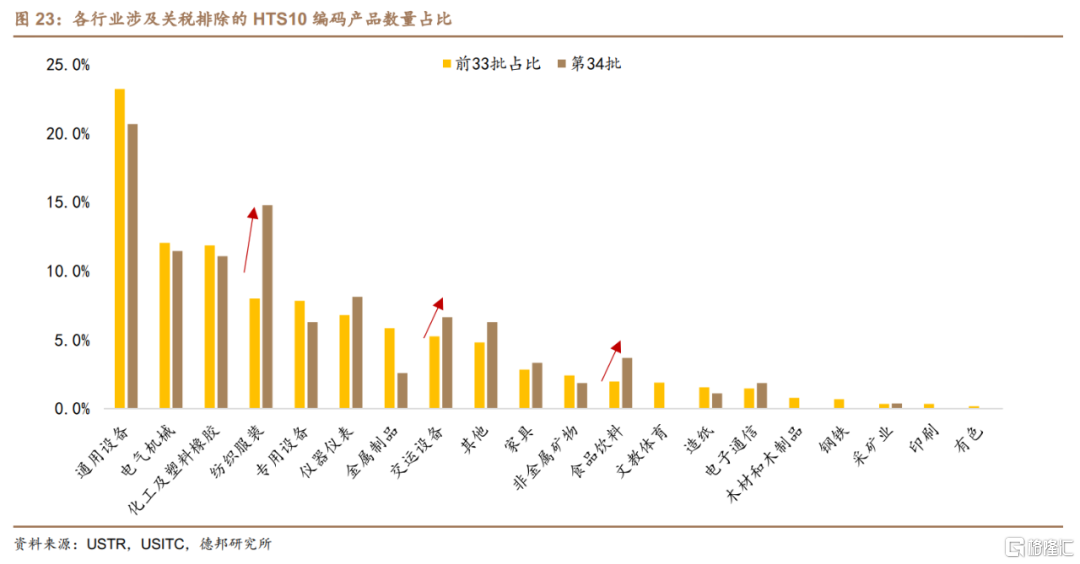

目前仍在有效期内的352项豁免产品涉及271个HTS10位编码(去掉多个产品对应一个编码的重复情况)。271个HTS10产品中,最多的4个行业占到了57.9%,其中通用设备有56个、纺织服装40、电气机械31、化工及塑料橡胶30。将本轮豁免产品清单的行业分布与此前33批比较,多数行业变化不大,说明本次豁免与前33批具有延续性,整体豁免标准并没有改变。

但在美国国内通胀高企的背景下,与通胀相关的部分消费品行业的豁免产品比例明显增加。相比前33批,本次纺织服装提高了6.8个百分点,食品饮料提高了1.7个百分点,交运设备(含汽车)提高了1.4个百分点,都是美国国内价格上涨较快的消费品,增加豁免有抑制通胀的考虑。

5. 取消关税:

降美国通胀、增中国出口?

我们以取消关税为前提,计算对美国通胀、中国出口分别产生多大影响。

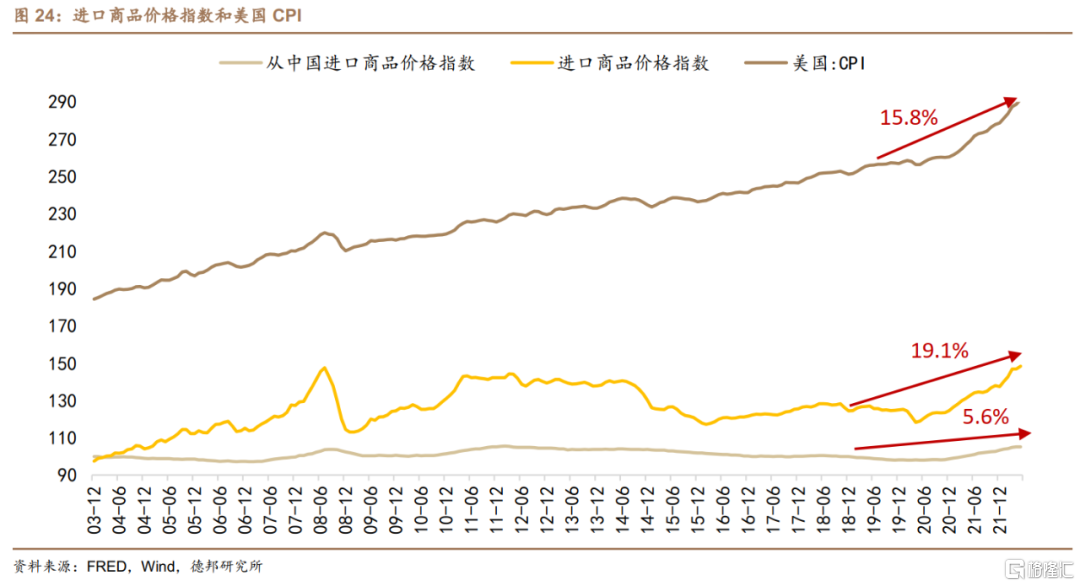

取消关税对抑制美国通胀作用较小。一方面,中国进口消费品在美国消费中占比较小,直接作用有限。按BEC分类,2021年美国从中国进口的消费品为2462亿美元,而国内消费约为15.7万亿,中国进口消费品仅占1.6%左右。另一方面,中国进口商品的涨价幅度远低于其他项目。贸易摩擦后的2019年1月到2022年5月,美国从中国进口商品价格仅上涨了5.6%,但美国全部进口价格指数却大幅上涨了19.1%,CPI在此期间上涨了15.8%。

有三方面原因可以解释关税为何没有造成自华进口价格的大幅上涨。

一是关税逃避,部分美国进口商通过低报进口货值逃避高额关税,前文提到Clark和Wong(2021)的研究发现2020年约有550亿美元的关税逃避,而当年3700亿清单产品进口也才2500亿左右,关税逃避进口为其五分之一。二是转嫁难度,许多进口商并不能顺利将关税成本转嫁到终端消费者,只能降低自身利润率。三是进口替代,如果关税导致某项中国进口产品大幅涨价,美国进口商会转向其他可替代国家。关税使得中国失去了在美国进口中的部分份额,而越南、墨西哥、韩国三个国家占据了中国失去份额的六成。

取消对华关税降低美国CPI约0.2-0.3个点。我们按中国进口消费品占美国消费1.6%推算,如果取消关税使得自中国进口商品价格回到2018年水平,即下降5.6%左右,对美国CPI的直接影响是降低0.1个点左右。考虑到自华进口的资本品和中间品总规模与消费品差距不大,如果这部分价格全部转嫁到下游消费者,将额外降低美国CPI约0.1个点。即取消关税降低美国CPI约0.2个点,杯水车薪。PIIE测算[1]如果取消对华关税,将使得美国CPI下降0.26个点,PCE下降0.35个点。

另外,取消关税对中国出口也能起到一定提振作用,但长期影响大于短期,结构影响大于总量。

短期看,取消关税拉动中国出口的上限是1.8%。三个方面的原因下,取消关税对短期出口作用有限。一是高通胀和美联储加息背景下,美国需求下滑是主要趋势,取消关税不会带来美国进口的大幅增长。二是中国出口产品的部分市场已经被东南亚、韩国、墨西哥等国家替代,即使取消关税,短期内不可能立刻夺回。三是低报进口影响下,取消关税带来的中国对美出口增长会远小于美国对华进口增长。2021年美国自华进口恢复至2018年的94%,但如果从中国出口来看,已经达到2018年的1.2倍,二者差距大部分是美国进口商低报,而非真实的出口减少。因此,取消关税会使得低报进口现象减少,美国自华进口数据增加,但中国对美出口数据的增幅会小得多。考虑到2018年的“抢出口”现象,我们认为取消关税带来的中国出口增加,其上限是2018-2019年减少的规模,即600亿美元左右,对应拉动中国出口增长1.8%。但长期来看,美国需求下降期过后,如果取消关税,对华进口将会迎来更大反弹。

从结构来看,家具和仪器仪表、电子电气设备等装备制造业受美国加税影响较大,取消关税对这些行业的利好更多。

风险提示

(1) 美国关税政策涉及多方政治博弈,不确定性较高;

(2) 美国国内经济形势演变存在不确定性;

(3) 中美统计口径差异可能导致部分数据存在偏差。