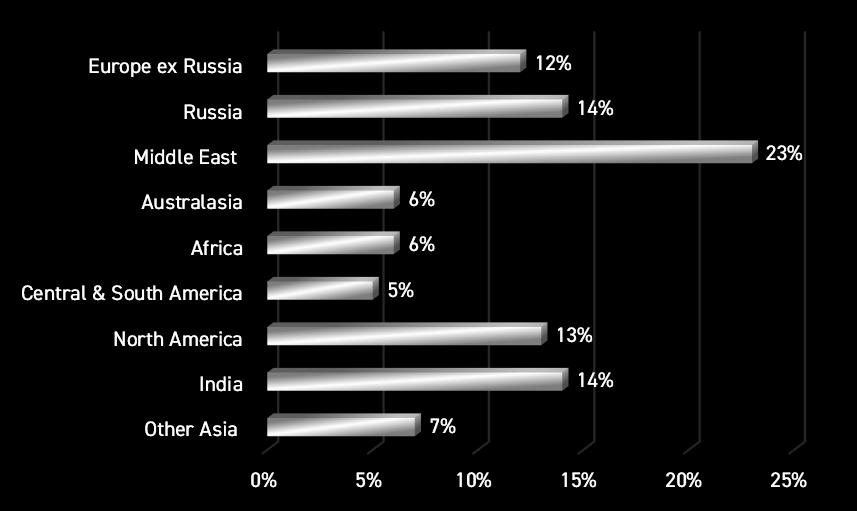

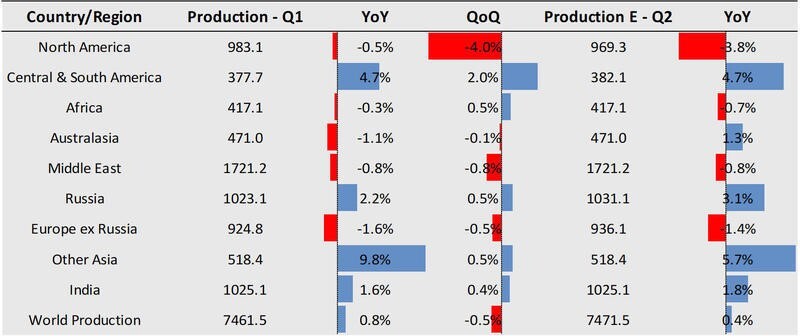

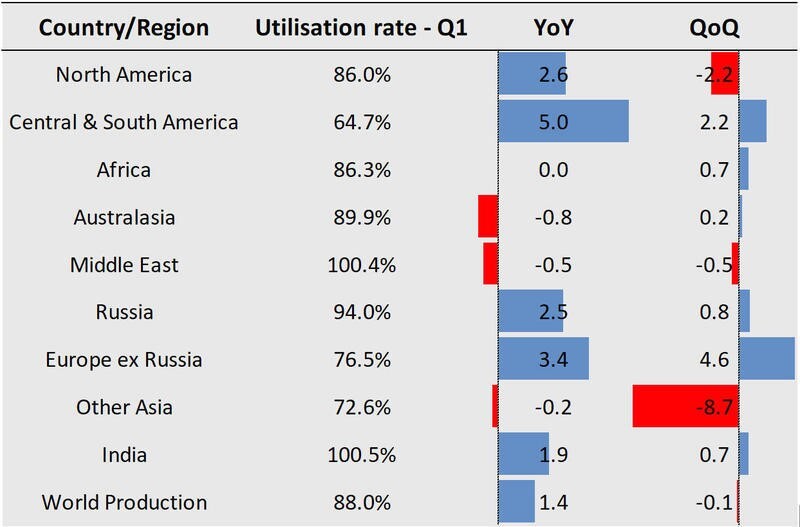

据外媒4月11日消息,根据SMM的统计,2024年第一季度,中国以外地区的原铝总产量达到了746万吨。其中,中东地区的产量为172万吨,占总产量的23%。紧随其后的是俄罗斯和印度,产量分别为102万吨和102.5万吨,各自约占全球其他地区总产量的14%。海外地区的平均产能利用率约为88%。中东和印度实现了满负荷运转,而南美洲的产能利用率最低,为64.7%。

北美洲

北美地区的原铝产量下降幅度最大,环比下降了4%。这一降幅主要是由于2024年1月24日新马德里(New Madrid)冶炼厂的关闭,该厂在第一季度完全停止了运营。目前,美国仅剩下四家冶炼厂,原铝产量损失了约15万吨。然而,美铝公司沃里克(Warrick)冶炼厂的重启部分抵消了这一影响。该冶炼厂在2023年第四季度开始重启一条曾于2022年7月停产的生产线,并拆除了一条自2016年以来一直未运行的生产线。重启和拆除工作完成后,沃里克冶炼厂将运营四条5.4万吨生产线中的三条,产量为16.1万吨,产能利用率为75%。

此外,2024年3月26日,美国能源部宣布与世纪铝业达成5亿美元的赠款协议,以在俄亥俄州/密西西比河流域建造一座新的绿色原铝冶炼厂。该工厂将使用水力发电,并成为绿色工业实践的典范。该设施的计划产能和开工日期尚未公布,但其建成将有可能大幅扩大美国铝行业的规模。在新马德里冶炼厂关闭后,美国剩余的四家冶炼厂年产量约为69万吨,产能利用率约为52%。

2024年各国/地区第一季度产量和第二季度预测

南美洲

南美洲的产能利用率较低,主要是由于委内瑞拉的冶炼厂效率低下。自2009年以来,由于缺乏投资和经济管理不善,Venalum冶炼厂一直运营状况堪忧,最终在2019年3月因停电而完全关闭。然而,Venalum在2021年11月宣布恢复生产。但自那时以来,产能利用率仅恢复至20%左右。另一家委内瑞拉冶炼厂Alcasa的运营效率也非常低下。

不过,今年第一季度南美洲的原铝产量同比增长了4.7%。这一增长主要得益于美国铝业(Alcoa)巴西公司的Alumar冶炼厂。该厂在2021年9月宣布重启44.7万吨闲置产能后,于2022年第二季度恢复生产。根据另一股东South32的季度报告,Alumar冶炼厂的重启每季度仅增加了5000吨的产量。2023年,该厂的年产量约为23.8万吨,年底产能利用率恢复至约58%。截至2024年第一季度末,SMM估计该冶炼厂的产能利用率已提高至约64%,产量约为7.1万吨。

俄罗斯

俄罗斯的原铝产量同比略有增长,增幅为2.2%。这一增长主要是由于俄铝(UC RUSAL)的Taishet冶炼厂的逐步重启。该厂于2022年第一季度开始重启,到2023年底的产能利用率约为37%。尽管2023年原铝产量稳定在380万吨,但由于战争和制裁,俄铝报告称氧化铝产量下降了13.8%,导致生产成本增加或氧化铝供应短缺。SMM预测,2024年Taishet冶炼厂的产量将缓慢增加,预计第一季度产量为4.7万吨,产能利用率为约44%。

欧洲(不含俄罗斯)

除俄罗斯外,欧洲其他地区的原铝产量在第一季度下降了1.6%。这主要是由于德国Neuss冶炼厂的关闭。该厂于2023年3月停止运营,今年第一季度的产量约为2.9万吨。

澳大利亚

澳大利亚的原铝产量本季度下降了1.1%。这一降幅是在美铝公司于2023年3月15日宣布将其波特兰冶炼厂(总产能为35.8万吨)的四分之一产能减产后出现的。与上一年相比,这一决定导致季度产量下降了1.4万吨。

2024年第一季度各国/地区的产能利用率

印度

印度的原铝产量继续以1.6%的同比增幅上涨。韦丹塔(Vedanta)宣布,2024年第一季度(2024财年第四季度)的原铝产量将增加4%,达到59.8万吨。印度国家铝业公司(NALCO)还报告称,2024财年(2023年4月至2024年3月)的年产量创纪录,达到46.3万吨。

亚洲其他地区

亚洲其他地区的原铝产量同比增长9.8%,增长主要集中在印度尼西亚。1月,印尼国家铝业公司(Inalum)宣布,计划在2027年前将其位于瓜拉丹绒(Kuala Tanjung)的冶炼厂年产能扩大到60万吨。印尼国家铝业公司将2024年的原铝总产量目标从2023年的25万吨提高到274140吨。除印尼国家铝业之外,华青铝业(青山实业与华峰集团位于印尼的合资项目)冶炼厂于2023年3月底开始投产。与去年同期相比,2024年第一季度的产量增加了5万吨。