(11月4日—11月8日),西本资讯监测的数据显示,截止11月8日,全国69个主要市场25mm规格三级螺纹钢平均价格为3750元/吨,周环比下跌12元;高线HPB300φ6.5mm为3889元/吨,周环比下跌19元。

本期,全国各地市场建筑钢材价格小幅震荡:其中,北方钢厂强势,波动不大;南方期现呼应,区间起伏。本周西本钢材指数反复,成本指数小涨,显示长流程钢厂利润空间再次压缩;本周螺纹钢期货主力合约上蹿下跳,对现货市场有引导作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,黑色系主力合约剧烈起伏。其中,热卷2501合约周五夜盘收在3515元,环比上周3530元下跌15元;螺纹钢2501合约周五夜盘收在3343元/吨,环比上周3364元上涨下跌21元;从全周走势情况看,原料端大幅起落,成材端相互配合。

回首本期,消息面相对平淡,原料价格调整,螺纹现货起落,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至11月7日,沪市螺纹钢库存总量为20.72万吨,周环比减少0.03万吨,降幅为0.14%(见下图);目前库存量较上年同期(11月9日的24.92万吨)减少4.20万吨,降幅为16.85%。本周沪市螺纹钢库存环比略有下降,主要原因是贸易商加快出货。

本期,西本资讯监测的沪市线螺周终端采购量为1.99万吨,周环比增加11.80%(见下图)。本周,终端需求环比回升,主要是因为天气晴好,工地消耗量增加。

本期西本钢材指数小幅起落,市场价格波动有限:周一,止跌上探;周二,整体上扬;周三,稳中回落;周四,小幅整理;周五,涨后回调。当下上海市场现状是:库存小幅下降,需求环比回升,情绪扰动价格,厂商心态不稳。本周市场价格区间起落,预计下周继续震荡。

二、库存总结分析

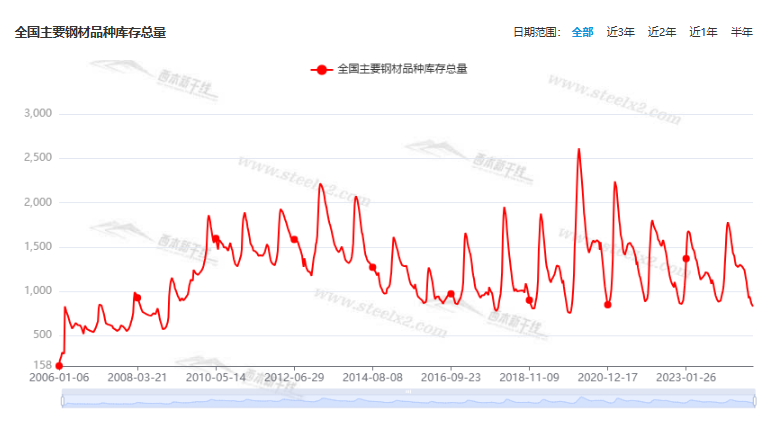

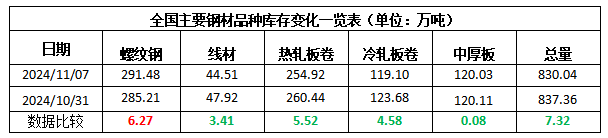

本期,全国35个主要市场样本仓库钢材总库存量为830.04万吨,周环比减少7.32万吨,降幅为0.87%。主要钢材品种中,螺纹钢库存量为291.48万吨,环比增加6.27万吨,增幅为2.22%;线盘库存量为44.51万吨,周环比减少3.41万吨,降幅为7.12%;热轧卷板库存量为254.92万吨,周环比减少5.52万吨,降幅为2.12%;中厚板库存量为120.03万吨,周环比减少0.08万吨,降幅为0.07%;冷卷板库存量为119.10万吨,周环比减少4.58万吨,降幅为3.70%。

据西本资讯历史数据,当前库存总量较上年同期(2023年11月9日的951.93万吨)减少121.89万吨,降幅为12.80%。分品种看,本期五大钢材品种库存中,除了螺纹钢外,其它品种库存环比下降。(见下图)

本周,华东区域建筑钢价格震荡加剧,但幅度有限,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3320元到3540元/吨不等,周环比变化10-20元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

地方政府齐待化债方案

备受市场期待的财政增量政策可能会在11月4日至8日召开的全国人大常委会上审议批准。多家券商和研究机构预测财政增量规模或至10万亿元,增量政策的核心是一份可能达到6万亿元的地方政府隐性债务化债方案,有研究者认为这份化债方案将分三年落地。

今年新增专项债券基本发行完毕

今年我国安排了新增专项债券3.9万亿元,为历年来规模最大的一年。记者梳理Wind数据发现,2024年1月份至10月份,各地共发行新增专项债券1109只,发行规模合计约38965亿元,完成进度达到99.9%。

十四届全国人大常委会第十二次会议审议增加地方政府债务限额置换存量隐性债务的议案

十四届全国人大常委会第十二次会议在京举行。会议审议了国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案。受国务院委托,财政部部长蓝佛安作了说明。全国人大财政经济委员会副主任委员许宏才作了关于该议案的审查结果报告。

前10月重卡销量74.6万吨,同比下降5%

据第一商用车网最新数据,2024年10月份,我国重卡市场销售约6.3万辆(批发口径,包含出口和新能源),环比上涨9%,但相比上年同期的8.11万辆下滑22%,减少了约1.8万辆。6.3万辆放在最近八年来看,高于2022年10月和2021年10月,低于其他年份的10月份销量。累计来看,2024年1-10月,我国重卡市场销售各类车型约74.6万辆,累计降幅扩大到5%。

十四届全国人大常委会第十二次会议:坚持支持性的货币政策立场

十四届全国人大常委会第十二次会议5日上午在北京人民大会堂举行第二次全体会议。会议听取了中国人民银行行长潘功胜受国务院委托作的关于金融工作情况的报告。报告介绍了2023年10月以来金融工作主要进展及成效、当前经济金融面临的形势和问题,并提出下一步工作考虑:坚持支持性的货币政策立场,加大货币政策逆周期调节力度,为经济稳定增长和高质量发展营造良好的货币金融环境;全面加强金融监管,切实提高监管有效性;积极稳妥防范化解金融风险,全力维护金融体系整体稳定。

10月房企债券融资同比增长3.2%

中指研究院监测,2024年10月房地产企业债券融资总额为289.7亿元,同比增长3.2%,上年低基数影响下连续两月为正,环比下降32.4%。行业债券融资平均利率为2.98%,同比下降0.51个百分点,环比下降0.08个百分点。

10月下旬重点钢企粗钢日产持续上升

据中国钢铁工业协会统计数据显示,2024年10月下旬重点钢企生铁日均产量188.5万吨,旬环比上升1.2%,同比上升3.8%;重点钢企粗钢日均产量209.3万吨,旬环比上升1.0%,同比上升8.8%;重点钢企钢材日均产量211.9万吨,旬环比上升5.6%,同比上升2.6%。10月下旬,重点统计钢铁企业钢材库存量1364万吨,环比上一旬减少182万吨,下降11.8%;比年初增加128万吨,增长10.4%;比上月同旬减少64万吨,下降4.5%;比去年同期减少13万吨,下降0.9%。

今年前10个月我国进出口总值36.02万亿元

海关总署7日对外公布,今年前10个月,我国货物贸易进出口总值36.02万亿元,外贸实现平稳增长。据海关统计,今年前10个月,我国货物贸易进出口总值36.02万亿元,同比增长5.2%。其中,出口20.8万亿元,增长6.7%;进口15.22万亿元,增长3.2%。

10月中国出口钢材1118.2万吨

海关总署数据显示,2024年10月中国出口钢材1118.2万吨,较上月增加102.9万吨,环比增长10.1%;1-10月累计出口钢材9189.3万吨,同比增长23.3%。10月中国进口钢材53.6万吨,较上月减少1.8万吨,环比下降3.2%;1-10月累计进口钢材572.1万吨,同比下降10.1%。10月中国进口铁矿砂及其精矿10383.8万吨,较上月减少29.4万吨,环比下降0.3%;1-10月累计进口铁矿砂及其精矿102253.3万吨,同比增长4.9%。

10月份装载机销量同比增长11.1%

据中国工程机械工业协会统计数据显示,2024年10月份,装载机主要制造企业销售各类装载机8355台,同比增长11.1%;其中国内销量4032台,同比下降7.08%;出口量4323台,同比增长36%。2024年1-10月,共销售各类装载机90153台,同比增长5.29%;其中国内销量45442台,同比下降0.68%;出口量44711台,同比增长12.1%。

10月份挖掘机销量同比增长15.1%

据中国工程机械工业协会统计数据显示,2024年10月份,挖掘机主要制造企业销售各类挖掘机16791台,同比增长15.1%;其中国内销量8266台,同比增长21.6%;出口量8525台,同比增长9.46%。2024年1-10月,共销售挖掘机164172台,同比增长0.47%;其中国内销量82211台,同比增长9.8%;出口81961台,同比下降7.41%。

全国人大常委会批准增加6万亿元地方政府债务限额置换存量隐性债务

记者从8日举行的十四届全国人大常委会第十二次会议新闻发布会获悉,这次会议表决通过了《全国人民代表大会常务委员会关于批准的决议》。议案提出,为贯彻落实党中央决策部署,在压实地方主体责任的基础上,建议增加6万亿元地方政府债务限额置换存量隐性债务。全国人大财政经济委员会副主任委员、全国人大常委会预算工作委员会主任许宏才在新闻发布会上介绍,议案提出,为便于操作、尽早发挥政策效用,新增债务限额全部安排为专项债务限额,一次报批,分三年实施。按此安排,2024年末地方政府专项债务限额将由29.52万亿元增加到35.52万亿元。

直接安排10万亿元 地方政府化债压力将大大减轻

财政部部长蓝佛安在11月8日举行的十四届全国人大常委会第十二次会议新闻发布会上介绍,从2024年开始,我国将连续五年每年从新增地方政府专项债券中安排8000亿元,专门用于化债,累计可置换隐性债务4万亿元。再加上这次全国人大常委会批准的6万亿元债务限额,直接增加地方化债资源10万亿元。同时也明确,2029年及以后到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。蓝佛安表示,政策协同发力后,2028年之前,地方需要消化的隐性债务总额从14.3万亿元大幅下降至2.3万亿元,化债压力大大减轻。

本期,宏观面总体平淡,主要体现在:1、人大常委会召开会议,强调稳妥防范化解金融风险;2、人大常委会批准增加额度,继续化解地方存量隐性债务;3、今年新增专项债券发行完毕,地方政府齐待化债方案;4、10月份进出口数据公布,外贸实现平稳增长;5、行业环境稍有改善,房企债券融资同比增长;6、挖掘机、装载机销量增加,重卡销量同比下滑。

行业面上,据海关总署数据,10月份我国钢材出口量同、环比均大幅增长,并接近2015年9月的历史峰值,出口强势增长有效缓解了内需下滑的压力,但这样的增长态势很难延续下去。另据中钢协数据,10月下旬重点钢企生铁、粗钢、钢材日均产量继续回升,其中粗钢产量已经连续6旬环比增加,创下今年7月中旬以来新高,而同期企业库存为今年1月下旬以来最低;数据表明,钢厂复产和去库“两手抓”,且短期效果明显。展望后期,随着北方渐入冬季,供应端回升的力度或有减弱,但需求端不确定性也在增强,预计钢价暂时无法走出“频繁波动、上下试探”的格局。

回首本周,期螺波动加剧,现货小幅起落,需求表现分化。从行情走势看,全国各地表现相似:在北方,钢厂托举,市场抗跌;在南方,区间试探,无力突破;对比来看,南北市场价差变化不大,资源流动性不足。总体而言,供给保持平稳,需求力度受限,商家心态摇摆,市场波动加剧。

期货起伏,现货震荡;情绪扰动,反复试探。这是本周市场的主要特色。接下来,预计终端需求平缓,投机需求观望,期货仍有反复,现货同步跟随。本周行情是频繁起落,预计下周区间反复。

对于上海地区而言,市场现状是:库存压力不大,商家预期谨慎;期货左右价格,现货及时跟随。当前的利好因素是:商家理性操作,库存普遍不多;利空因素主要有:期货反复无常,信心难以提振。本周钢价区间起伏,预计下周上下摇摆。需要关注的是:政策的后续,期货的高低,原料的变化。