沪铜近期表现强势,在通胀预期上升、国内库存下降的刺激下震荡反弹,主力合约期价突破75000关口。但考虑到美元指数高企,后市基本面利多不足,预计沪铜上行空间将有限,谨防回调风险。

全球铜矿供应形势偏紧

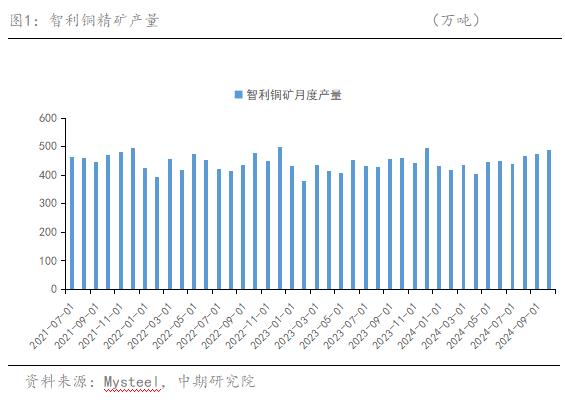

从近期智利铜生产情况来看,智利国家统计局数据显示,智利国家统计局数据显示,智利今年10月铜产量为492804吨,环比增长3.09%,同比增长6.7%。创下了自2019年以来10月份的最高产量。其中国有企业Codelco和跨国矿业巨头必和必拓集团等企业的矿山在10月份均表现不俗,为智利铜产业的复苏做出了重要贡献。智利11月铜出口量为162794吨,当月对中国出口铜46836吨,较上月均有下降。智利11月铜矿石和精矿出口量为1492282吨,当月对中国出口铜矿石和精矿1023417吨,均出现增长。目前智利矿企正致力于应对矿石品位下降的问题,寻求提升产出。智利国家铜业委员会预计2024年智利铜产量将增长5%至551万吨,占到全球产量份额的25%。这一增长主要得益于加拿大泰克资源旗下的克夫拉达布兰卡铜矿第二阶段项目将贡献更多产量。预计2025年智利铜产量将增长6%至584万吨。

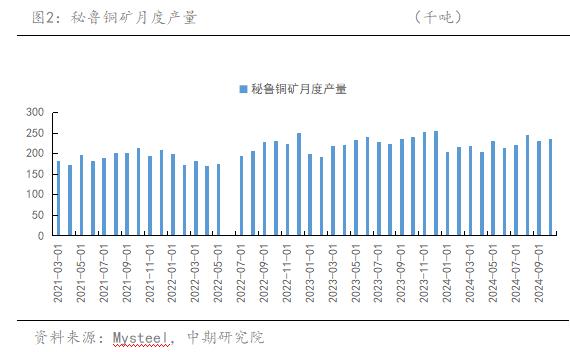

秘鲁作为第三大铜生产国,其铜产量的变动对全球铜市场具有重要影响。秘鲁能矿部公布的数据显示,秘鲁10月份铜产量同比下降1.37%至23.68万吨,主要由于最大铜矿山产量减少。其中,自由港-麦克莫兰(Freeport-McMoRan)旗下的塞罗贝尔德(Cerro Verde)铜产量下降6.6%,而嘉能可(Glencore)和必和必拓合资的安塔米纳(Antamina)铜矿产量则下降了22.2%。2024年1-10个月,秘鲁铜产量累计为223万吨,同比下降0.7%。在矿山老化、开采难度增加、环保限制等多种因素制约铜产量的同时,全球经济增长放缓和贸易紧张局势也对铜需求产生负面影响,进一步压低了铜产量。受现有矿山面临运营挑战,及行业对新项目推进的延迟影响,近期秘鲁政府将2024年铜产量预测下调至280万吨,较年初300万吨的预估下降6.67%,但略高于去年的276万吨。同时受矿石品位下降以及新项目缺乏的影响,预计2025年秘鲁的铜产量约280万吨,与2024年的预期产量持平。

据ICSG数据显示,2024年10月全球矿山产量同比上升2.58%至197.46万吨。10月全球矿山产能244.9万吨,同比增长0.91%。1-10月全球矿产铜产量1876.96万吨,同比增长2.39%。全球铜矿供应面临着诸多干扰因素,每年平均干扰率约5%。2024年全球铜矿干扰率低于往年水平,主要由于2024年铜矿增量来自中国以及中资企业在刚果金的矿山,以往中资企业面临的生产干扰率会相对较低,产能爬坡容易超预期。同时由于项目/扩建的新增产量和少数主要矿山的产量改善被Cobre Panama矿山的关闭部分抵消,该矿山关停导致2024年全球铜矿产量减少33万吨。国际铜研究小组预计2024年全球铜矿产量将增长1.7%。

2024年12月初,安托法加斯塔矿业和江西铜业将2025年铜精矿加工精炼费敲定在每吨21.25美元、或每磅2.125美分,同比下降73.4%。为1992年以来的最低水平。CSPT四季度会议上敲定的2025年一季度的现货铜精矿采购指导加工费为25美元/吨及2.5美分/磅,分别较上季度下跌了10美元/吨及1美分/磅。据SMM数据显示,1月3日进口铜精矿指数报5.85美元/干吨,较前一周数据下滑1.06美元/干吨。在当前TC价格下,结合冶炼环节的现金成本和副产品硫酸价格进行测算,冶炼厂已处于现金流亏损的状态,但大型铜冶炼企业通常与铜矿企业签订长协订单,长协较高的Benchmark使冶炼厂利润能获得一定保障。

1月国内电解铜产量将环比下降

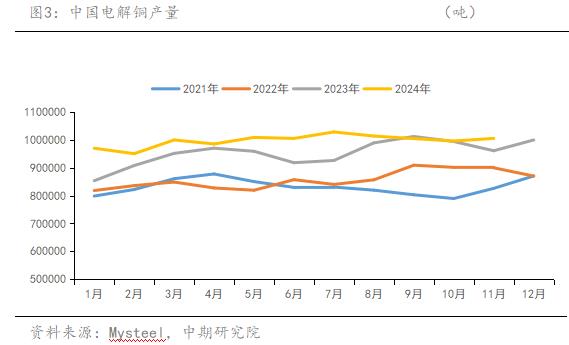

从国内电解铜的生产情况来看,据SMM数据显示,2024年1-12月电解铜产量同比增加62.05万吨,增幅为5.42%。其中12月SMM中国电解铜产量环比增加9.04万吨,升幅为8.99%,同比上升9.62%,且较预期上升0.87万吨。12月电解铜产量大幅增加,主要由以下几方面因素推动:首先,前期检修的冶炼厂陆续复产,且新投产的冶炼厂持续爬产;其次,部分冶炼厂年末有冲产量的动作;再次,统计时长增加也导致12月产量大幅提升。

在经历了12月的冲产量后,1月有不少冶炼厂面临铜精矿和粗铜供应紧张的问题,其产量都出现不同程度的下滑。同时1月统计时长较短也令产量下降。受各地均开始执行反向开票影响,1月废铜供应量减少,废铜产电解铜的冶炼厂产量下降也较明显。SMM根据各家排产情况,预计1月国内电解铜产量环比下降8.82万吨,降幅为8.05%,同比增加3.75万吨,增幅为3.87%。1月电解铜行业的样本开工率为80.7%,环比下降7.03%。

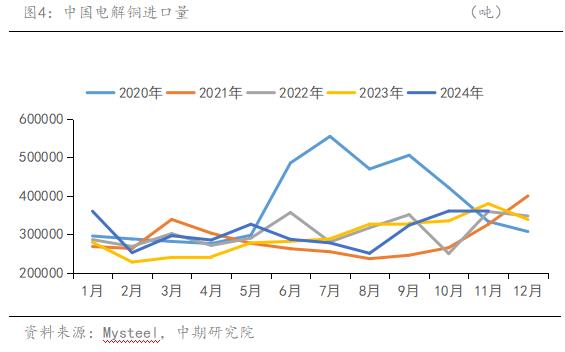

进口方面,据海关总署数显示,2024年1-11月中国电解铜累计进口量为336.84万吨,同比增长5.29%。1-11月电解铜累计净进口量为292.77万吨,同比下滑0.42%。11月中国电解铜进口量以35.98万吨创下了年内新高值,环比增加0.14%,同比下降4.99%。其中来自非洲地区电解铜总量达12.99万吨,环比下降16.36%,占进口总量36.1%。预计12月电解铜进口量环比11月将小幅下降。一方面,12月来自南美的散货船较多,南美好铜到货量将持续增加,预计环比11月增幅较大。另一方面,近洋货源到货以日韩电解铜为主,其余地区发货量较少,因而12月电解铜整体到货量将下降。预计2024年中国电解铜进口量将达到350万吨以上。

国内铜社会库存迎来去库

结合库存来看,全球交易所库存自10月下半月以来再度迎来去库趋势。截至2025年1月3日,LME、COMEX、SHFE合计库存43.94万吨,较去年同期增加22.54万吨,创下近年来同期最高水平。具体来看,国内外库存表现有所分化,步入10月后,COMEX铜库存逐步爬升,SHFE、LME铜库存则整体呈现缓慢去化的趋势。

就国内铜社会库存而言,近期迎来去库趋势。据Mysteel数据,截至1月9日,国内电解铜社会库存为10.13万吨,较12月初下滑3.86万吨,较去年同期增加3.38万吨,创下近4年同期最高值。近期进口铜到货量未明显下降,但铜现货市场持货商清库存完毕后,可发货源减少,供应压力有所缓解。而1月初下游企业资金充裕,前期停产的铜杆企业得以恢复生产,进而带动总需求量走高。在供应下滑、需求增加的背景下,国内铜社会周度库存结束两连增后再度下降。

电网投资需求仍有韧性

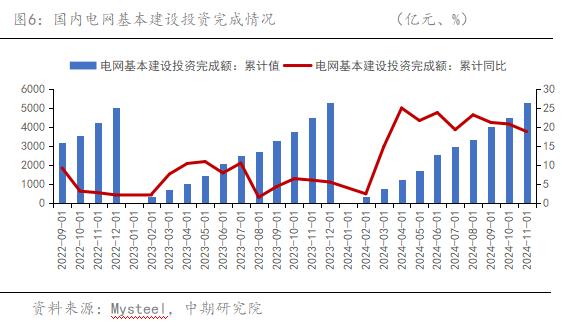

我国的电网建设已高歌猛进了十多年,目前已经组网完毕,这意味着电网投资已从高速增长转入高质量发展阶段。国家电网预计2024年电网建设投资总规模将达到6000亿元,同比新增711亿元。2024年1-11月我国电网基本建设投资完成额为5290亿元,同比增长18.7%,完成了全年目标总量的88.17%,总体增速保持稳健。促进新能源消纳和推动大规模设备更新改造是今年电网投资大幅增长的主要驱动力。

根据国家能源局发布的数据,2024年1-11月份全国主要发电企业电源工程完成投资8665亿元,同比增长12%。截至11月底,全国累计发电装机容量约32.3亿千瓦,同比增长14.4%。其中太阳能发电装机容量约8.2亿千瓦,同比增长46.7%。中电联预计,2024年全年新增发电装机约4亿千瓦,其中并网风电和太阳能发电合计新增装机规模约3.3亿千瓦;2024年全国发电装机容量约33.2亿千瓦,同比增长13.5%。

2025年国家电网投资按紧迫性排序为——特高压项目>配网设备项目>输变电项目。2025年特高压项目的核准和开工速度有望明显加快,以适应能源输送的迫切需求。新型电力系统建设将推动电网投资宽松向好,预计2025年国家电网投资为6600-6700亿元,同比增长约10%,高于历史增速的平均水平。

从我国电线电缆企业开工率来看,2024年12月铜线缆企业订单表现为先扬后抑,中上旬时终端市场赶工需求涌现,叠加线缆企业积极冲产值,线缆企业新订单和开工率均较高;下旬因临近年底,企业大多存在回款和关账的需求,新订单增长受限,导致线缆企业开工率明显下滑。12月各行业订单均有增长,尤其是电网端口及新能源发电端口订单,在12月表现坚挺,而地产、基建等建筑工程类订单增幅有限。

2024年大部分铜线缆企业用铜量呈现同比下滑,企业用铜同比降幅在3%-50%不等。对比来看,规模越大、电力相关订单占比较高的企业,其用铜量的同比降幅较小,规模越小且地产、基建相关的中低压类订单占比较高的企业,其受到的影响则更为严重。SMM预计2025年1月国内铜线缆企业开工率为71.36%,环比下降6.99%,同比下降3.74%。1月国内春节是影响铜线缆企业开工的主要因素,由于2025年春节假期分布在1、2月份,因此1月开工率将明显高于往年春节月。

沪铜上行空间有限

宏观面上,美联储公布12月例会的会议纪要显示多位联储官员认为未来几个月需要谨慎,暗示降息或暂停,市场预期美联储 2025年可能降息2 次。同时美国当选总统将于1月20日就任,美元指数短期将延续强势,铜价将面临一定上行压力。

基本面上,供给端,目前国内冶炼厂与上游矿商谈判不顺利,铜精矿现货TC低位运行,表现不及市场预期。受铜精矿及粗铜供应偏紧的影响,国内1月电解铜产量存在环比下降的预期。消费端,市场期盼的年底消费翘尾现象未能如期兑现,目前铜下游采购积极性不高,电网类订单表现相对稳定,房地产与基建工程订单则仍表现弱势。随着春节假期逐渐临近,大部分企业将陆续开始为春节准备,新订单增长空间将受到限制。总体而言,在基本面利多不足的背景下,预计沪铜近期将以冲高回落行情为主。主力合约上方压力位76000元/吨,下方支撑位73530元/吨。

作者简介:欧阳玉萍,毕业于华南师范大学,经济学硕士。担任中期研究院高级研究员,主要从事白糖、铜品种研究。曾担任中央电视台财经频道(CCTV2)《交易时间》栏目期货高级评论员,参与解读和点评期货市场走势及大宗商品市场价格变化对经济的影响。在期货日报、证券时报等财经媒体上发表过数篇专题文章。