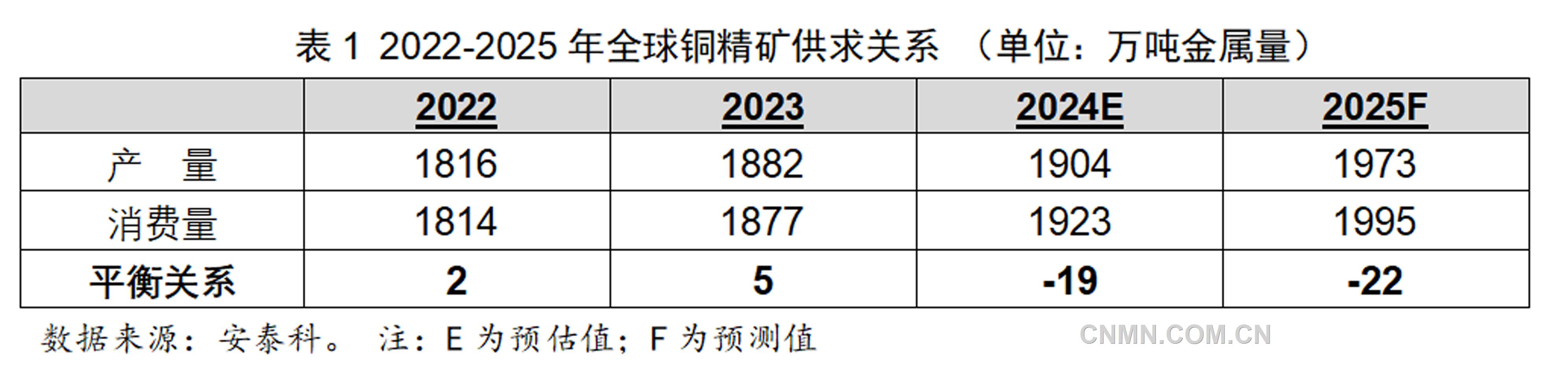

2022—2025年全球铜精矿供求关系 (单位:万吨金属量)

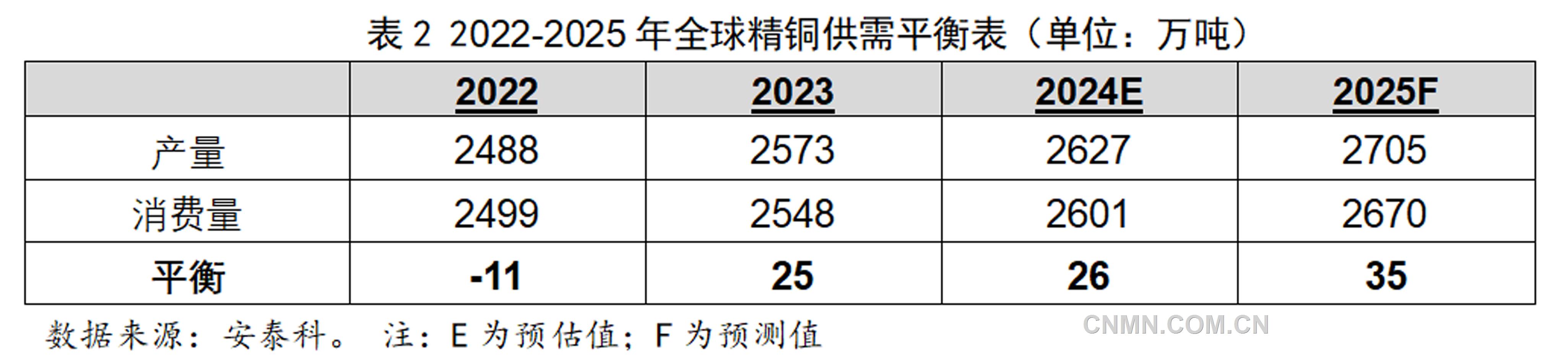

2022—2025年全球精铜供需平衡表 (单位:万吨)

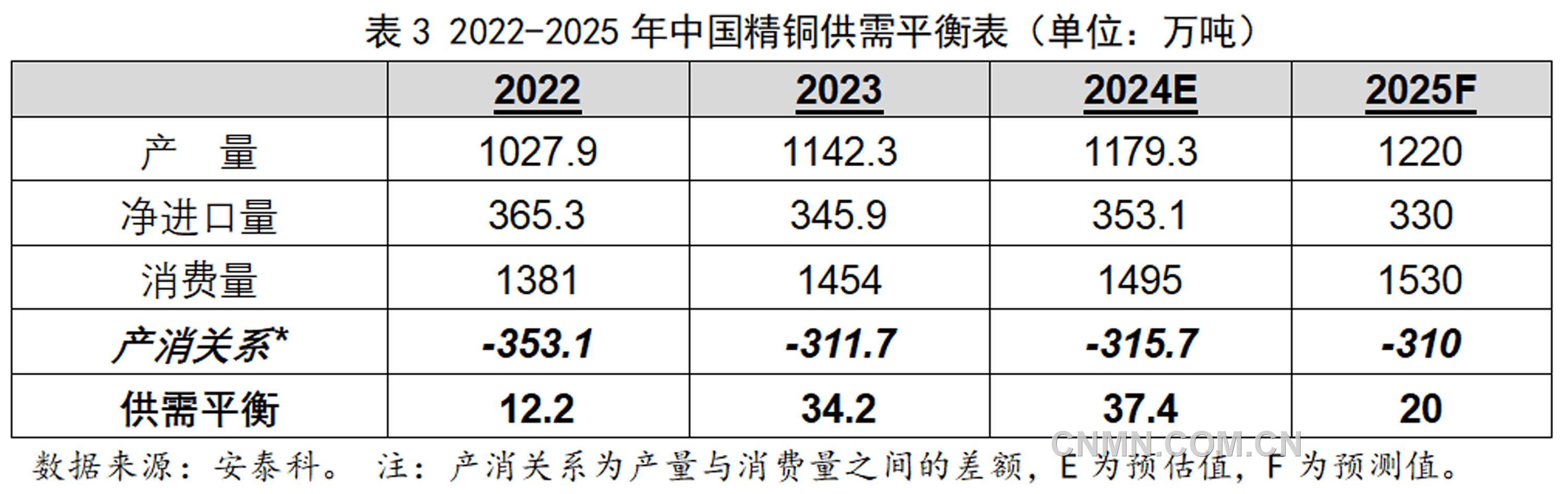

2022—2025年中国精铜供需平衡表 (单位:万吨)

2024年5月,在精铜供应收缩预期及资金大量涌入等因素的推动下,铜价创历史新高,随着资金的获利了结以及精铜现货超季节性累库,铜价进入下跌通道;9月份,美联储开启降息周期,对铜价有一定提振作用;10月份,特朗普在美国总统大选中胜出,其在选举时承诺的一系列政策使市场对后续美国通胀加重存担忧情绪,美联储降息路径或将放缓,美元指数一路走高,压制盘面表现,铜价震荡下跌。

2024年,LME当月和三个月期铜均价分别为9151美元/吨和9271美元/吨,同比分别增长7.95%和8.87%。

2024年,SHFE当月期铜和三月期铜均价分别为75020元/吨和75202元/吨,较2023年分别增长10.34%和10.98%。

从基本面角度来看,铜精矿供应不断收紧,对冶炼端的影响在2025年会体现的更加明显,在一定程度上限制铜价下方空间。虽然矿端供应紧张令精铜产量增长受限,但需求只是维持稳定增长,因此,在精铜市场上并不会出现严重短缺格局,考虑废铜的补充以及矿端如果增量好于预期(如巴拿马的Cobre Panama矿若能在2025年下半年复产等),精铜可能出现供应过剩预期增强的情况。若无资金炒作,并不支持铜价再次形成单边牛市。

从宏观层面来看,海外的不确定性增加。特朗普政策的不确定性是2025年美国经济面临的主要风险之一,其增加关税、驱逐非法移民、低税收等保护主义政策的推行,可能刺激美国经济乃至全球经济的通胀,政策框架内生的通胀压力与其倡导的低利率环境难以兼容。此外,欧洲经济增长仍面临地缘政治风险、贸易摩擦加剧等不确定性因素的挑战。国内方面,2024年末召开的中共中央政治局会议和中央经济工作会议,都提出实施更加积极的财政政策和适度宽松的货币政策,这将有助于扩大总需求,提振市场信心,对冲外部不确定性。

2024年全球铜精矿产量微幅增长

供应持续收紧

安泰科数据显示,2024年,全球铜矿产量约为2364万吨,同比增长1.03%,其中,铜精矿产量为1904万吨,同比增长1.17%。2024年,全球铜矿产量增幅低于往年,主要原因是巴拿马的科布蕾铜矿因违宪被关停,在一定程度上拖累了产量增长幅度。需求端,除中国进入新一轮冶炼产能投产高峰以外,海外冶炼企业也进入了多年罕见的投产高峰,在国内外铜冶炼产能投产期共同进入高峰期的影响下,未来几年,全球的铜精矿需求量将出现大幅增长,致使全球铜精矿供应趋于短缺。

从实际情况来看,企业将根据原料供应情况自动调整开工率,铜精矿供应紧张将导致冶炼企业整体开工率下降,使2025年全球铜精矿实际供应短缺量低于理论短缺量,预计将维持在20万~30万吨左右的水准。

全球精铜供应维持紧平衡状态

2024年,全球精铜产量预估为2627万吨,同比增长2.10%,增量主要来自中国、刚果(金)以及印度。消费方面,2024年,全球精铜消费的增长主要由亚洲地区带动,中国增速虽然不是最高,但仍是增量的主要贡献国;印度精铜消费增速最快。传统消费大国表现分化,海外部分发达国家的制造业回流等措施带动海外需求从2023年的负增长恢复为正增长1.1%。

从整体来看,2025年,全球精铜市场供需将有大体同步的增长,产量增长略高于需求,类似2024年现货紧平衡的格局还将继续维持。

2024年中国冶炼产能

仍处于增长阶段

据安泰科统计,截至2024年末,国内新增粗炼产能、精炼产能分别为68万吨/年和58万吨/年,年末总产能将分别达到1008万吨/年和1482万吨/年。2025年,预计国内新增铜粗炼和精炼产能均达到110万吨,2025年末,总产能将分别达到1118万吨/年和1592万吨/年。

中国铜精矿产消缺口持续扩大

安泰科数据显示,2024年,国内铜精矿产量为173万吨,同比增长1.3%。此前因尾矿坍塌而停产的甲玛铜矿以及因改扩建停产的玉龙铜矿均完成建设工作,并于2023年底投产,带动了中国铜矿产量回升。

受国内铜冶炼产能持续扩张的推动,中国的铜精矿需求量逐年增长,预计2024年国内铜精矿需求量(铜金属量)为879.4万吨,同比增长1.58%,国内铜精矿产销缺口逐步扩大,约为706.4万吨。

国内废铜需求增量大于供应

整体供需趋紧

2024年,国内再生铜回收量与进口量均有所增长。由于以旧换新、家电补贴等政策的施行,国内废铜回收量级也较2023年有一定幅度增长。进口方面,2024年,废铜进口量继续保持增长,1—11月份,中国再生铜进口203.25万吨(实物量),同比增长13.76%。需求方面,2024年,由于反向开票以及783号文等政策影响,利废企业部分时间处于停工状态,导致废铜的直接利用量较2023年小幅下降。间接利用方面,2024年,铜精矿供应紧张,冶炼厂调整原料结构,对于冷料的需求增加,带动再生铜的间接利用量大幅增加。

国内精铜产量增速放缓

消费平稳增长

安泰科数据显示,2024年,中国精铜产量为1179.3万吨,同比增长3.26%,增幅较2023年大幅放缓,主要原因是全球铜冶炼产能投产规模大幅超过铜精矿增量,铜精矿供应趋紧,且现货市场加工费远远低于冶炼成本,冶炼企业采购意愿下降,从而拖累了精铜产量增速。

消费方面,2024年,中国精铜消费量达到1495万吨,同比增长2.8%,增速较2023年下降2.5%,产消缺口(产量与消费量之间的差额)315.7万吨。2024年,国内精铜消费平稳增长,增速基本符合预期,虽然二季度铜价快速上涨,达到历史高位,阶段性抑制了消费,但随后铜价回落,下游执行此前订单的行为使消费延后得到释放;此外,精铜对废铜的替代也贡献了一部分额外增量。

废铜进口同比增长

粗铜进口下降

2024年1—11月,废铜进口203.25万吨,同比增长13.76%,增幅最大;其次是精铜进口363.38万吨,同比增长6.87%;铜材和铜精矿进口同比分别小幅增长2.41%和2.13%,粗铜进口则同比下降14.23%。出口方面,2024年1—11月,精铜出口44.09万吨,同比增长64.2%;铜材出口同比增长23.02%;铜精矿、粗铜的出口量同比下降。

2024年,预计国内粗铜的进口量同比下降,精铜、铜材、铜精矿和废铜则均有不同幅度的上升。

中国精铜产销缺口持续收窄

综合生产、消费和进口等情况来看,初步估算,2024年,精铜供应仍有过剩,全年精铜的过剩量为37.4万吨,比2023年有所扩大。

2025年,全球铜精矿市场仍将维持供应短缺的局面,不利于国内原料进口,而废铜进口量也可能受中美关系影响而减少,国内精铜产量仍将维持低速增长,预计将达到1220万吨,较2024年增长3.45%。需求方面,2025年,预计国内精铜消费将保持稳定增长至1495万吨,同比增长2.34%。精铜供应增量不及需求增量,国内精铜产销缺口收窄。

综上所述,国外政治生态环境不确定性增大,国内政策方向趋于正面,但会根据实际情况灵活调整;基本面矛盾有限,多因素交织,削弱了铜价单边趋势性机会。在不考虑系统性经济或金融风险影响下,以正常情况发展预计,2025年,铜价将陷入大区间震荡或双向波动中,整体呈“上有顶、下有底”的运行态势。2025年铜均价或将略高于2024年,国际市场铜价年均价在9350美元/吨,国内铜价年均价在78160元/吨。