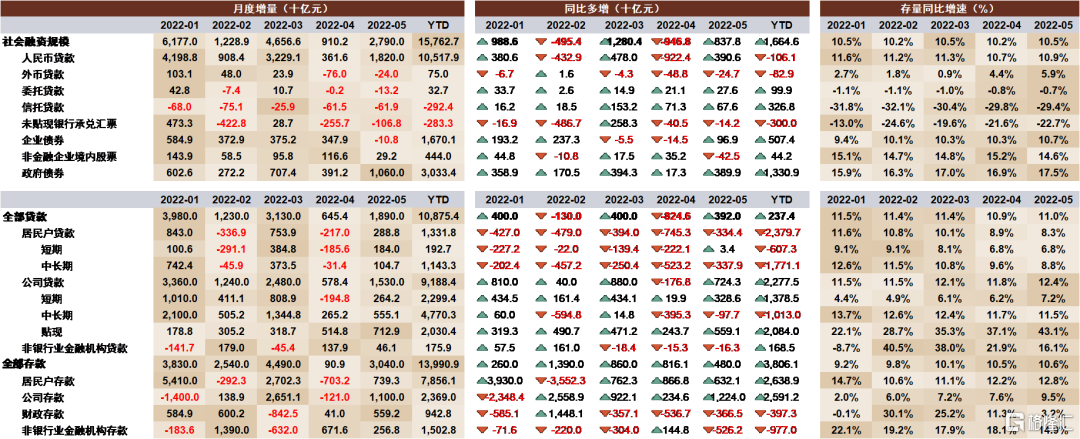

5月新增贷款1.89万亿元,同比多增3920亿元,高于市场预期的1.5万亿元;贷款存量同比增长11.0%,较上月上升0.1个百分点。5月新增社融2.79万亿元,同比多增8378亿元,高于市场预期的2.5万亿元,主因政府债券和贷款多增。社融存量增速10.5%,较上月上升0.3个百分点。

评论

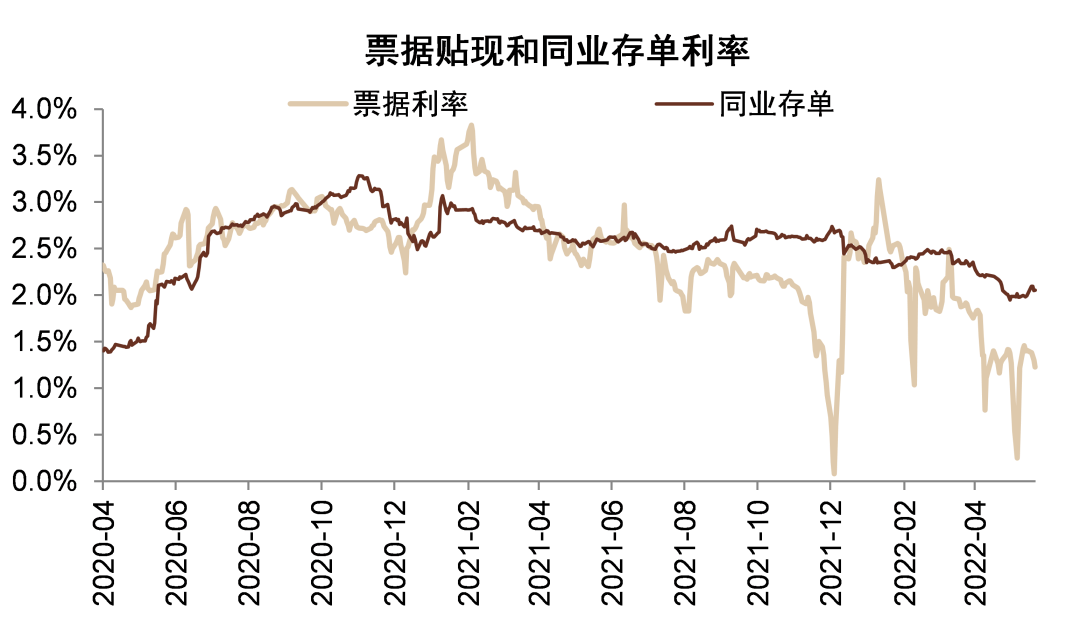

政策加力和疫情缓解推动5月金融超预期。5月23日人民银行召开货币信贷形势分析会[1],提出“全力以赴稳住经济基本盘”,政策信号明确。我们认为5月下旬票据贴现利率低位反弹,可能表明贷款投放加速。5月新增人民币贷款同比多增3920亿元,其中公司贷款多增7243亿元是主要贡献,居民贷款少增3344亿元。具体看:1)对公贷款中,对公中长期贷款同比少增977亿元,显示企业投资需求仍然较弱,但相比4月少增3953亿元有所缓解;票据贴现和短期贷款同比多增5591/3286亿元,体现冲量现象以及企业短期资金周转需求。2)居民贷款中,中长期贷款新增1047亿元,相比4月净减少314亿元转正,但仍同比少增3379亿元,主要由于按揭利率下调及购房门槛放松托底,但需求仍然偏弱;短期贷款新增1840亿元,相比4月的净减少1856亿元转正,同比小幅多增34亿元,主要由于疫情缓解、消费恢复。

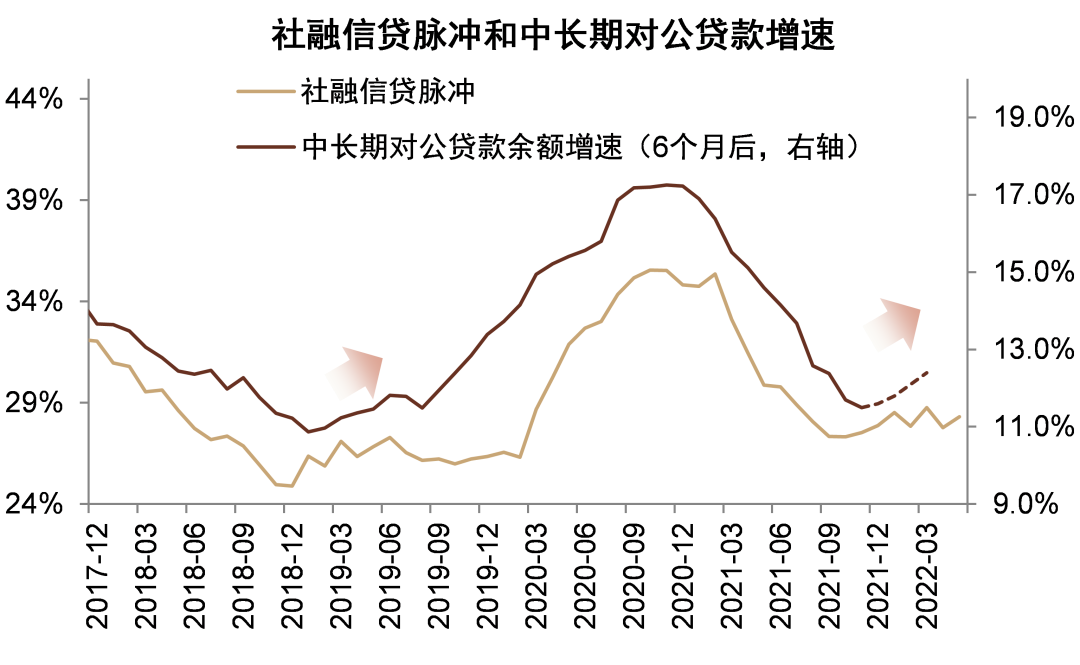

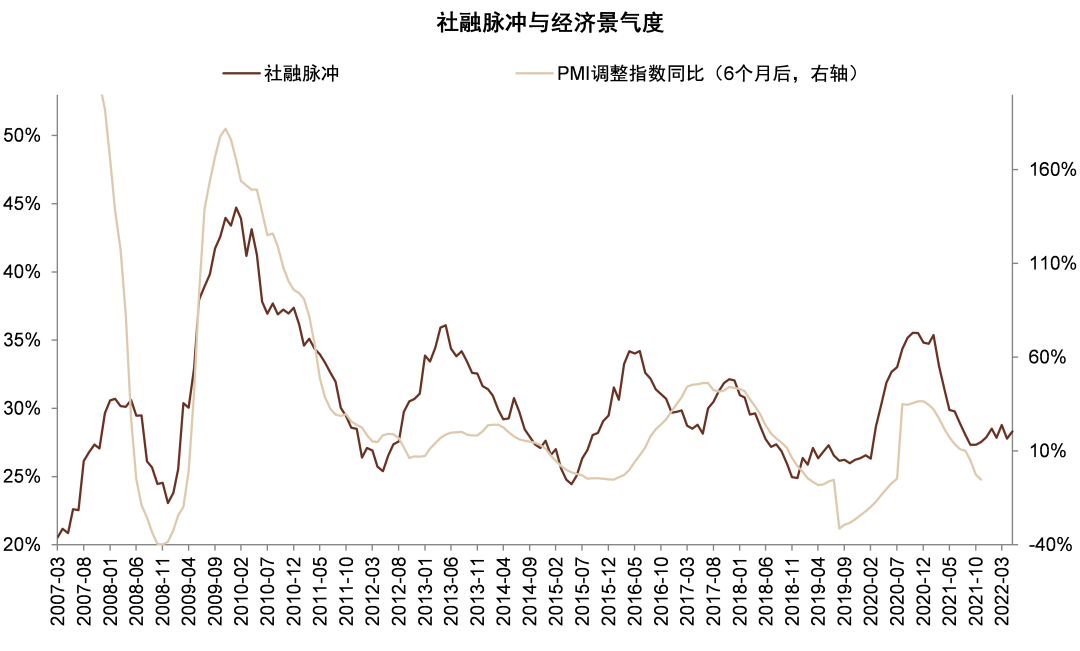

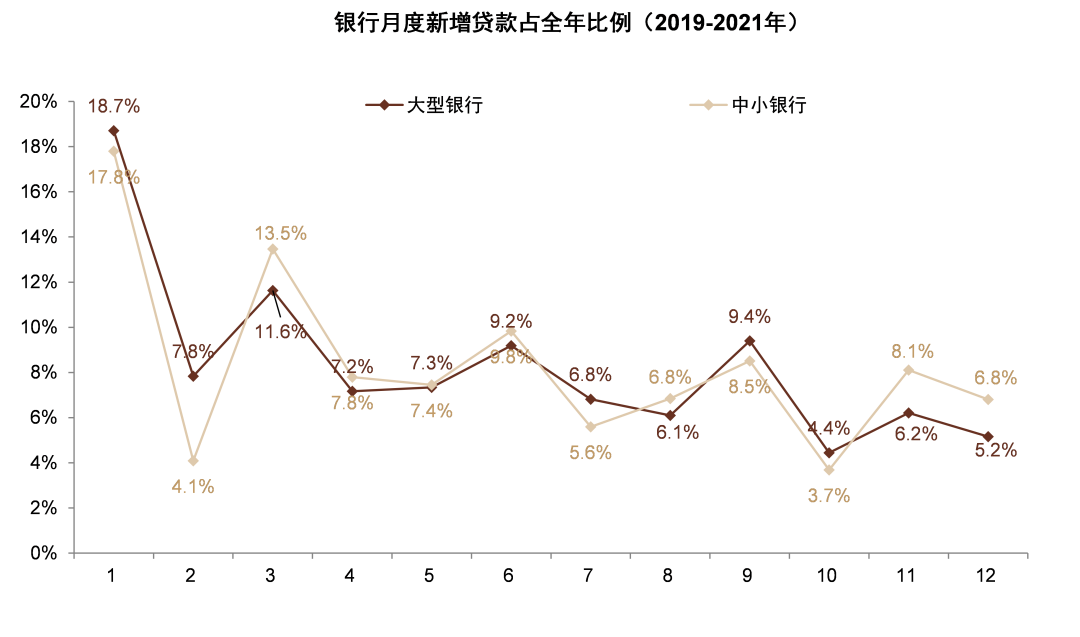

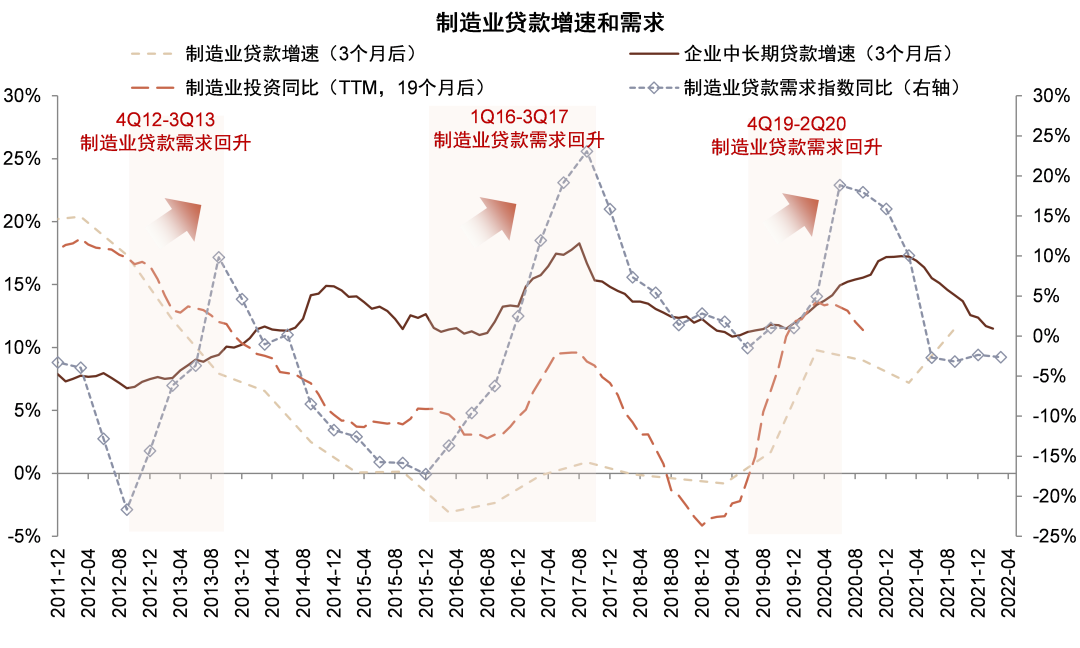

预计6月信贷投放仍较稳健。今年1/3月信贷大幅多增后,2/4月信贷明显低于预期。5月信贷快速投放可能预支6月部分需求,但我们预计6月信贷投放仍较稳健,原因包括:1)4-5月通常为投放淡季,6月季末为投放旺季,投放量一般环比提升;2)疫情冲击缓解,整车货运量等指标表明江浙等地区复工复产加快,企业融资需求逐步恢复;3)去年4季度以来的稳增长政策效果逐步显现,历史经验看社融脉冲领先经济预期和企业中长期贷款增速约6个月,4Q21以来社融脉冲企稳,表明经济预期可能于6-7月逐渐回暖,资本开支需求上升。

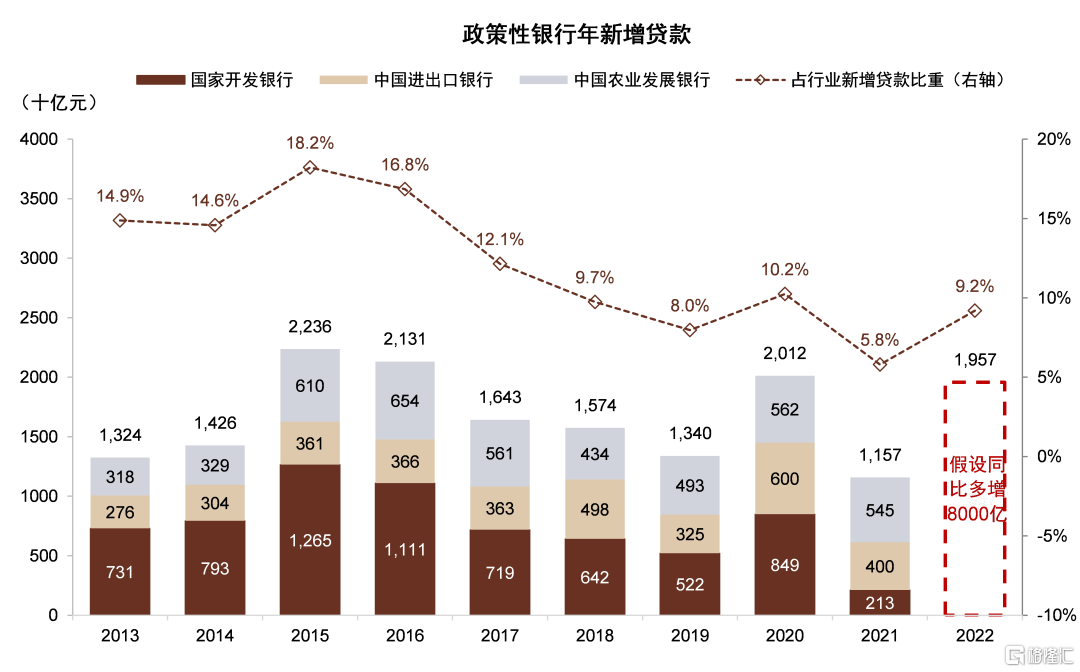

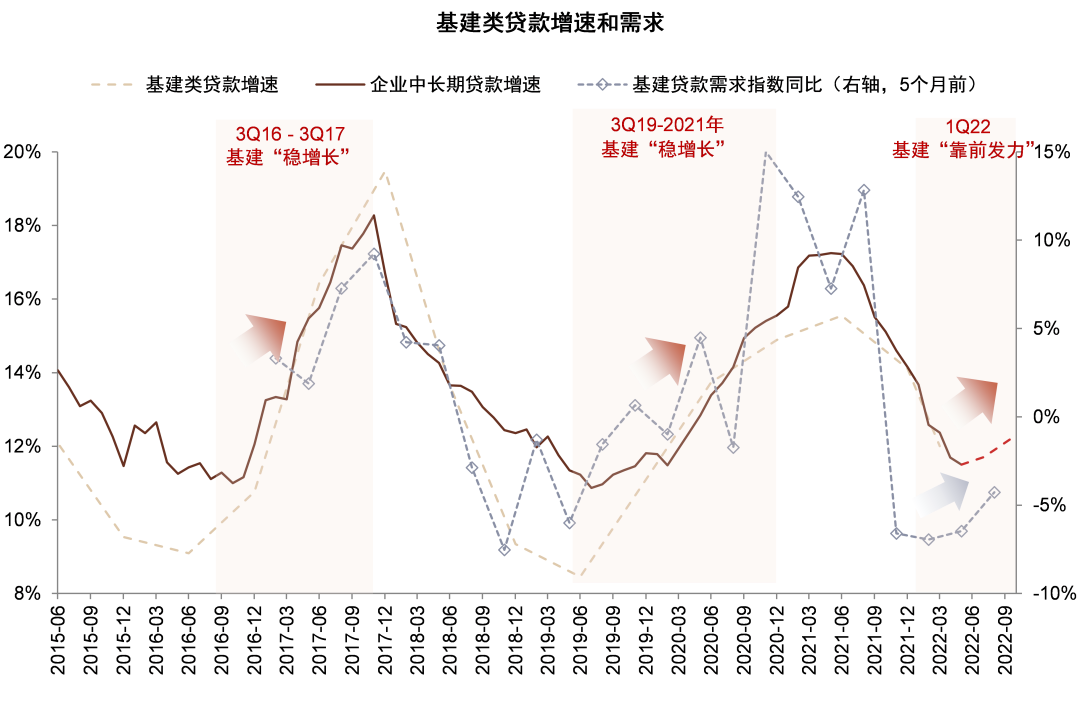

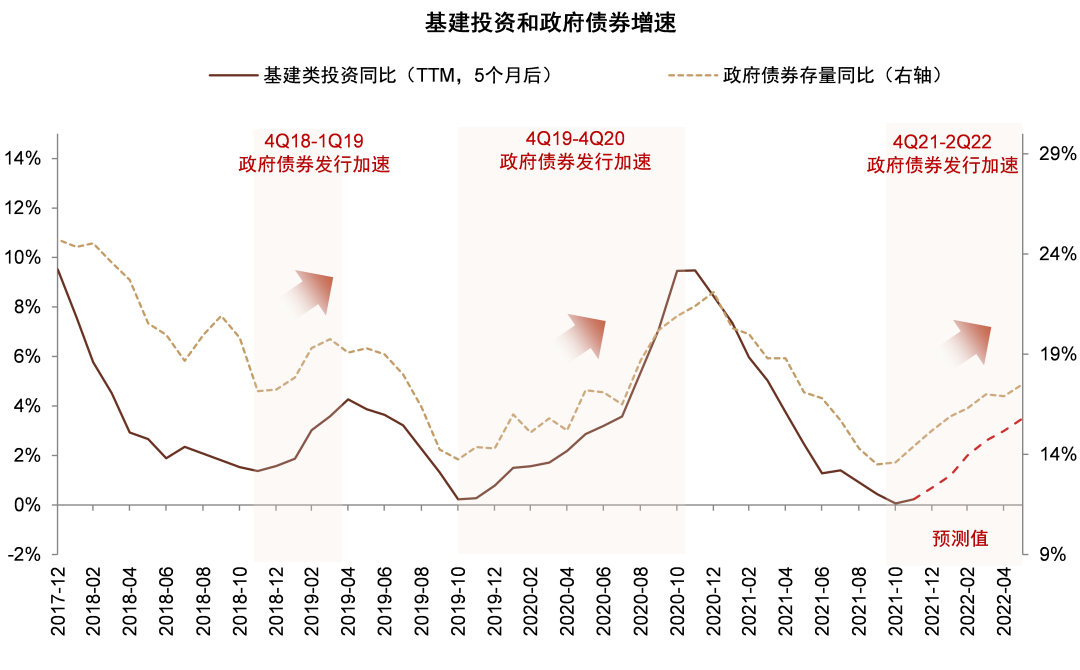

政策性金融发力,基建贷款增速有望回升。6月1日国常会提出调增政策性银行8000亿元信贷额度支持基础设施建设。假设政策性银行2022年贷款相比2021年多增8000亿元,则贷款增量能够达到2.0万亿元,约占全年银行业新增贷款9.2%,相比2021的5.8%明显提升,起到跨周期调节作用。此外,4Q21政府债券发行提速,基建投资增速在2022年4月已见底,4Q21基建类贷款需求恢复表明基建贷款增速可能在2022年6-7月出现回升。

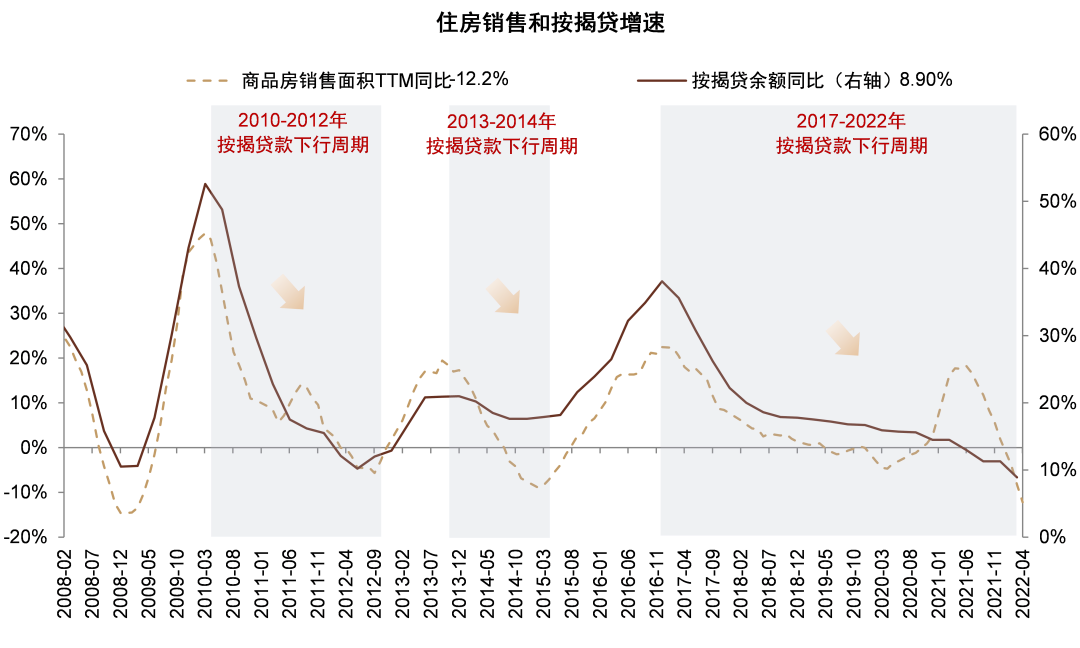

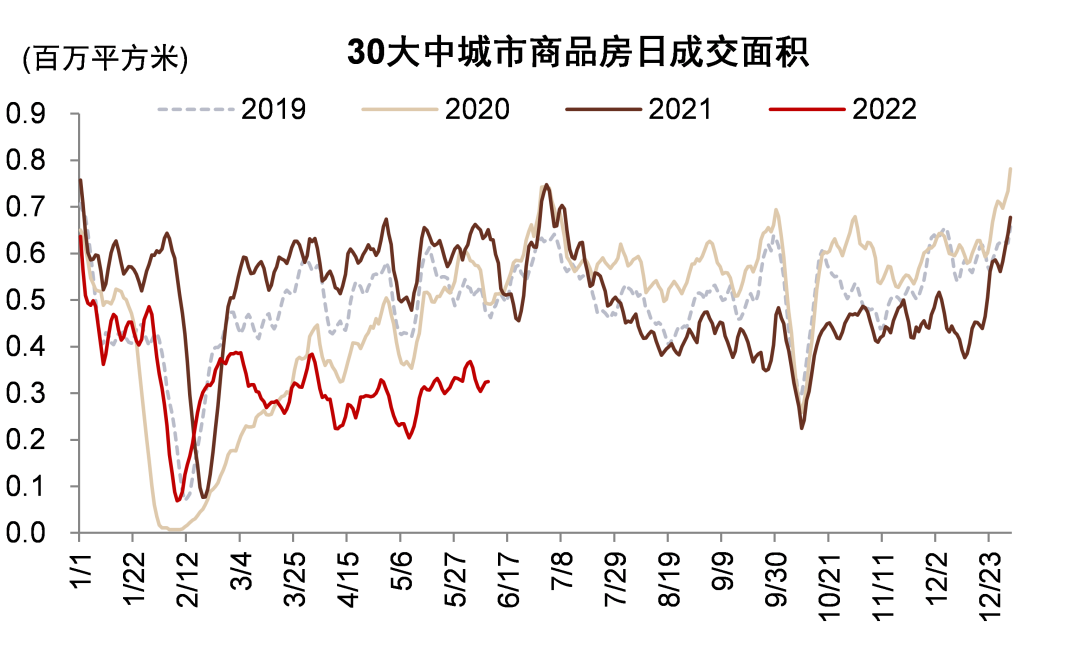

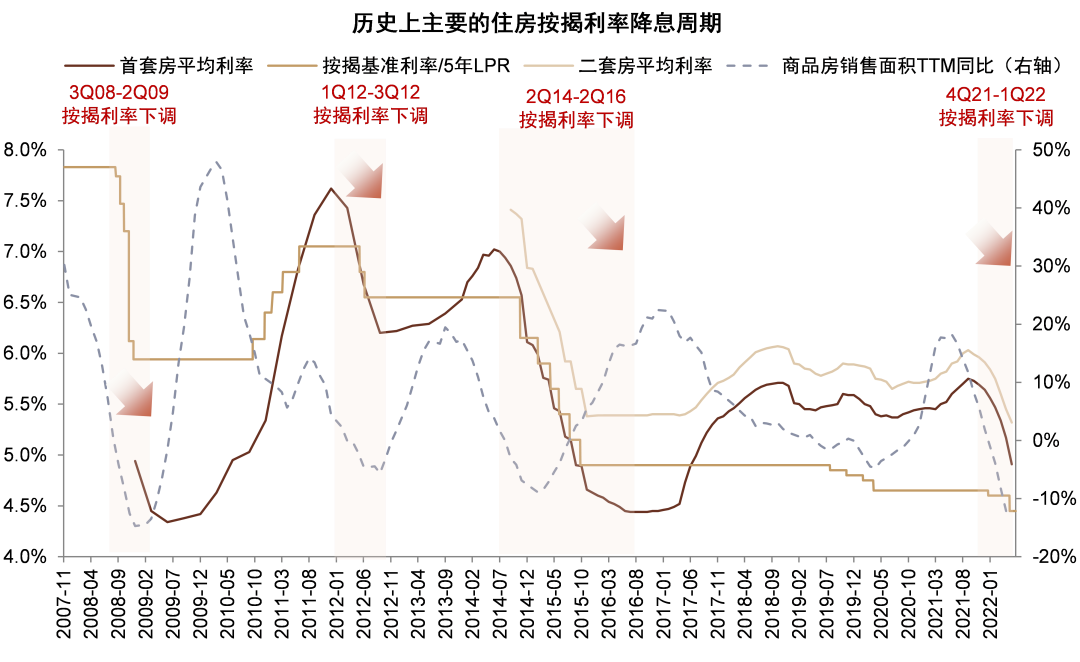

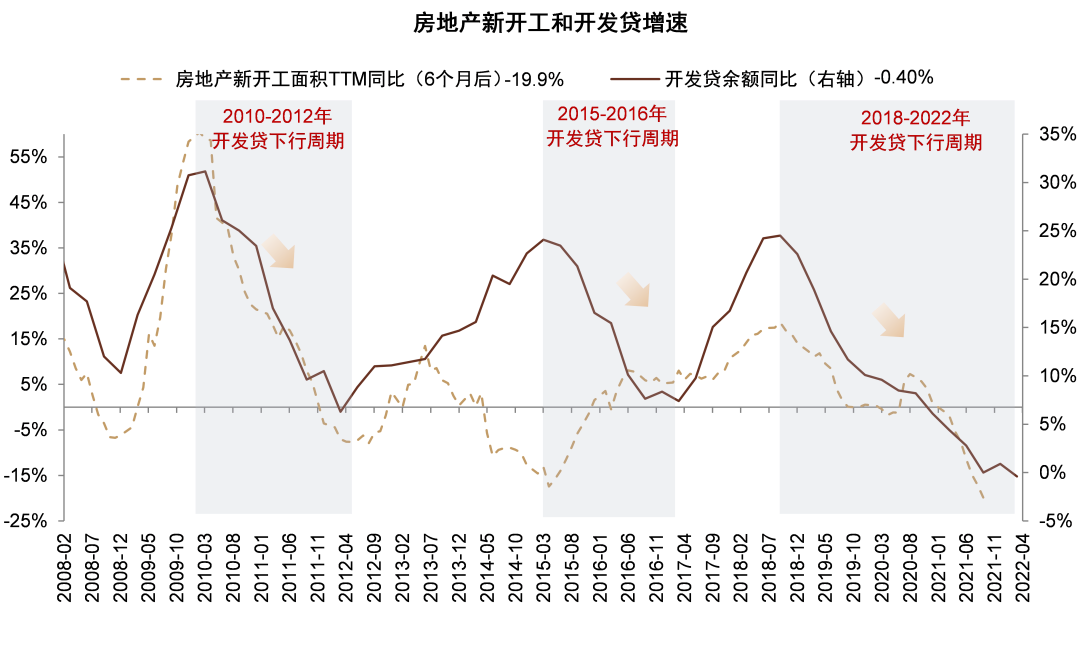

房地产贷款增速有望止跌。2021年9月以来主要城市按揭平均利率已下调约80bps,5月按揭利率下限下调20bps和LPR下调15bps为利率下调进一步打开空间。房地产放松政策刺激下5月中下旬以来住房销售环比回升,5月居民中长期贷款从净减少转正,我们认为按揭贷款增速下滑趋势有望缓解。对公房地产贷款方面,尽管银行风险偏好仍然较低,开发贷“稳存量”以及并购贷投放加速有望使得贷款增速企稳在0%左右。

风险

经济增速下滑超预期,疫情影响大于预期。

图表1:2022年5月社融和存贷款数据

资料来源:万得资讯,中金公司研究部

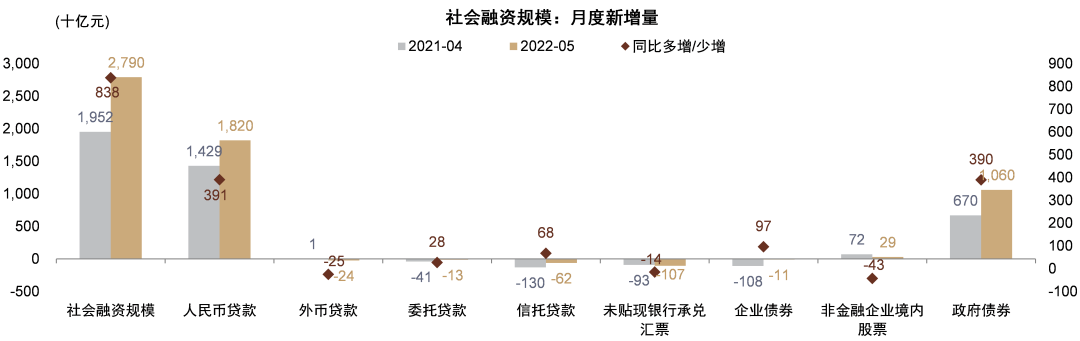

图表2:5月新增社融2.79万亿元,同比多增8378亿元

资料来源:万得资讯,中金公司研究部

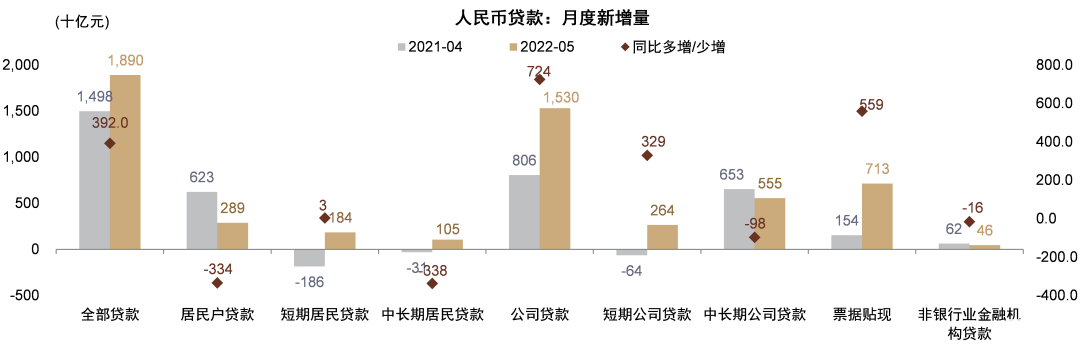

图表3:5月新增信贷1.89万亿元,同比多增3920亿元

资料来源:万得资讯,中金公司研究部

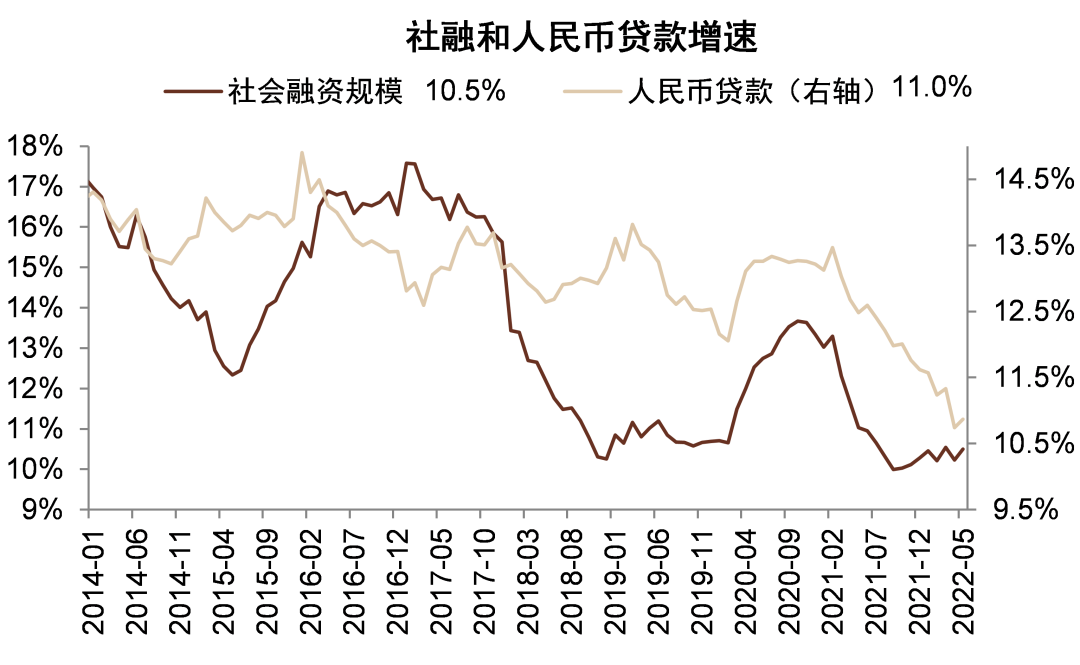

图表4:5月社融/社融中贷款增速同比增长10.5%/11.0%,较上个月上升0.3/0.1ppt

资料来源:万得资讯,中金公司研究部

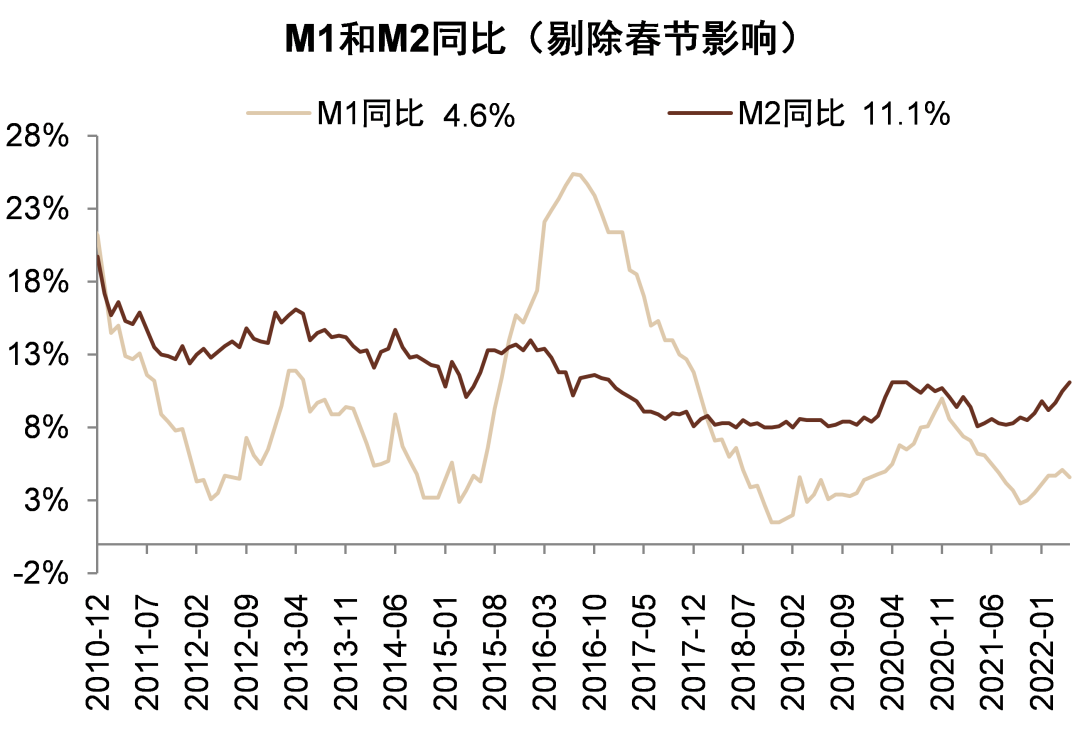

图表5:5月M1/M2同比增长4.6%/11.1%,较上月下降0.5/上升0.6个百分点

资料来源:万得资讯,中金公司研究部

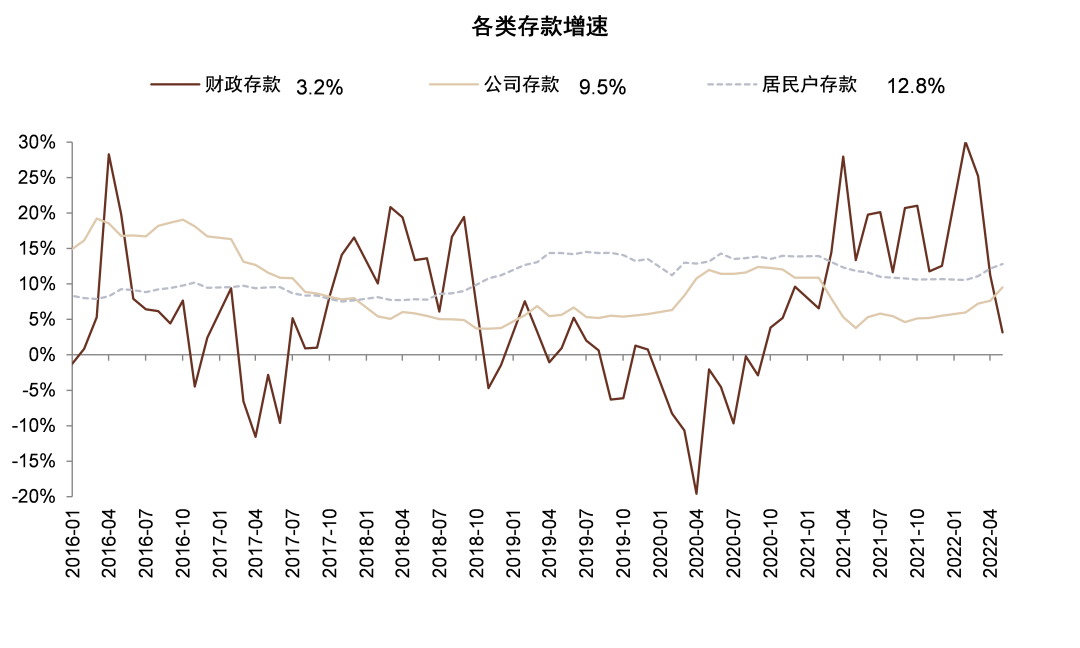

图表6:M2增速较高可能由于财政支出加快

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

图表7:2022年5月底票据贴现利率明显回升…

资料来源:万得资讯,中金公司研究部

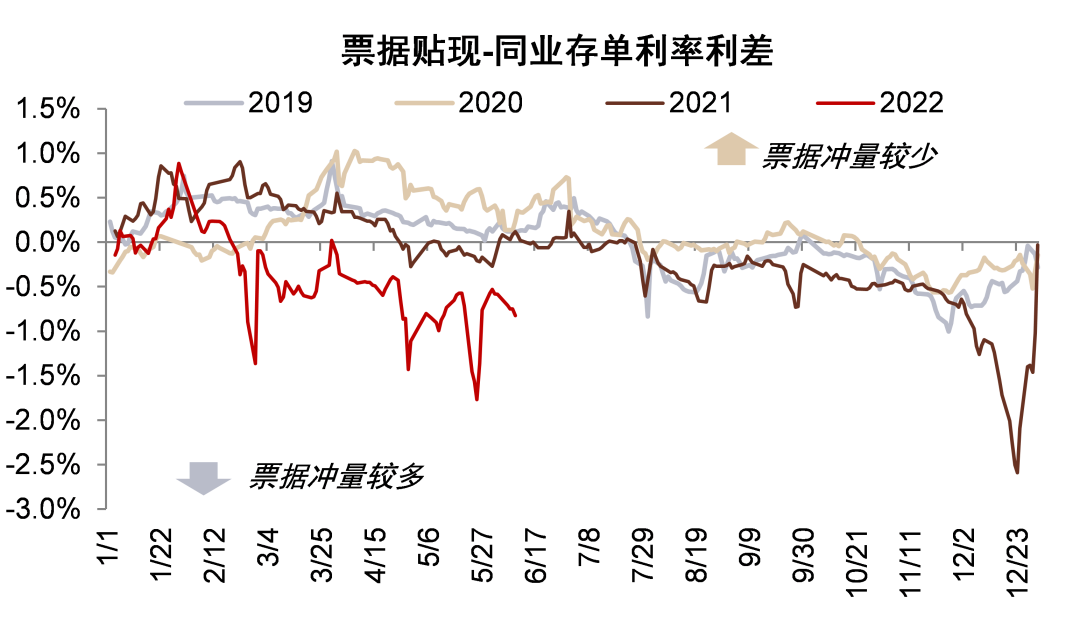

图表8:…票据利率与同业存单利差收窄

资料来源:万得资讯,中金公司研究部

图表9:中长期贷款增速下降,票据冲量

资料来源:万得资讯,中金公司研究部

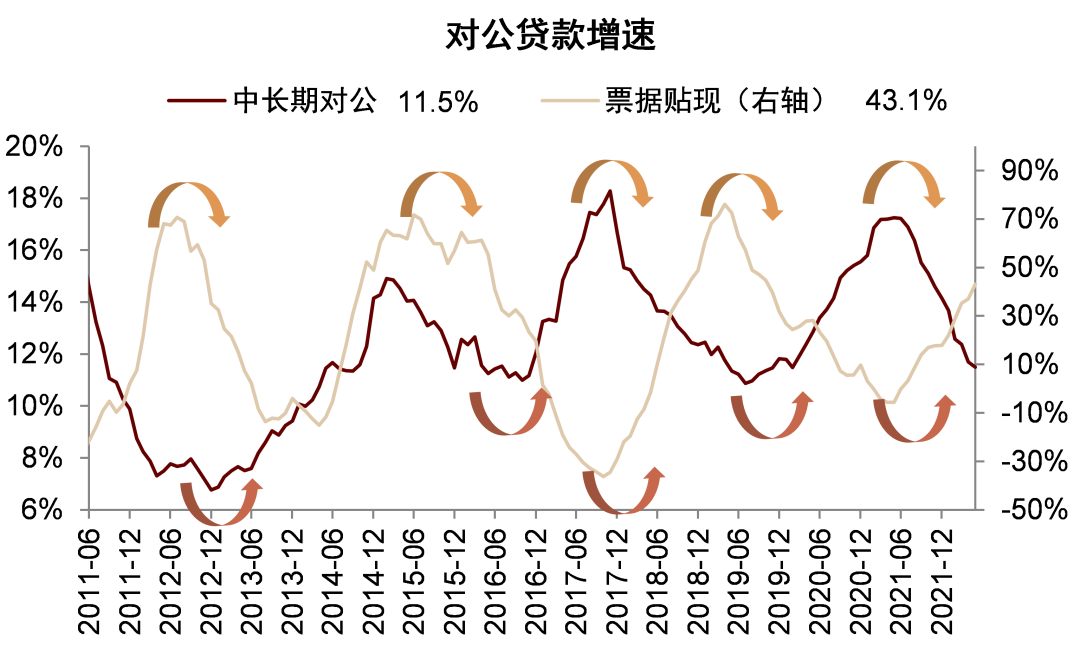

图表10:我们预计6-7月中长期对公贷款增速有望企稳回升

资料来源:万得资讯,中金公司研究部

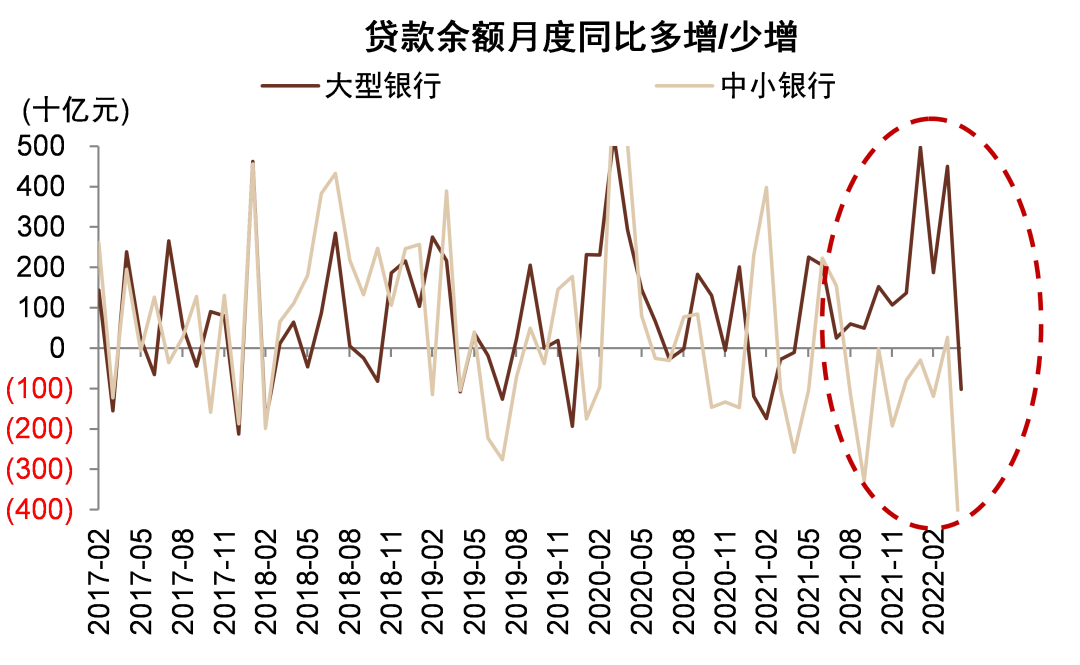

图表11:4月大型银行和中小银行新增贷款同时出现同比少增

资料来源:万得资讯,中金公司研究部

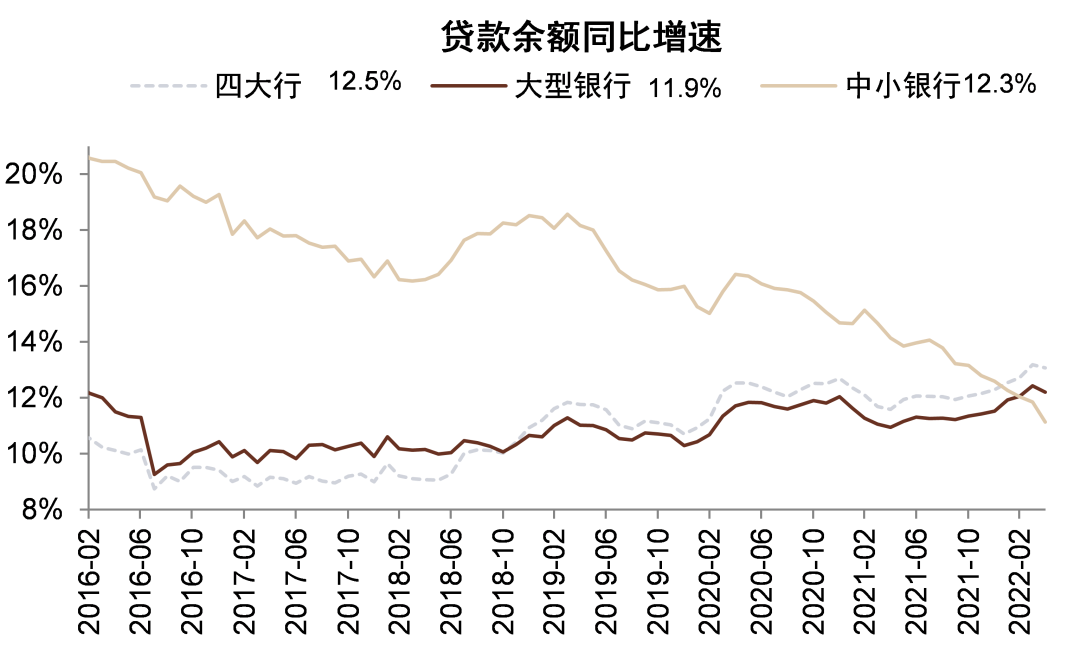

图表12:2020年下半年以来中小银行贷款增速下滑、大型银行贷款增速保持稳定

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

图表13:假设政策性银行2022年贷款相比2021年多增8000亿元,新增贷款量能够达到2.0万亿元,约占全年新增贷款9.2%

资料来源:公司公告,万得资讯,中金公司研究部

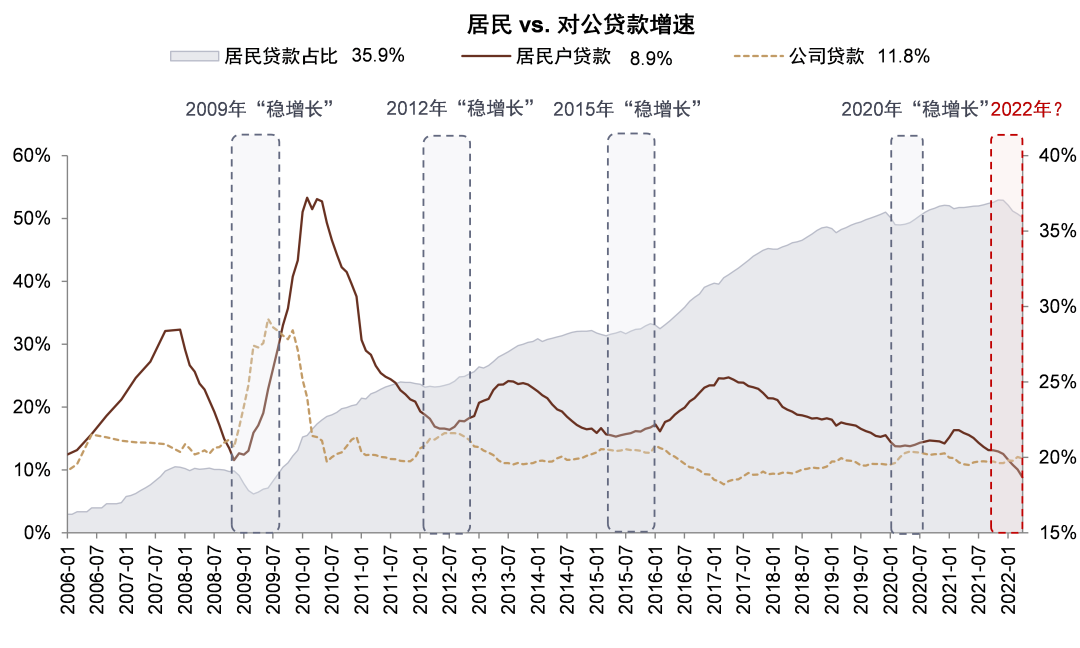

图表14:2022年2月以来对公贷款增速2009年以来首次超过居民贷款,体现政策“托底”

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

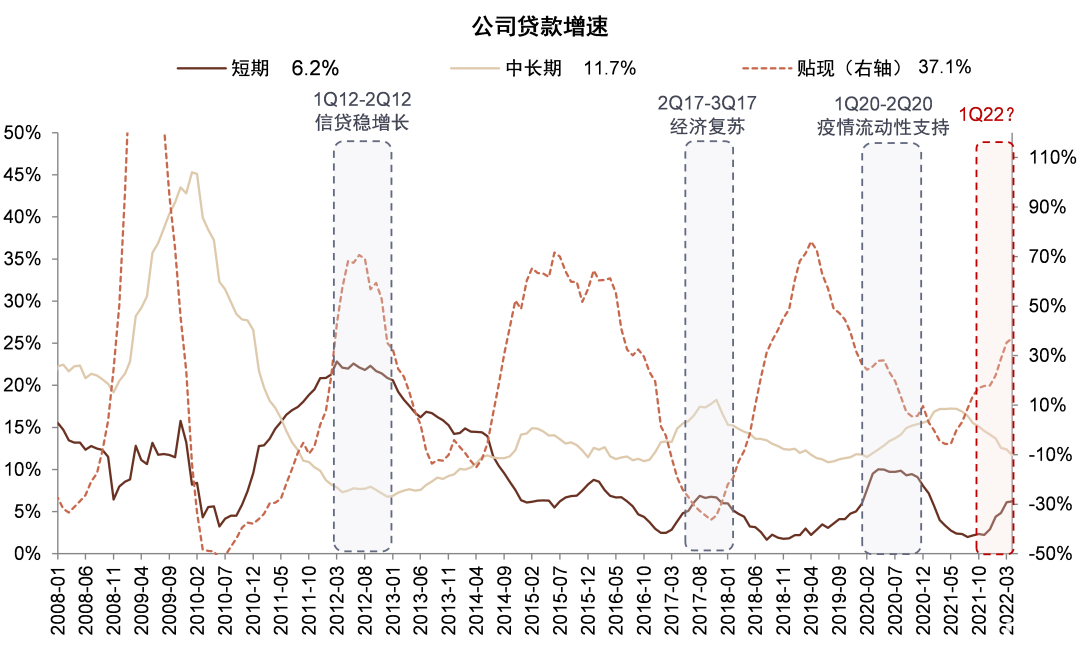

图表15:短期贷款和票据贴现增速上升,对公贷款增速下降,体现企业资本开支意愿较低

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

图表16:非银贷款增速下滑可能与利率周期相关

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

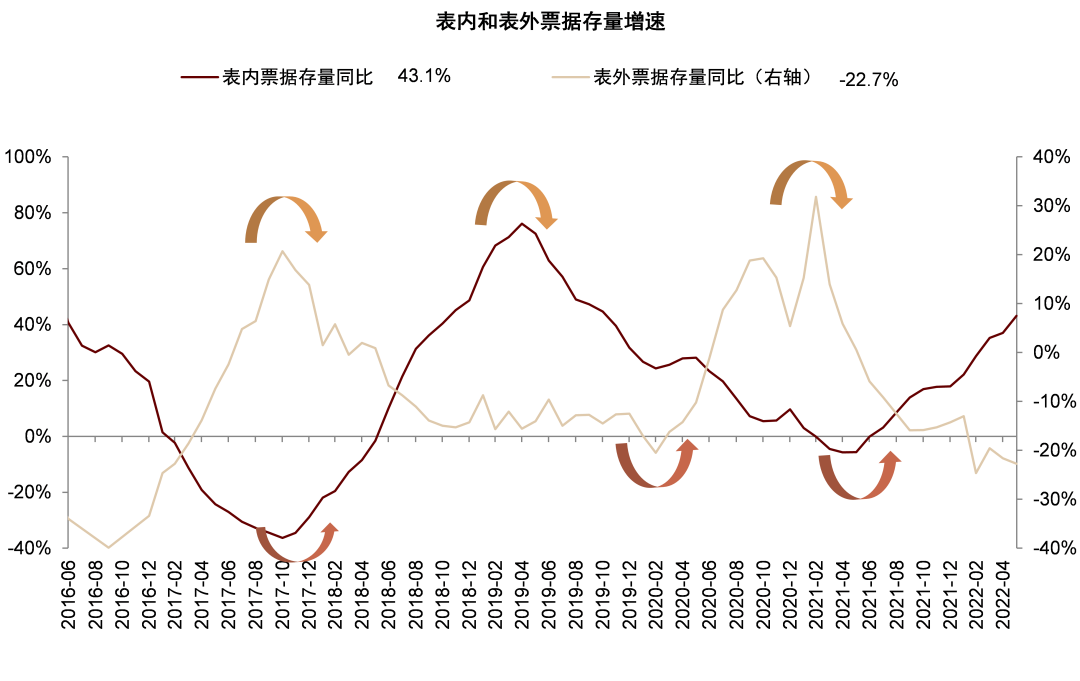

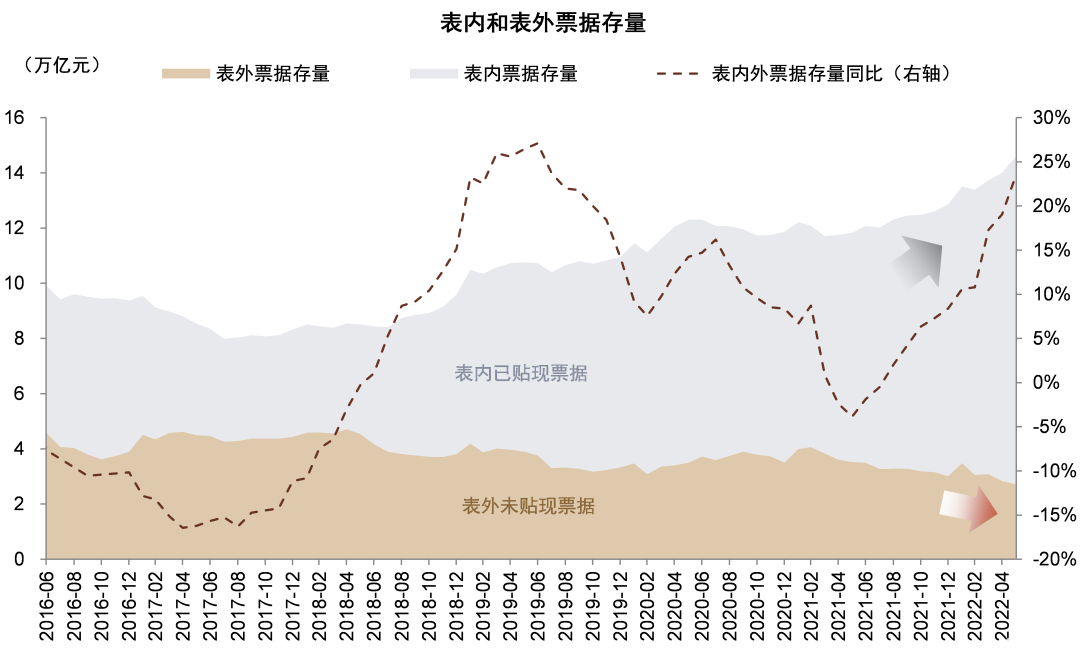

图表17:表内和表外票据增速呈现此消彼长的关系

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

图表18:表内和表外票据合并,票据存量增速继续上升

资料来源:万得资讯,中金公司研究部

图表19:社融脉冲见底,经济预期可能逐步企稳回升

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

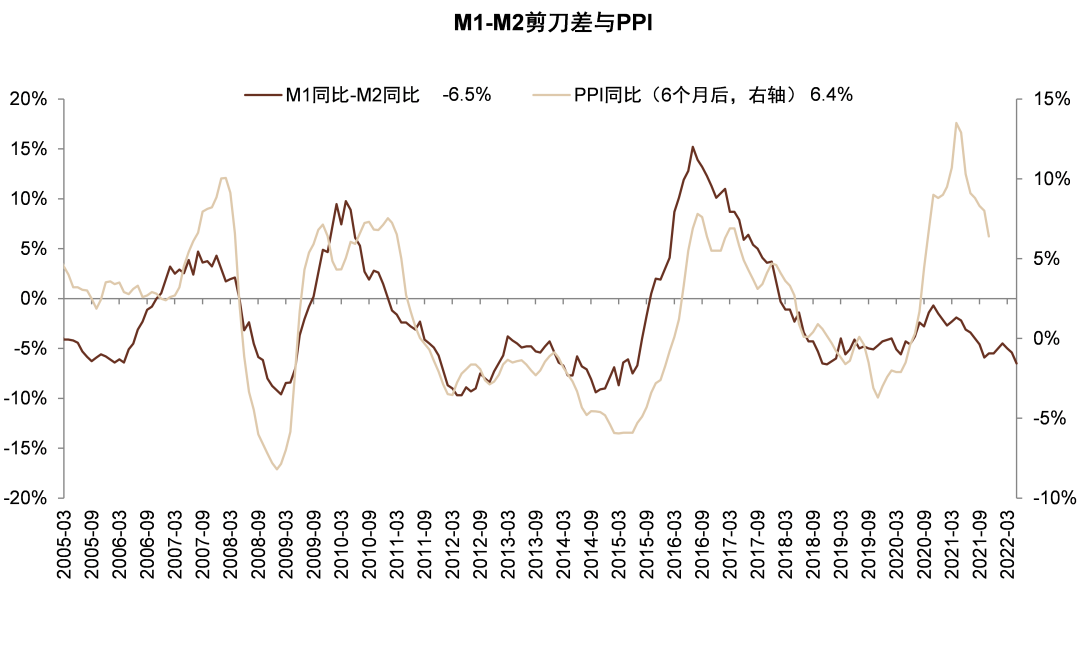

图表20:M1-M2剪刀差有所下行,主要由于M2增速较快

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

图表21:一般4-5月是银行信贷投放淡季

资料来源:公司公告,万得资讯,中金公司研究部

资料来源:公司公告,万得资讯,中金公司研究部

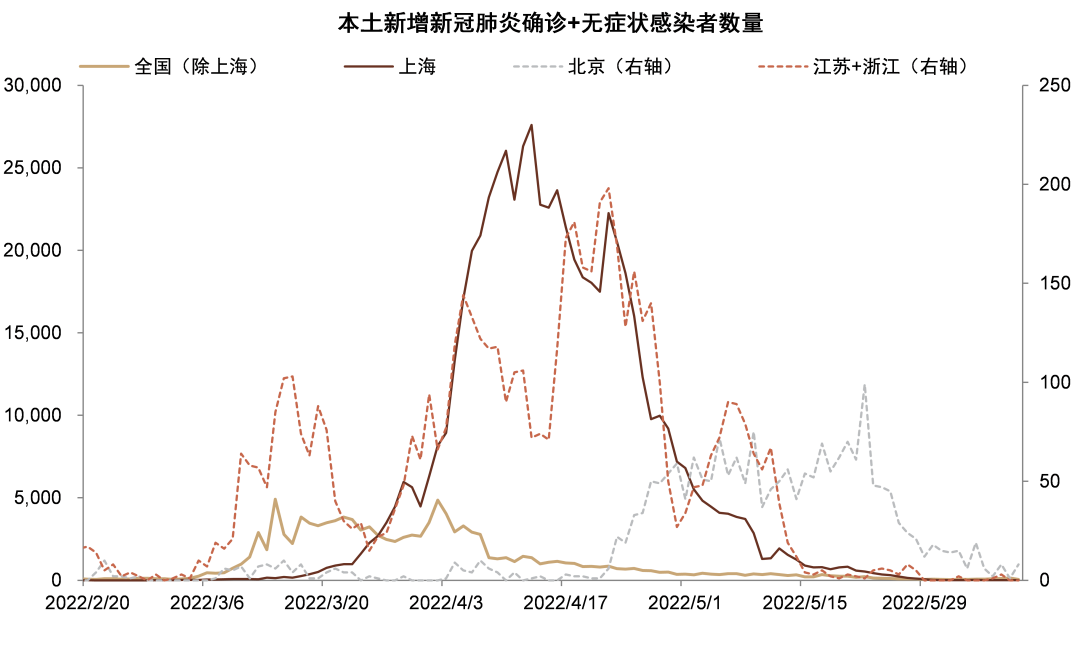

图表22:5月下旬长三角疫情得到明显控制

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

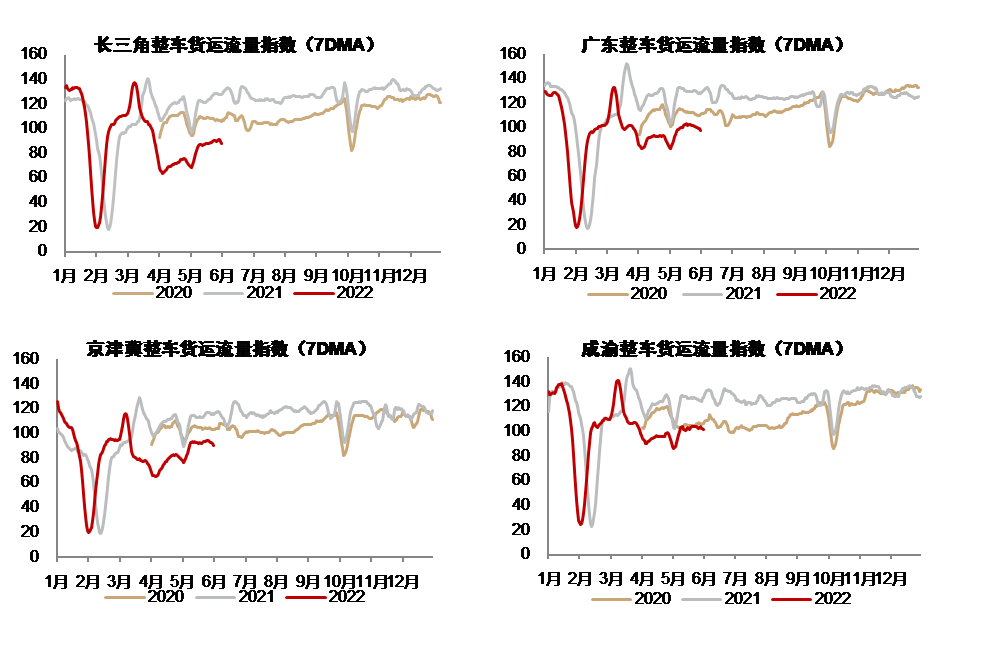

图表23:5月以来长三角、京津冀等地区货运量明显恢复,但仍低于往年同期水平

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

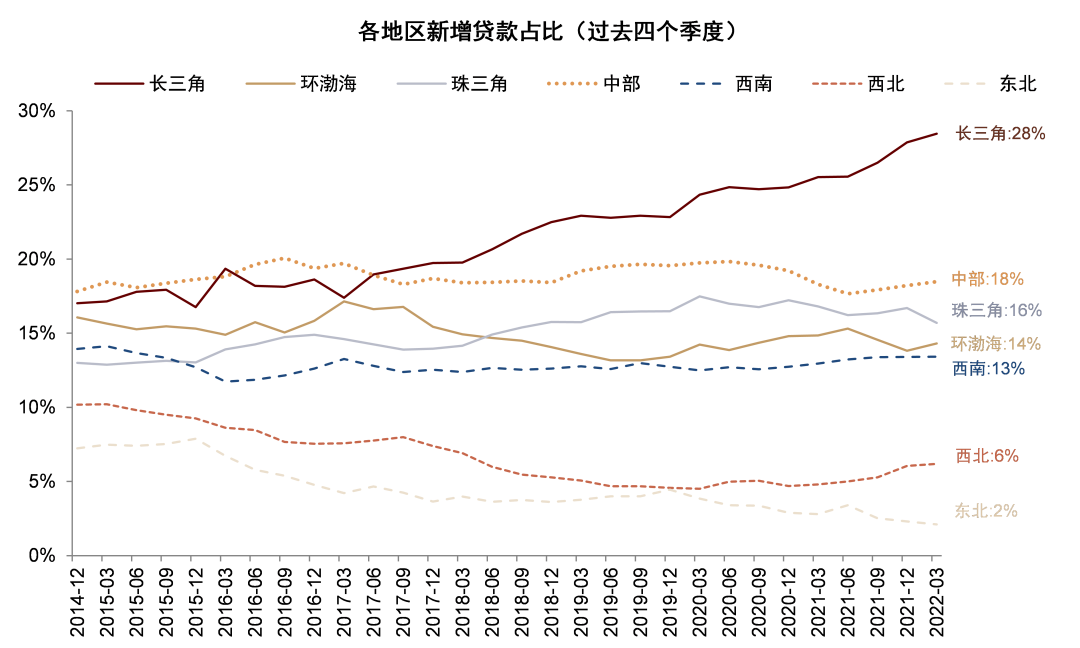

图表24:受到疫情影响的长三角地区新增贷款占全国28%...

资料来源:万得资讯,中金公司研究部

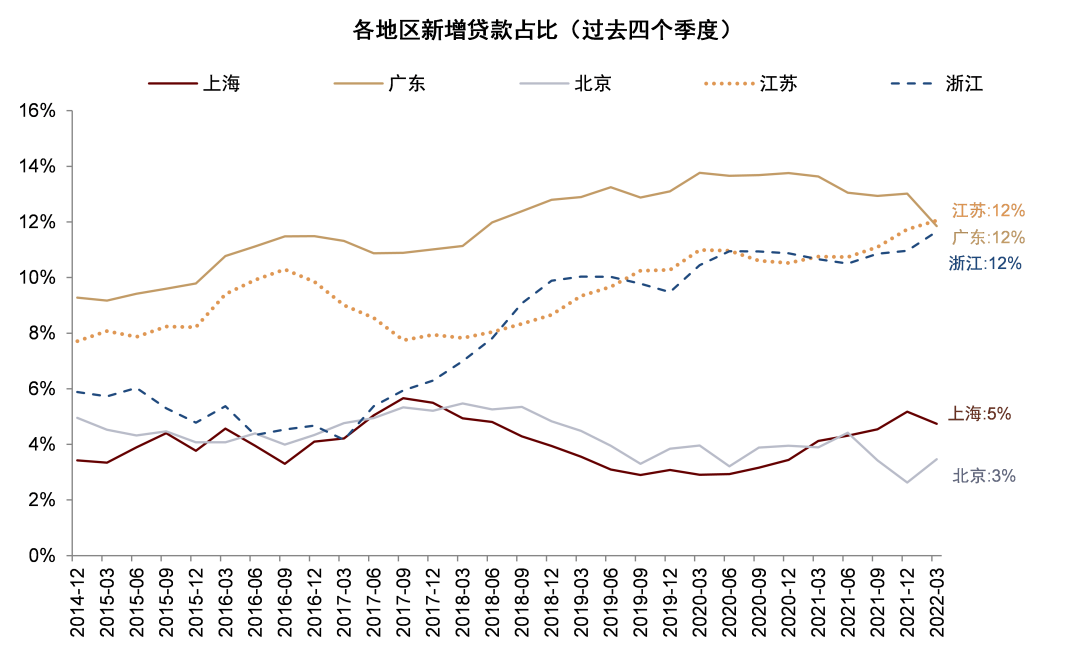

图表25:…其中江苏/浙江/上海占12%/12%/5%

资料来源:万得资讯,中金公司研究部

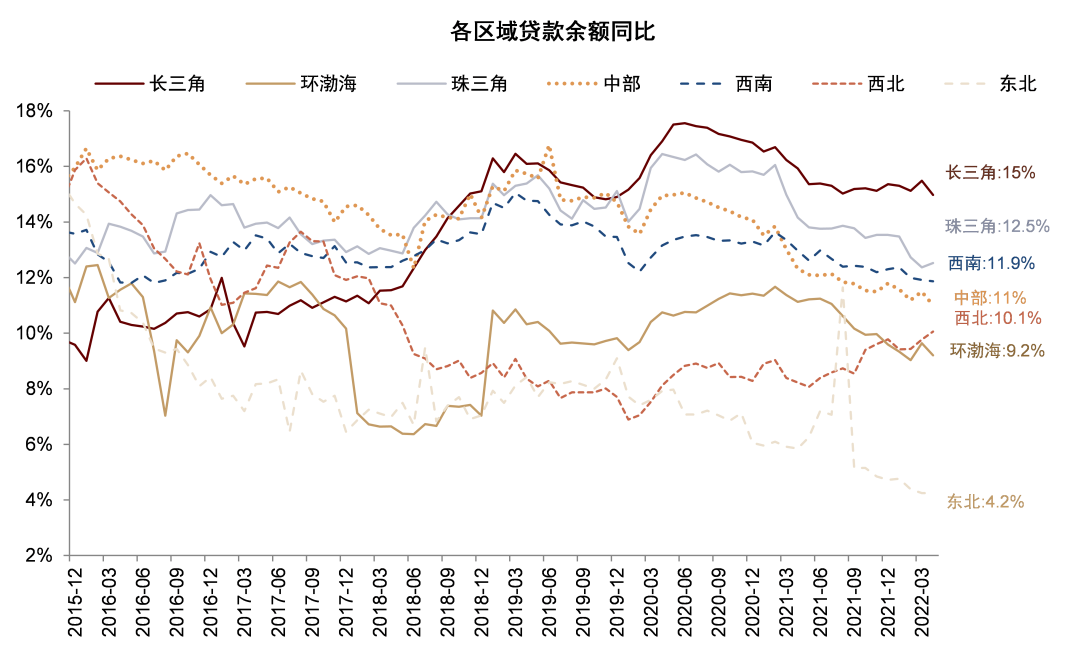

图表26:长三角和珠三角地区贷款增速显著高于其他地区

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

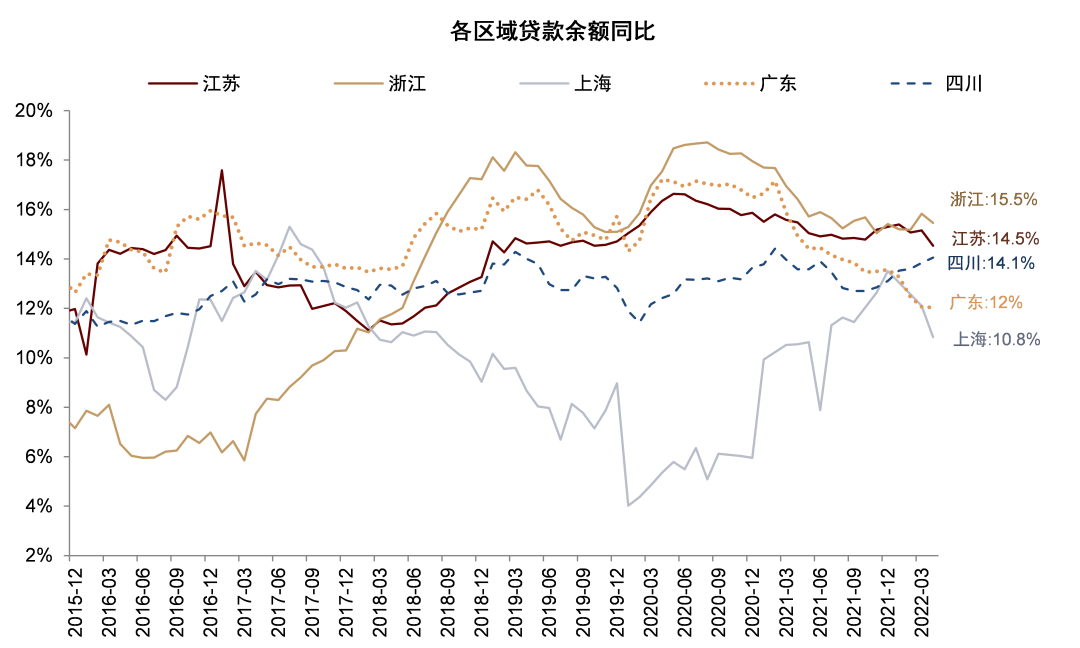

图表27:2022年4月江浙沪和广东贷款增速有所下滑,四川贷款增速继续上升

资料来源:万得资讯,中金公司研究部

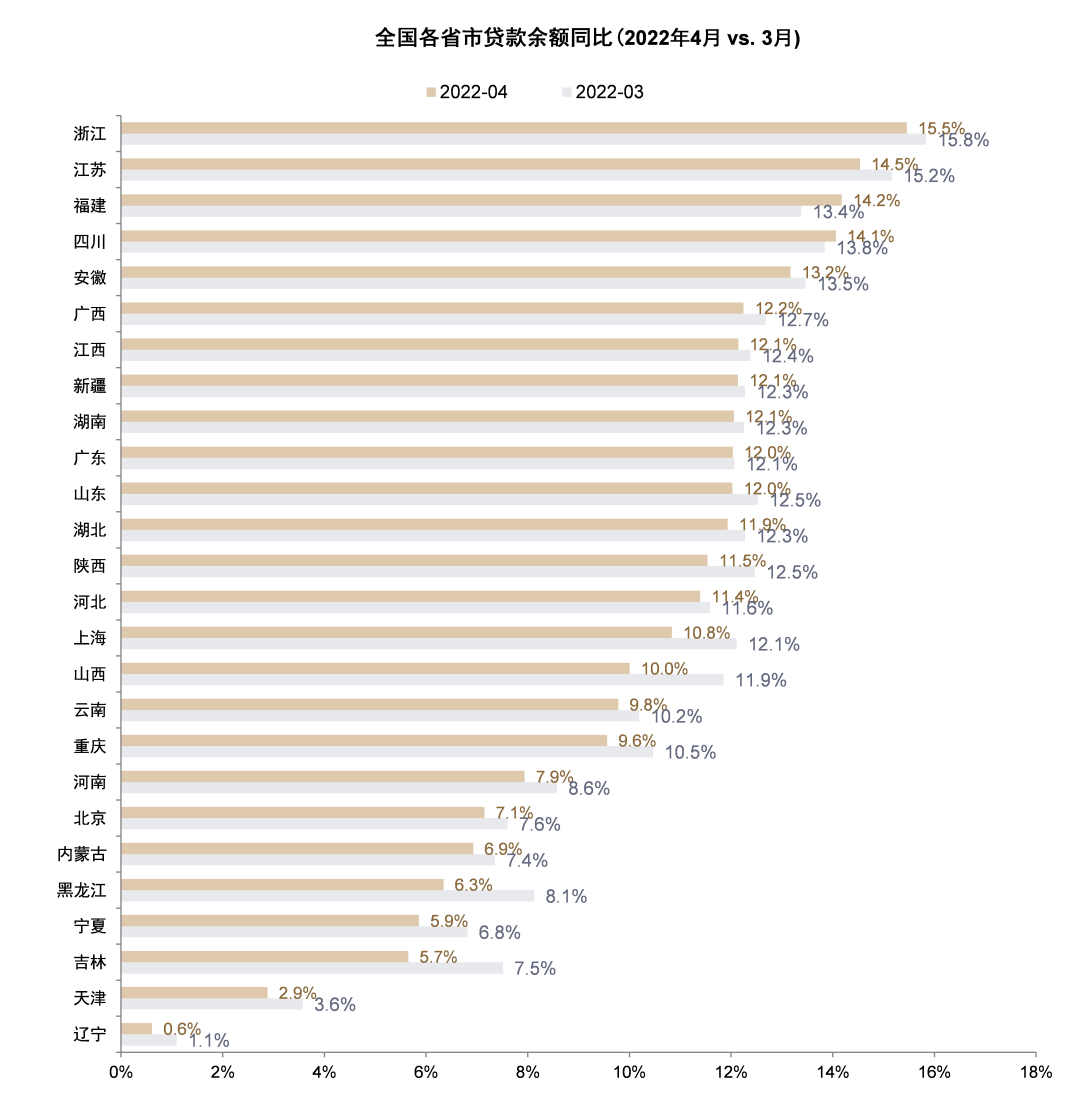

图表28:大多数省份4月贷款增速相比3月有所下降

资料来源:万得资讯,中金公司研究部

图表29:基建贷款需求领先基建类贷款增速约5个月,4Q21以来基建类贷款需求恢复表明基建类贷款和企业中长期增速可能在2022年6-7月出现回升…

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

图表30:政府债券发行领先基建投资TTM增速约5个月,2021年10月政府债券发行提速,基建投资增速已在2022年4月出现回升…

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

图表31:制造业贷款需求领先制造业贷款增速约3个月,1Q22制造业贷款需求仍然偏弱表明制造业贷款增速可能仍然偏低

资料来源:万得资讯,中金公司研究部

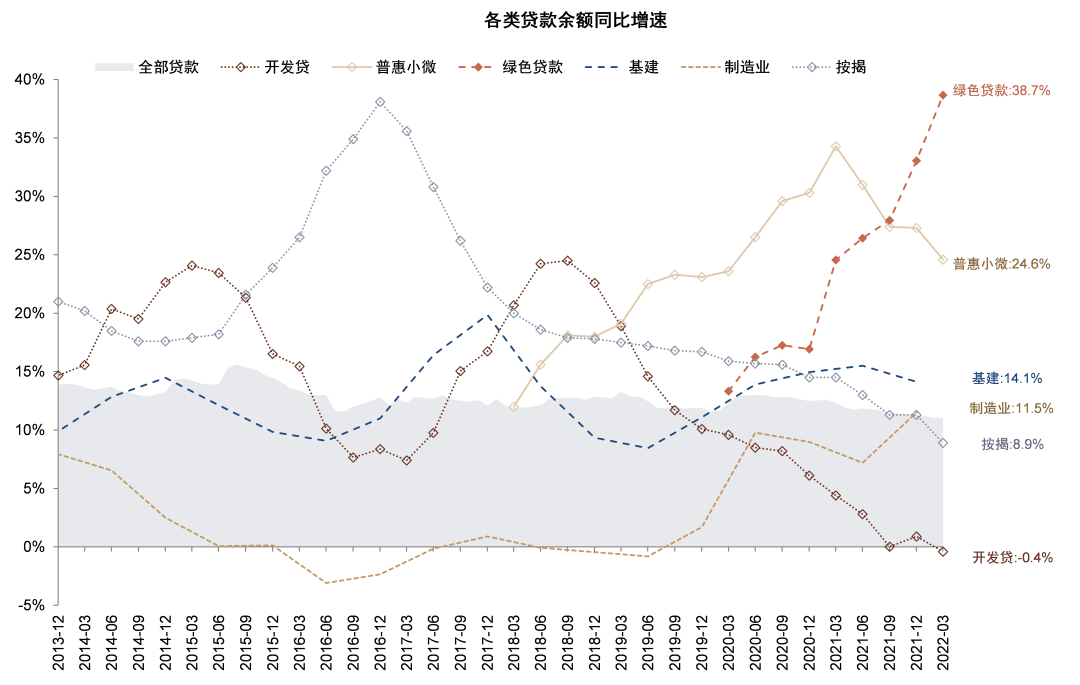

图表32:贷款增速继续分化

资料来源:万得资讯,中金公司研究部

图表33:按揭贷款增速进一步创历史新低

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

图表34:2022年5月房地产成交面积环比有所恢复

资料来源:万得资讯,中金公司研究部

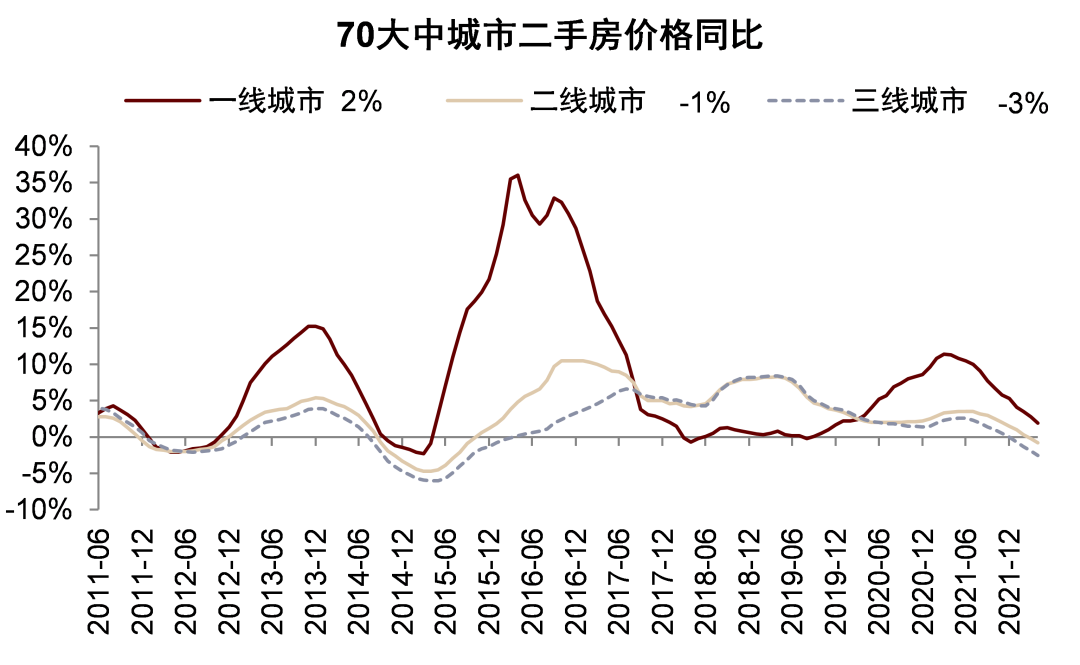

图表35:2021年下半年以来房价涨幅放缓,二三线城市房价进入负区间

资料来源:万得资讯,中金公司研究部

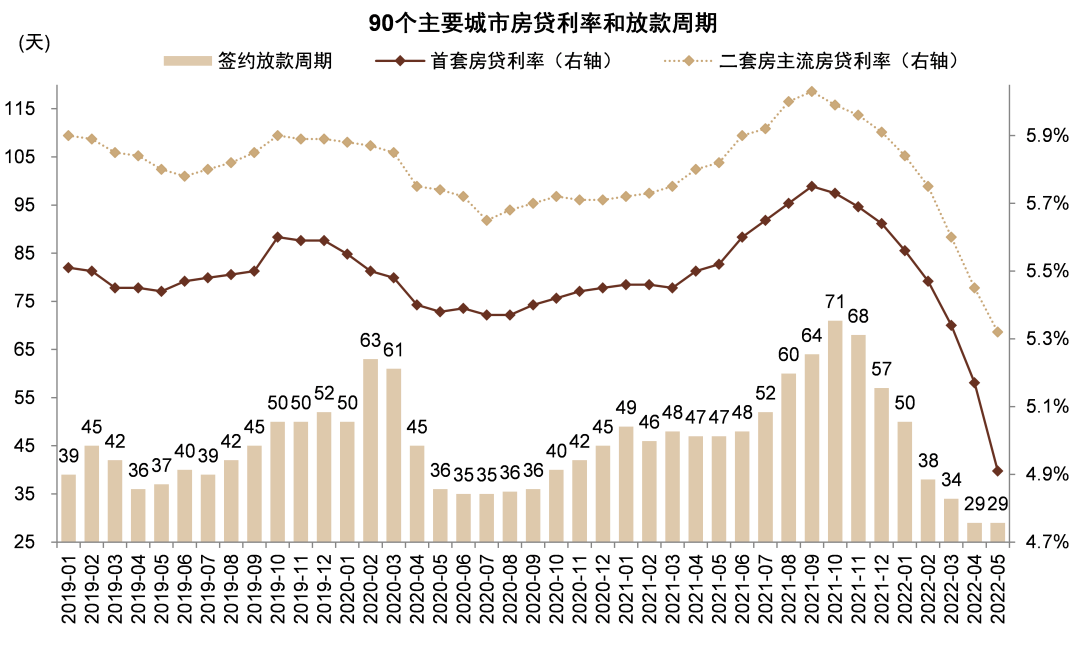

图表36:房贷利率和放款周期已降至2019年以来最低水平

资料来源:万得资讯,中金公司研究部

图表37:当前住房按揭利率距离历史低位仍有40-50bps下调空间

资料来源:贝壳研究院,万得资讯,中金公司研究部

图表38:房地产开发贷款增速跌至负区间

资料来源:万得资讯,中金公司研究部

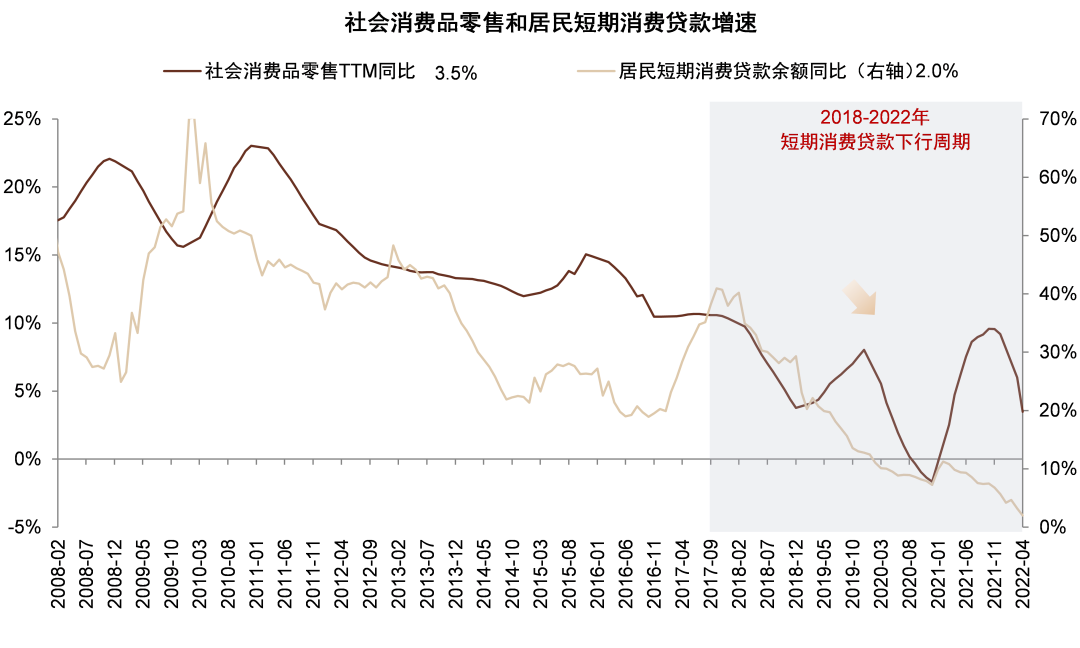

图表39:4月消费类贷款增速继续下滑

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

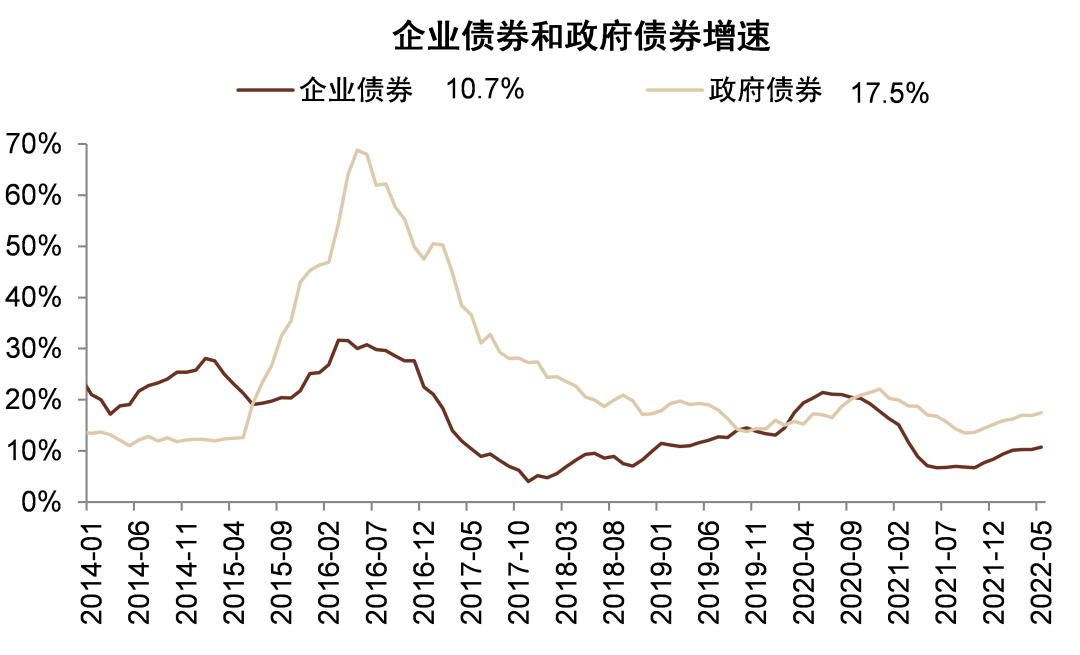

图表40:企业债券、政府债券同比增速继续回升

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

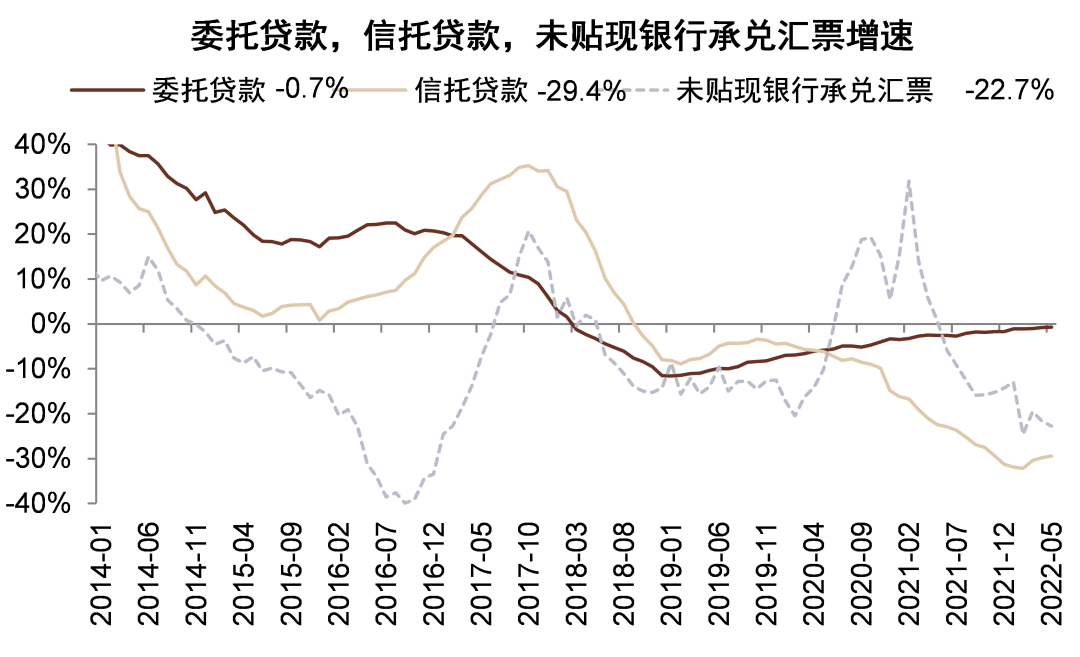

图表41:非标资产同比增速有所回升

资料来源:万得资讯,中金公司研究部

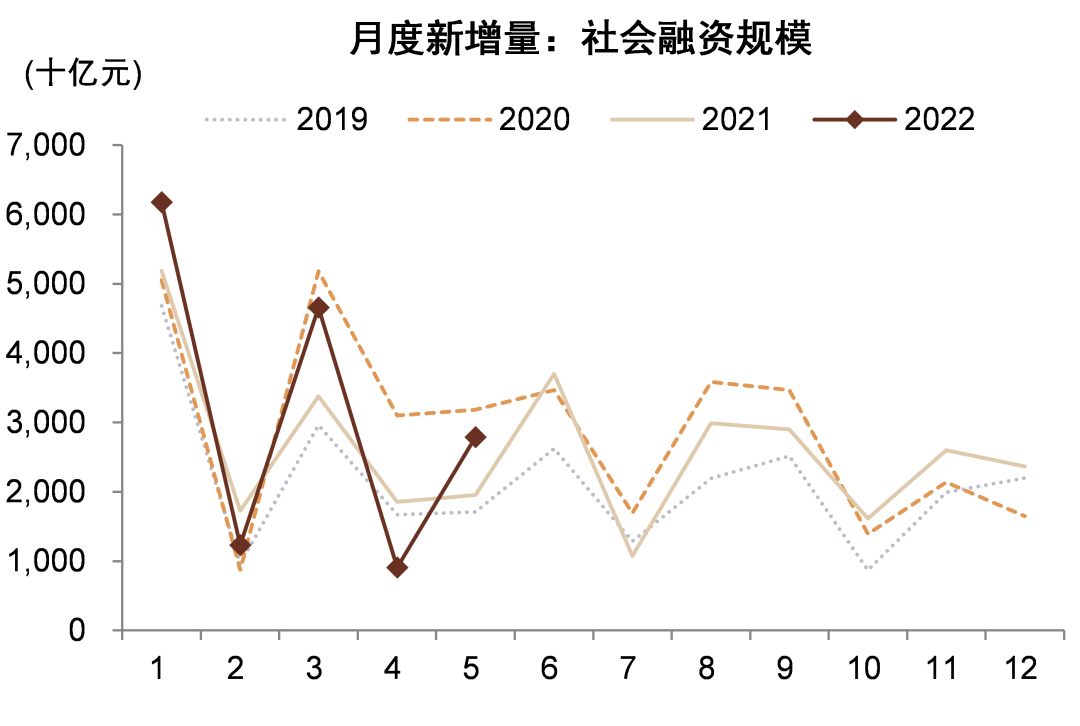

图表42:5月新增社会融资规模高于去年同期

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

图表43:5月全部新增贷款高于去年同期

资料来源:万得资讯,中金公司研究部

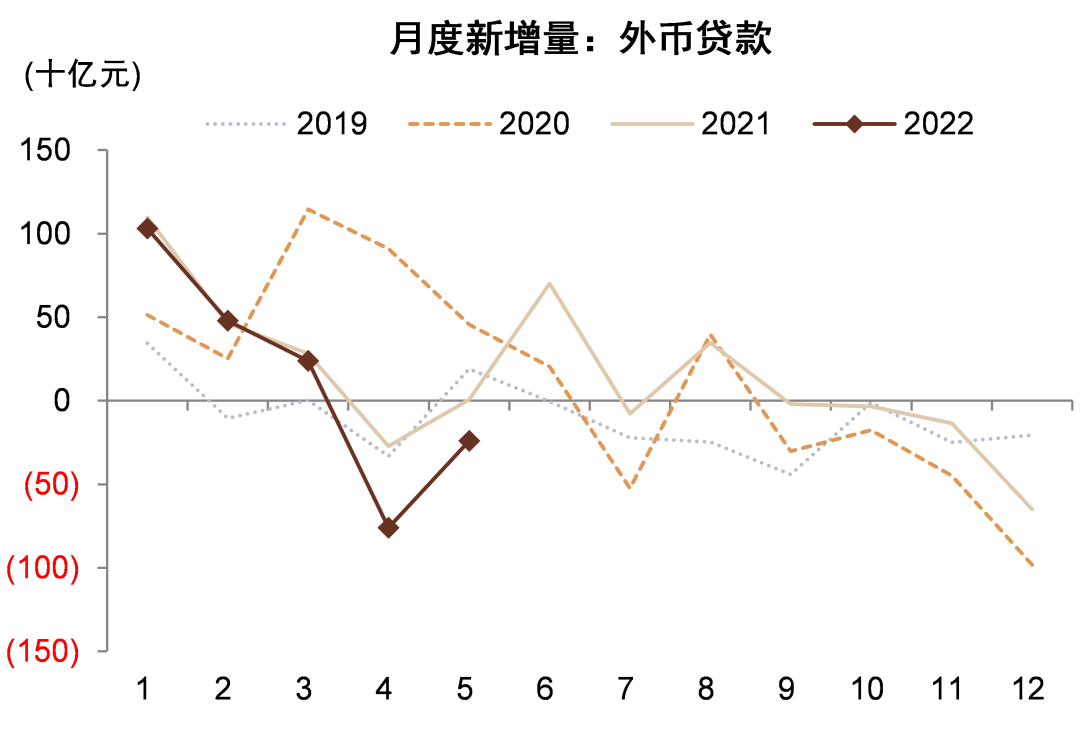

图表44:5月新增外币贷款低于去年同期

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

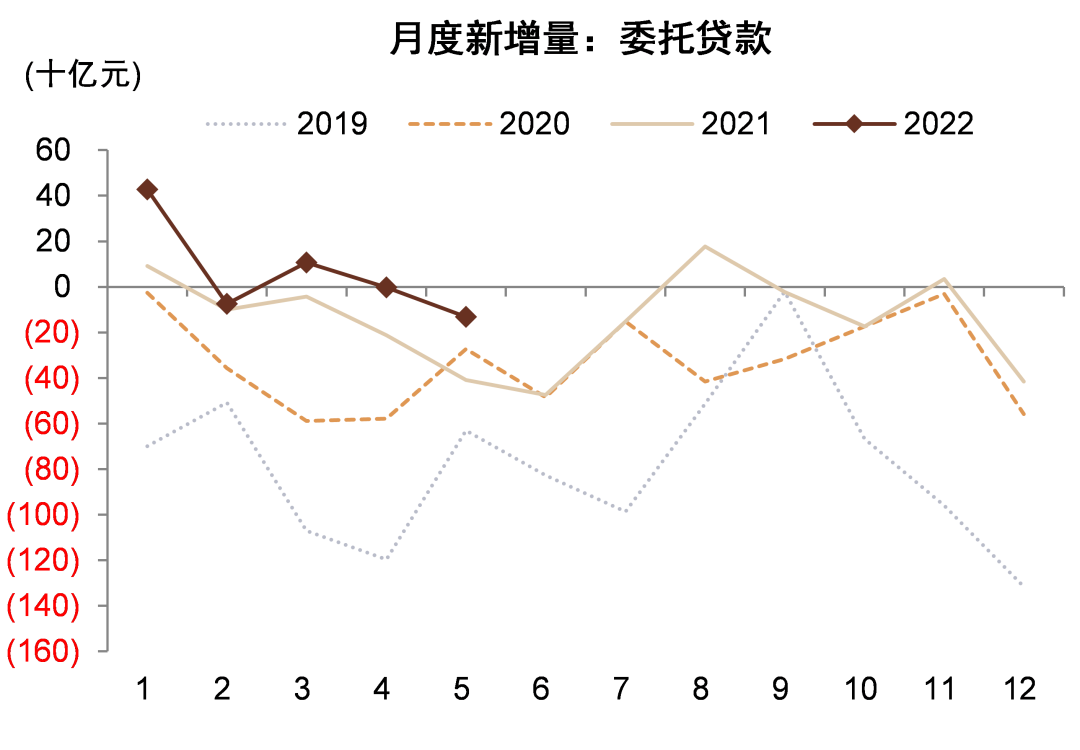

图表45:5月新增委托贷款高于去年同期

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

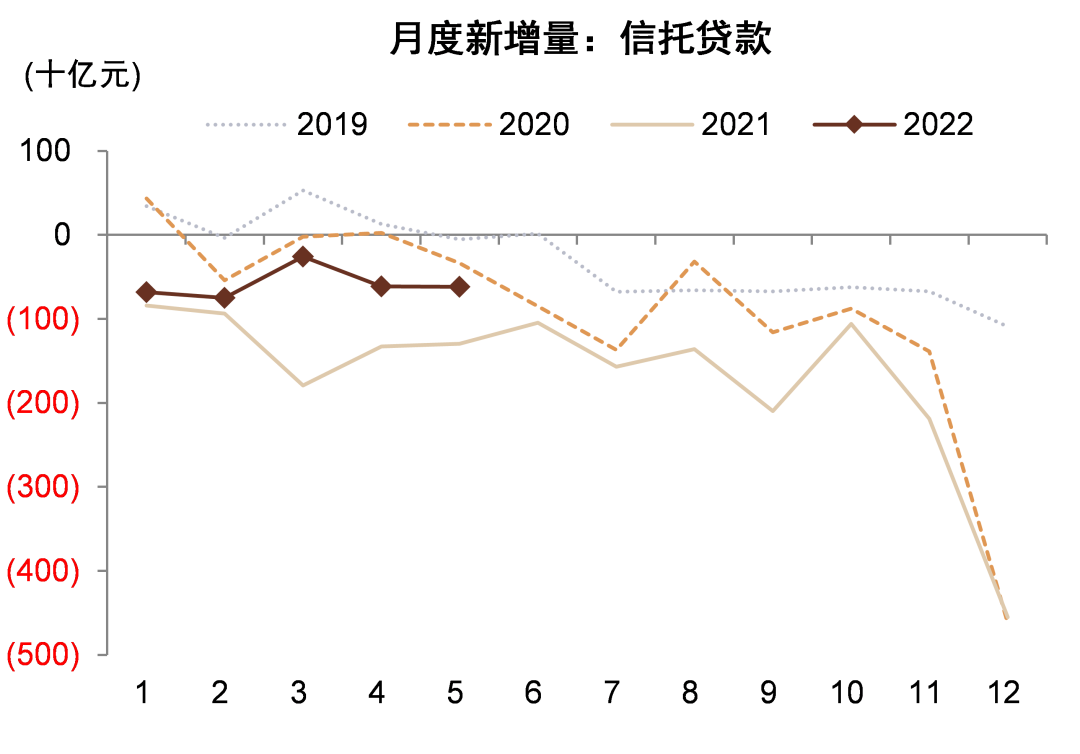

图表46:5月新增信托贷款高于去年同期

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

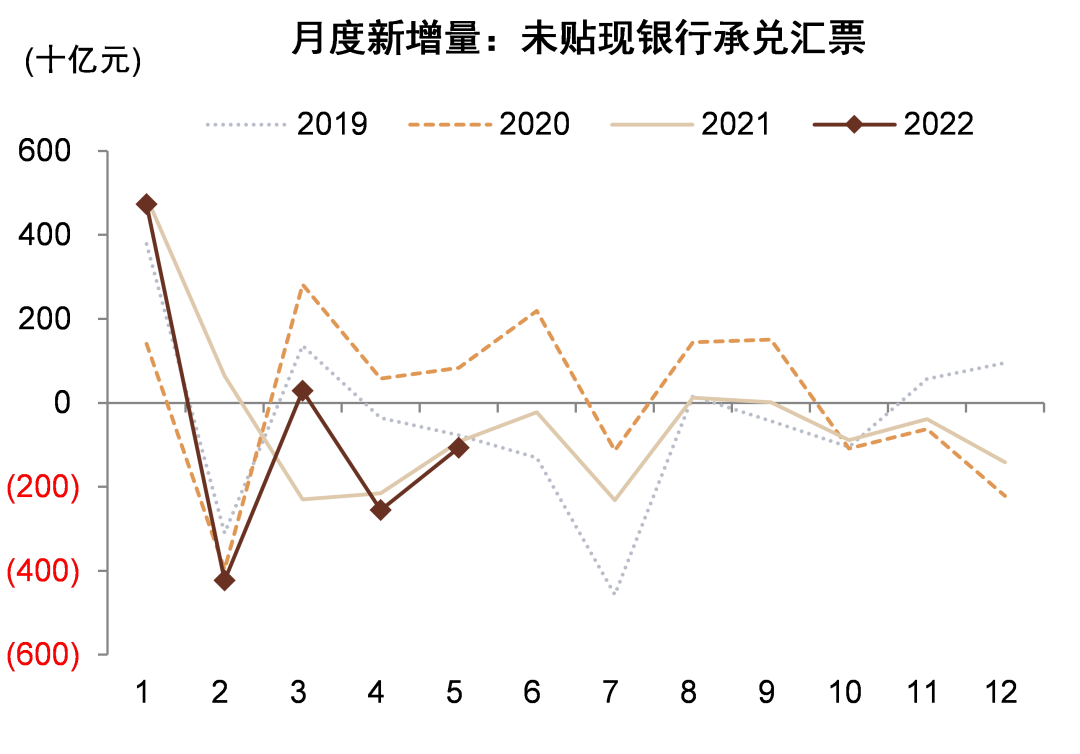

图表47:5月新增未贴现银行承兑汇票基本与去年同期持平

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

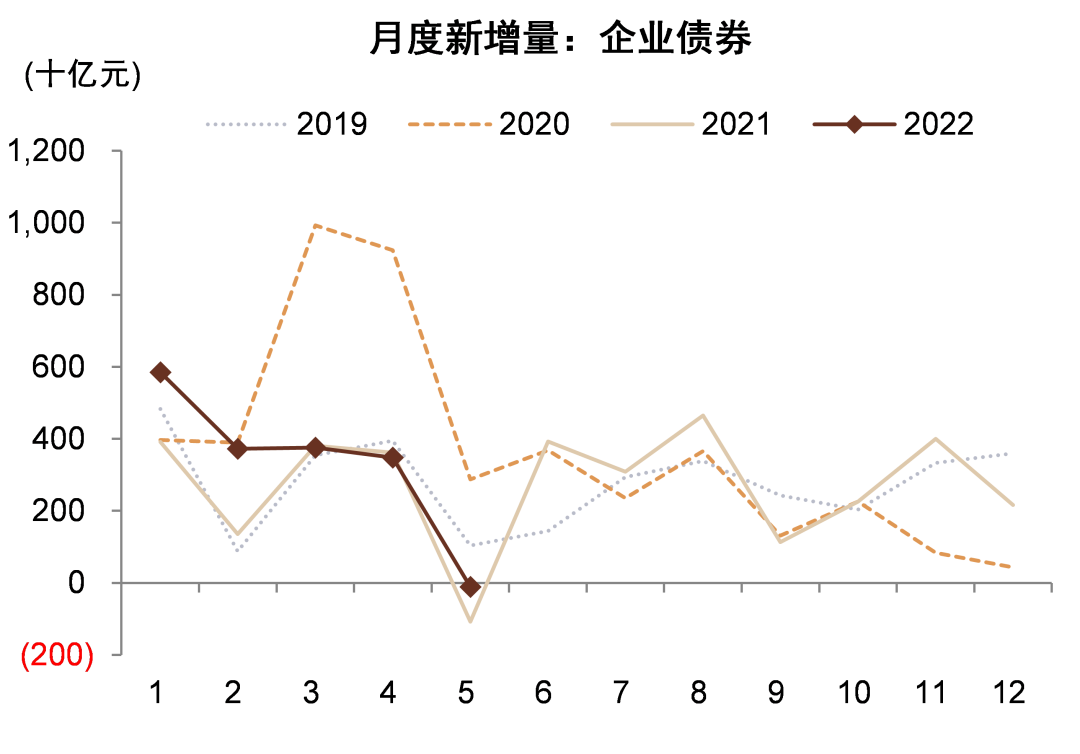

图表48:5月新增企业债券高于去年同期

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

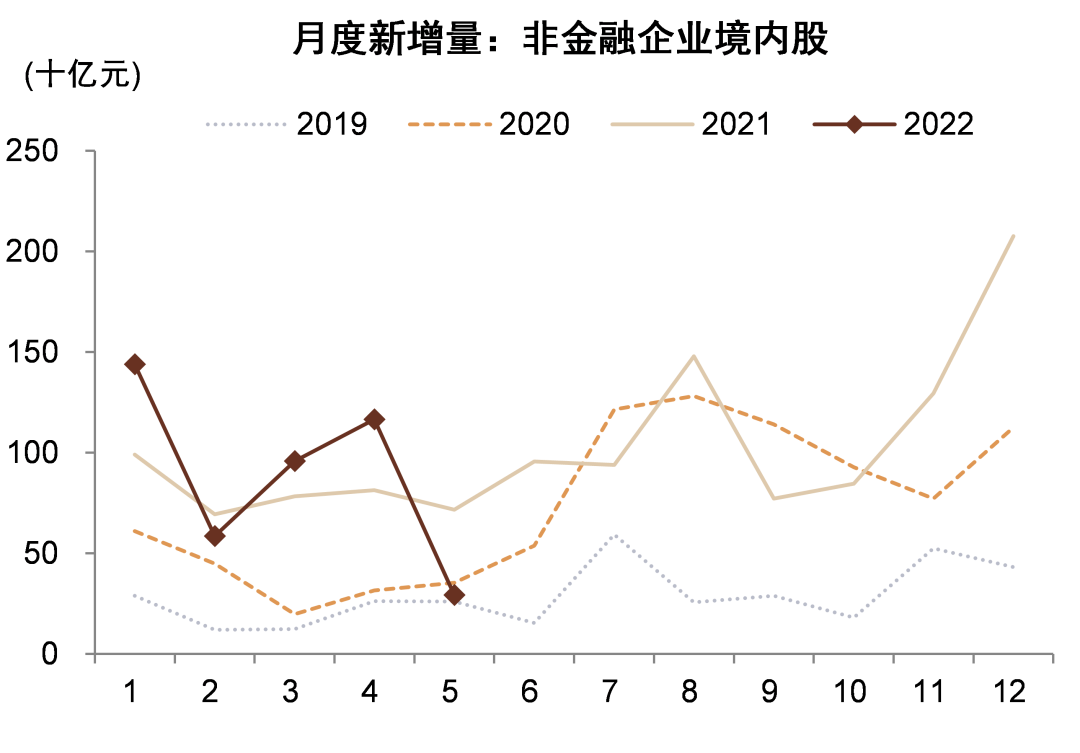

图表49:5月新增非金融企业境内股票低于去年同期

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

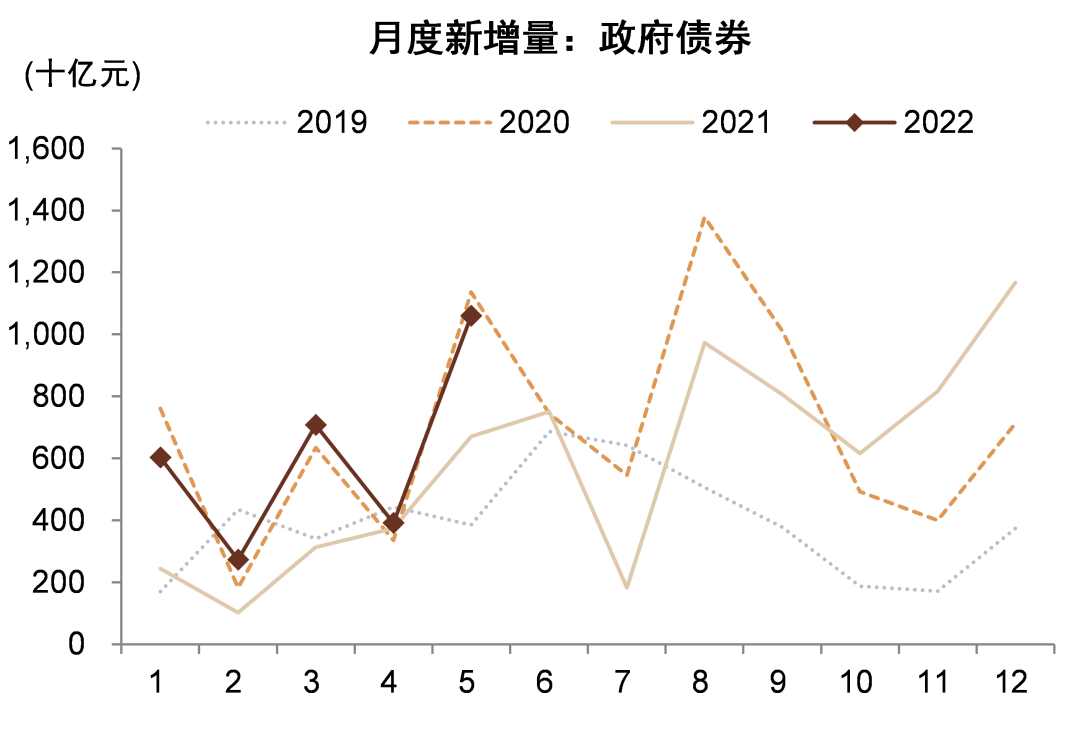

图表50:5月新增政府债券高于去年同期

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

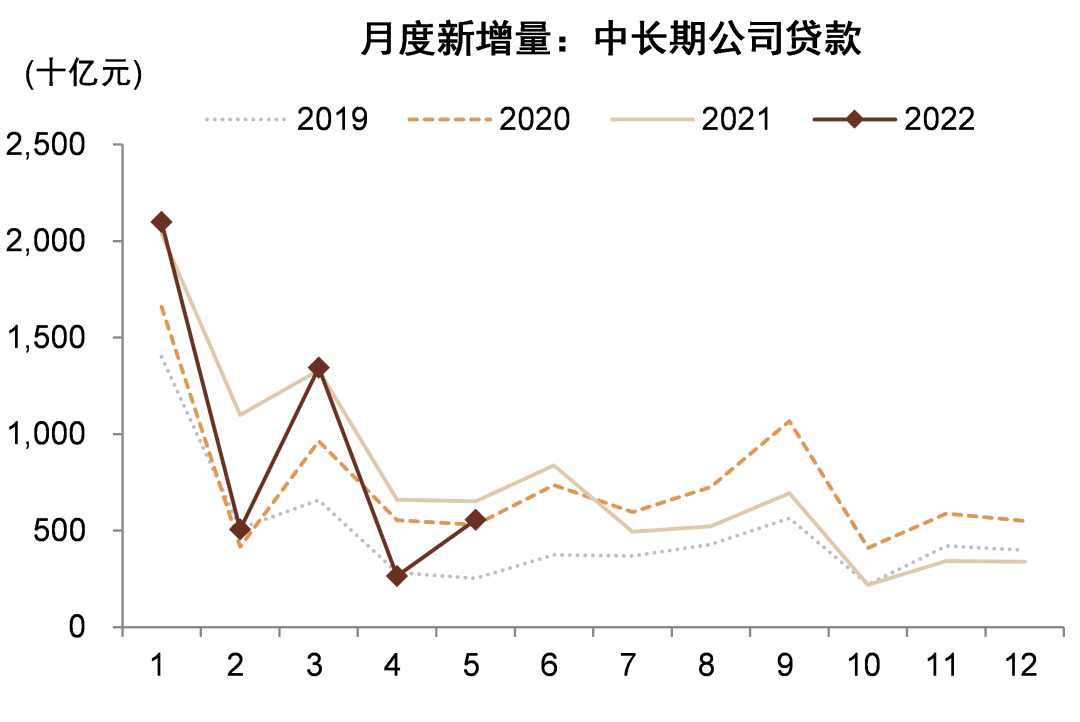

图表51:5月新增中长期公司贷款低于去年同期

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

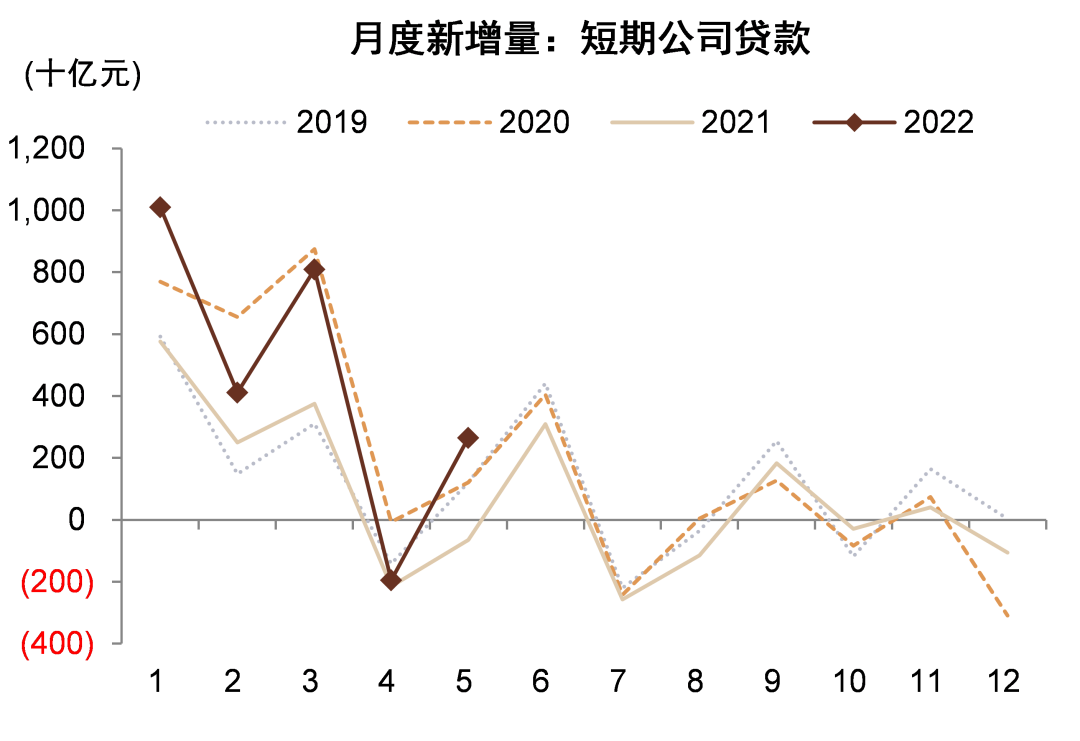

图表52:5月新增短期公司贷款高于去年同期

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

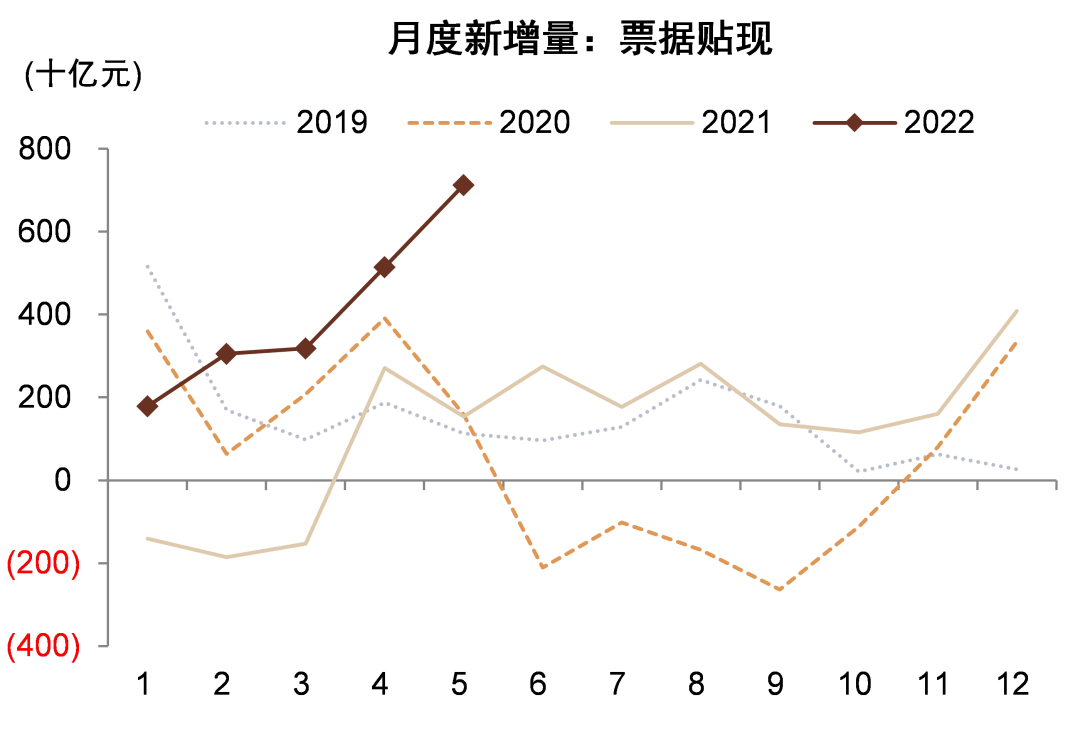

图表53:5月新增票据贴现高于去年同期

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

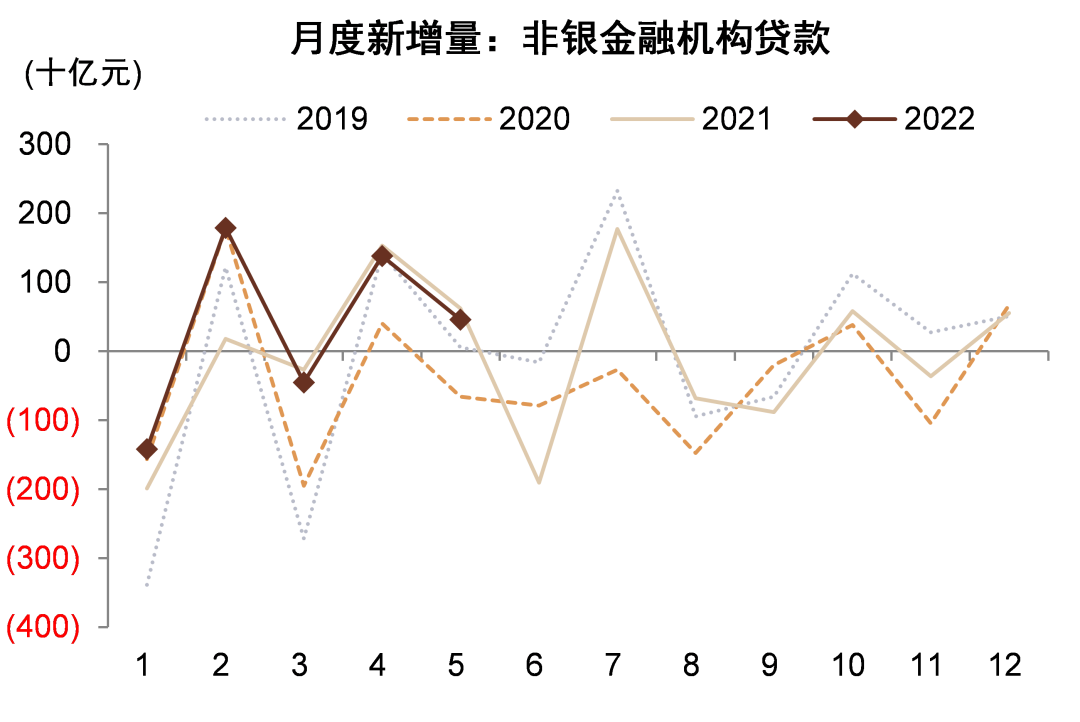

图表54:5月新增非银金融机构贷款基本与去年同期持平

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

图表55:5月新增居民户存款高于去年同期

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部