4月25日讯:

报告要点

随着全球新能源车渗透率的提高,动力电池对锂的需求也得到爆发式增长,由于供给释放难以跟上需求的节奏,供需增速的不匹配带动锂价开启此前的上行周期,剧烈变动的锂价让产业链的各个环节承压。为促进碳酸锂产业平稳健康发展,广期所正在推进碳酸锂期货品种的研发工作,在此背景下,我们推出碳酸锂系列专题,这是专题第一篇,我们梳理了全球锂资源项目的分布及开发情况,探寻新能源时代的白色宝藏。

摘要

由于电动汽车的高速发展和动力电池对锂需求的激增,各国再次掀起寻锂的热潮,全球探明锂储量自2018年以来连年增长。但就分布而言,锂资源大部分集中于南美锂三角(智利、玻利维亚和阿根廷)与澳大利亚,我国锂资源分布散且品质较差。

澳大利亚是全球主要硬岩矿产地。2022年澳洲供应全球47%的锂,目前设计总产能达到680万吨锂精矿,折合约85万吨LCE(碳酸锂当量),其中Greenbushes设计产能便占比38%。由于自然禀赋优异和基础设施完善,大部分产能将于未来五年释放。

盐湖卤水占锂资源存在形式的绝大部分,而这些大多位于南美。南美盐湖大多浓度高品质好且镁锂比低,便于开采。主要项目规划产能达到88万吨LCE,最大的盐湖Atacama规划产能占比高达37%,由于品质较好的盐湖多采用摊晒法生产,故投产和达产进度较锂矿更慢。

欧美和非洲目前在产项目较少,但潜力较大。目前欧美和非洲仅零星几个小项目在产,但主要项目总规划产能达到102万吨LCE,且非洲还拥有Manono等大型锂矿。就我们看来,欧美锂矿项目大多还没开工,处于规划设计阶段,面临诸多不确定性;而非洲项目投产进度将更快。

受限于资源禀赋问题,国内可开发锂矿资源较少且品位和规模都较差,为了增加锂矿供应,探矿活动一直在进行。目前国内规划项目总产能达到100万吨LCE,后续主要增量来自江西、湖南云母和西藏盐湖。在江西手抓矿和频频发生的环保问题的影响下,云母开发审批和建设难度或将加大。

在此前锂价快速上行的刺激下,大范围的“寻锂”活动引发了这一轮的产能增长,我们预计2023-2026年全球锂矿资源增速将分别达到45.8%、61.5%、34.2%、13.0%;全球锂资源产能预计分别达到111万吨LCE、180万吨LCE、241万吨LCE和272万吨LCE。届时,澳洲和南美的供应占比将下滑,锂供应过于集中的风险将有所改善。

风险因素:

1、项目进展不及预期。受股权纷争、缺乏技术与经验、自然环境与基础设施干扰等因素影响,锂矿项目投产搁置或延期时有发生。

2、政策与地缘政治影响。包括锂矿出口禁令、资源税上涨、环保问题干扰建设和生产等;另外,或将面世的“锂业欧佩克”、关键矿物投资审查等或将有影响。

3、价格快速下跌和成本上涨等带来产出下滑或者停产。2020年锂价大幅下跌引起锂矿停产潮,疫情期间澳洲劳动力短缺引起产出不及预期,这些现象将会对供应产生不小的影响。

正文

一、地球上的锂资源

1.1 天然的电池金属

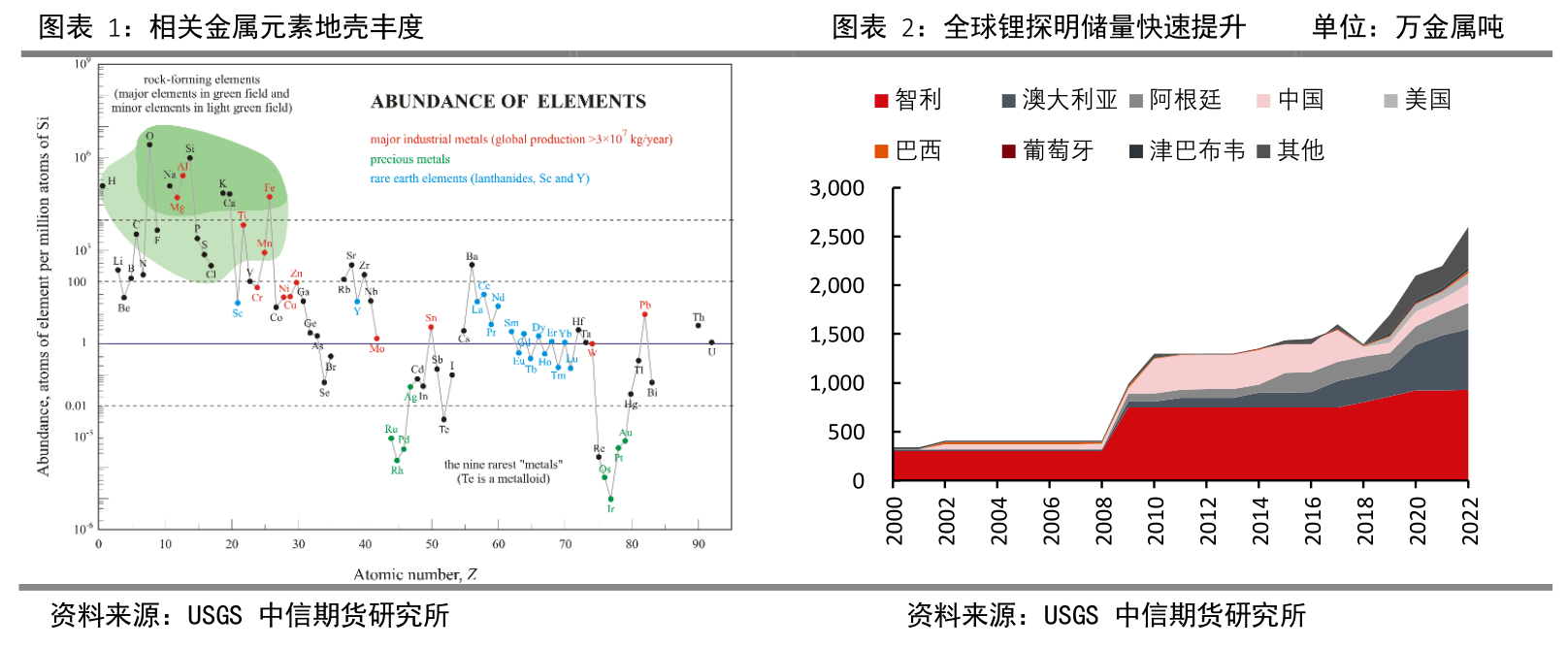

锂是一种金属元素,位于元素周期表的第二周期IA族,元素符号为Li,它的原子序数为3,原子量为6.941,对应的单质为银白色质软金属,也是密度最小的金属,锂电极电势最负,是已知元素中金属活动性最强的。由于这些特性,使用锂化合物制成的锂离子电池具有开路电压高,比能量高,工作温度范围宽,放电平衡,自放电子等特点,在新能源汽车动力电池和储能领域具有长期需求刚性和需求前景,锂也被称作“电池金属”。

锂在自然界中丰度较大,居第27位,在地壳中约含0.0065%,全球锂资源较为丰富。根据USGS数据,由于持续的勘探,全球已探明的锂资源大幅增加,2022年锂资源总量修改为9800万吨,而全球锂储量也高达2600万吨,以当年的消费量来看,可供全球使用超过150年。

2008年和2018年使锂资源勘探历史上两个关键时间节点,得益于手机等消费电子的崛起,2008年以来全球锂资源储量快速攀升;2018年之后,由于电动汽车的高速发展和动力电池对锂需求的激增,全球再次掀起寻锂的热潮,四年以来热情还未消散。

1.2 锂资源分布不均

全球锂资源分布集中。从资源量来看,全球53%的锂资源分布于南美锂三角(玻利维亚、智利、阿根廷)的盐湖中,其次是澳大利亚和中国美国等。从储量来看,2022年2600万吨储量中,智利锂资源储量930万吨,占比高达35.8%,阿根廷锂资源储量270万吨,占比10.4%,澳大利亚锂资源储量620万吨,占比23.8%;中国锂资源储量200万吨,占比7.7%,我国资源量较为丰富,但是分布散,品质较差。

2022年,除美国外,全球锂资源供给约为13万金属吨,澳大利亚提供6.1万吨,接近总量的一半,其次,智利和中国各提供30%和14%的产量。

作为活动性最强的金属,锂仅以化合物的形式广泛存在于自然界中。从资源形态上看,全球锂资源主要包含硬岩矿、卤水矿、黏土矿等。硬岩矿主要包括锂辉石、锂云母以及透锂长石和磷铝石等,卤水包括盐湖卤水、油田卤水和地热卤水等。其中,盐湖卤水占全球锂资源的一半以上。

锂辉石的化学组成为LiAl[Si2O6],其中Li2O的理论含量高达8.03%,锂辉石精矿一般含Li2O为6.3%-7.5%,实际上通常含量在2.91%-7.66%范围,原矿品位在0.8%-3.25%之间。锂辉石主要集中在澳大利亚、加拿大、美国以及津巴布韦等国,由于其化学组成稳定简单,含锂量高,除硅和铝主要杂质外,其它杂质含量均很低,且锂辉石提锂的技术成熟、成本低,使其成为目前锂资源供应的主要来源。

盐湖卤水主要包含硫酸盐型、氯化物型、碳酸盐型等,不同的盐湖离子种类多,差别较大,含锂量也各有不同,但是整体储量集中在玻利维亚、阿根廷、智利、美国和中国青藏地区。

此外,锂云母也是目前第三大锂供给来源,是提炼锂的重要矿物,其化学成分为K{Li2-xAl1+x[Al2xSi4-2xO10](OH,F)2} (x=0-0.5) 。它是钾和锂的基性铝硅酸盐,锂云母一般只产在花岗伟晶岩中,锂云母原矿品位大约0.3%-1.2%,精矿在2.2%-3.5%。

锂黏土也是一类重要的锂矿。黏土型锂矿也被称之为沉积型锂矿,具有分布广、储量大的特点,主要分布于美国、墨西哥、塞尔维亚等国家。近年来,在我国西南地区也发现大量黏土型锂矿资源。这些黏土型锂矿根据成因不同,主要可分为火山岩黏土型锂矿、碳酸盐黏土型锂矿和贾达尔锂硼矿。随着锂资源需求的增长,锂黏土极具开发前景。

二、澳大利亚是全球主要锂矿供应地

澳大利亚锂矿资源禀赋优越,是全球锂辉石矿主要富集地,锂资源总量达 790万吨,储量达 620万吨,拥有 Greenbushes、Pilgangoora、Marion 和Wodgina等几大资源量和品位均处于全球领先水平的大型在产锂矿项目,由于锂矿资源优质,开发环境友好,开采技术相对成熟,澳洲锂矿长期以来一直作为全球锂资源的主要供应来源,2022 年全球产量占比约 47%。

从地理位置来看,pilgangoora和wodgina两个项目靠北部黑德兰港口,主要通过黑德兰运往中国和韩国。而greenbushes、Mt Holland、Mt Marion 和 Mt Cattlin等项目主要集中在南边,主要通过班伯里港口、埃斯佩兰斯等港口运送。

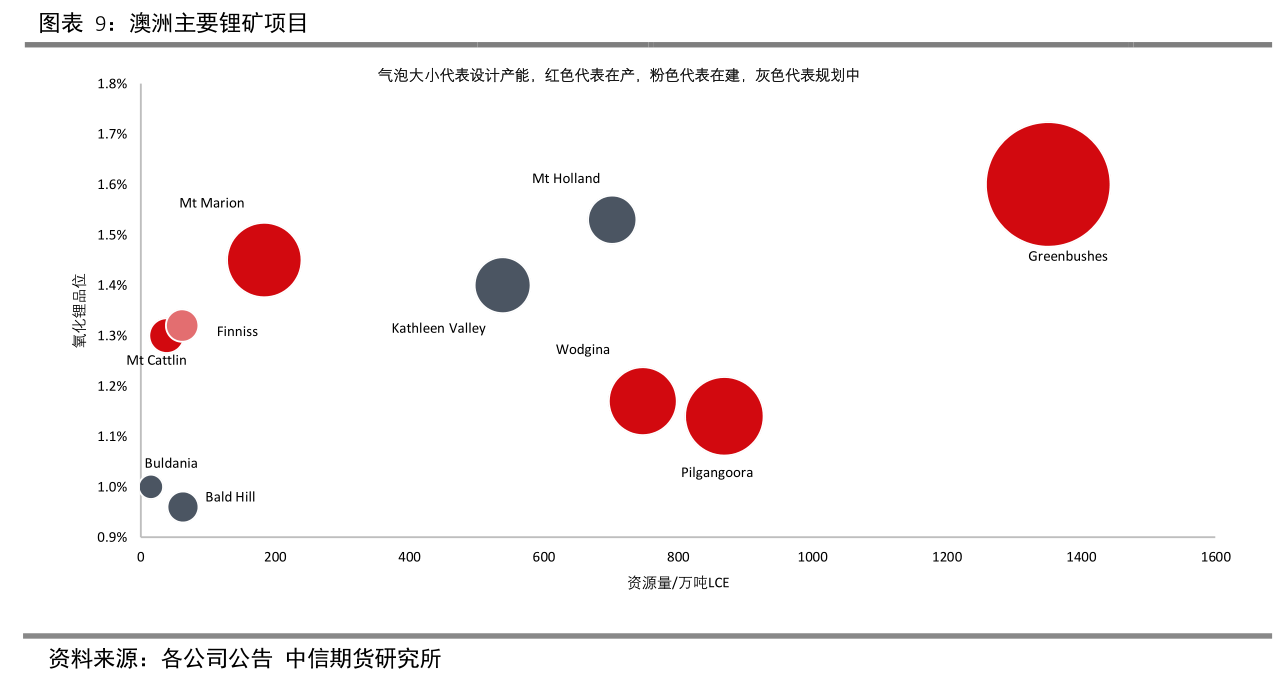

除了资源量优势,澳洲锂矿在禀赋和产能规划来看,也是全球独一无二的。其中的格林布什矿更是一骑绝尘,格林布什拥有澳洲最大的锂资源量和储量,有着最高的品位和产能规划化;此外Pilgangoora项目和Wodgina、Marion共同贡献澳大利亚主要锂矿产量。

2.1 Greenbushes是全球最大在产矿山

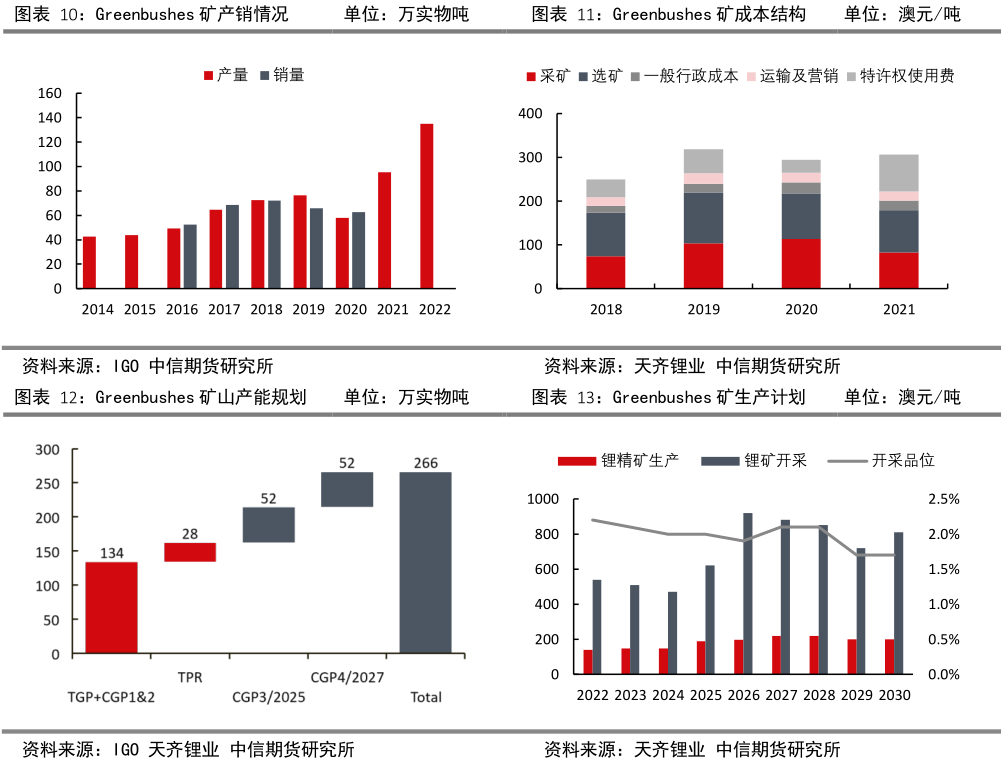

天齐锂业控股的泰利森锂业拥有的Greenbushes矿是目前世界上正开采的储量丰富、品质优越的锂辉石矿,该矿是在1977年至1980年期间的一次大规模钻探计划中发现的,生产和出口锂矿物已有30多年的历史,澳大利亚锂业于1983年在Greenbushes建立了第一家锂矿生产工厂,并成功进行了几次扩建,以增加Greenbushes的产量。根据天齐锂业2022年1月28日发布的港股招股书中发布的修正版数据,Greenbushes 锂项目的资源量(探明的+控制的+推断的)为3.4亿吨,Li2O品位为1.6%,对应Li2O含量为546.4万吨,折合碳酸锂当量为1351.2万吨;项目的矿石储量总计(证实的+概略的)为1.7亿吨,Li2O品位为2.0%,对应Li2O含量为339.2万吨,折合碳酸锂当量为838.8万吨。

2022年Greenbushes新建尾矿再处理厂(TPR)已完工,新增加28万吨锂精矿产能,总产能达到162万吨,根据IGO公司公告,四季度Greenbushes 项目锂精矿产量为37.9万吨,环比增长5.0%,同比增长46.3%。2022年 Greenbushes 锂精矿产量合计为134.8万吨,同比增长41.3%,占澳洲产量的近一半。

2022年四季度Greenbushes锂精矿现金成本为263澳元/吨,含权益金成本为757澳元/吨,极具成本优势,主要有四个方面的原因:(1)资源禀赋高,资源储量大(2)成矿条件优越,低剥采比;(3)重选、浮选工艺流程娴熟,采选回收率高,尾矿处理厂回收率高达60%;(4)物流条件便利,运输成本较低,矿山距离西澳重要港口班布里仅约 90 公里,距离珀斯市也仅约 250 公里。

2.2 Pilgangoora 项目规划精矿产能100万吨

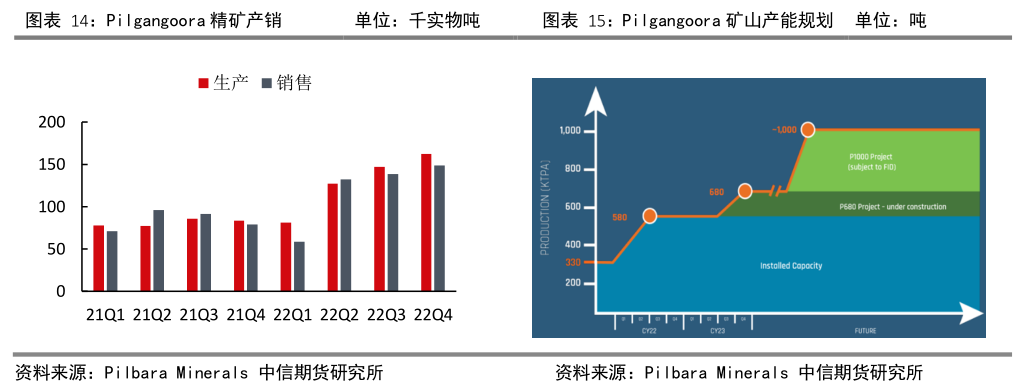

Pilgangoora项目目前拥有世界上最大的硬岩锂钽矿床之一,是全球重要锂来源。Pilgangoora伟晶岩矿田于1905年被发现,但直到2014年,其锂价值才被充分认识到。Pilbara Minerals在2014年至2021年期间进行了多个阶段的勘探,截止 2021 年 6 月底更新的矿产资源总量为 350.9 万吨氧化锂,平均品位 1.14%,更新后的矿产总储量(证实+概略)为 190 万吨氧化锂,平均品位 1.18%。

Pilgangoora项目包含pilgan和Ngungaju两部分,后者是原Altura Mining所属的pilgangoora部分。Pilgan工厂(原来Pilgangoora工厂),位于Pilgangoora地区的北部,生产锂辉石精矿和钽铁矿精矿,Ngungaju工厂位于南部,生产锂辉石精矿。Pilbara Minerals于2021年收购了Ngungaju项目。在被收购后,该公司对加工设施进行了一系列改进工程,以提高产量和回收率。在2022年三季度中,皮尔巴拉矿业公司完成了对Ngungaju工厂的升级和优化,使锂辉石精矿的生产能力达到18-20万吨/年。

Pilgangoora项目第四季度锂精矿产销量创历史新高,两座工厂锂精矿产量为16.22万吨,发运量为14.86万吨,销售产品的平均品位约为5.4%Li2O。2022年公司锂精矿总产量为51.79万吨。

目前,Pilgan工厂(P680项目)正在进行10万吨/年新增产能的扩建工作。一旦完成,Pilgangoora项目的年产锂辉石总产量将增加到64万-68万吨/年。此外,在2023年一季度公司将做出P1000项目的最终投资决定计划,随着P1000项目的完成,预计2023年底或2024年产能将提升至100万吨/年。

2.3 Mt Cattlin面临资源枯竭风险

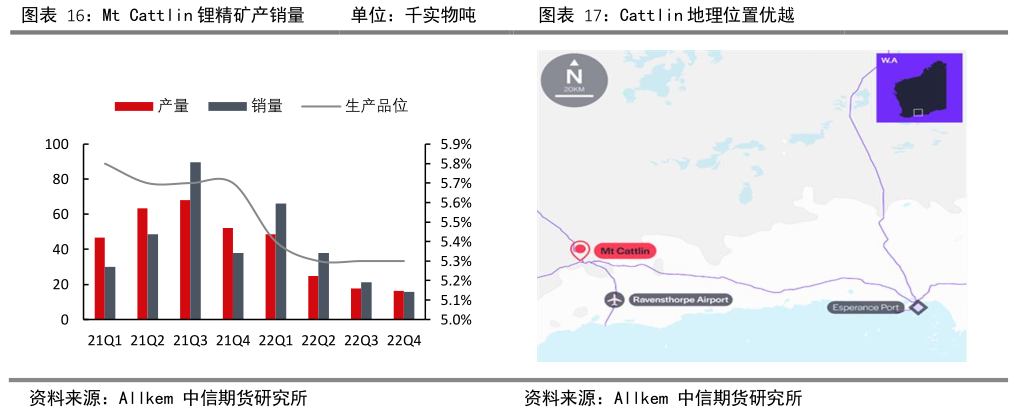

Allkem 所属的 Cattlin项目于2016年开启生产,产出的锂精矿主要通过卡车运往Esperance港口并出口到亚洲地区。2022年6月30日修订后的矿石储量在开采耗尽后减少了28%,至580万吨,品位为0.98%,矿石储量将在2023年上半年进行修订,包括最近的钻探和更新的资源估计量。

该矿2021年产出23万吨精矿,但2022年回收率不断走低,产出连续下滑,且精矿品位有所降低。根据 Allkem公司2022年第四季度报告,Mt Cattlin锂矿第四季度生产锂精矿1.64万吨,环比下降6.8%,同比下降68.6%,产品平均品位为5.3% Li2O。2022年全年产量为10.74万吨,同比下降53.3%,产量下降主要受到澳洲设备供应受阻、劳动力短缺、新矿体预开采推迟、回收率降低等因素影响。2022年全年装运量累计为14.08万吨,同比下降31.7%。

公司计划23财年生产14-15万吨精矿,但23财年上半年仅产出3.4万吨,下半年压力较大。受到资源规模的制约,Mt Cattlin 整体的品位和产量呈现下降趋势,按照现在的产能和资源计算,Mt Cattlin将在五年后资源枯竭。

2.4 Mt Marion扩产延期

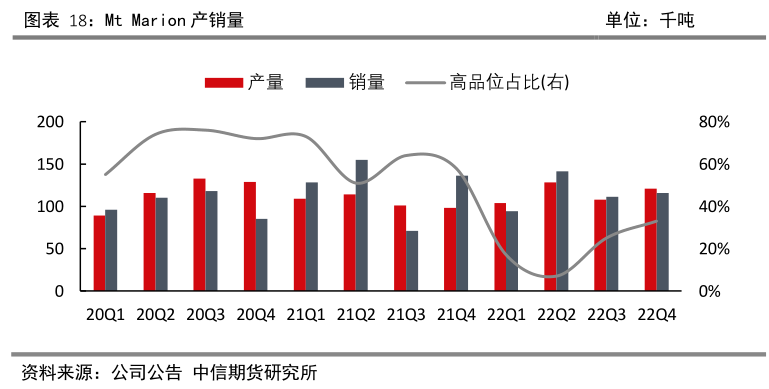

Mt Marion锂矿位于西澳Kalgoorlie区西南约40公里处。该锂矿项目于2010年10月获批开发,2015年开工建设,2017年2月开始正式生产锂精矿。由MRL与赣锋各拥有50%股权,目前产能60万吨,将在2023年4月完成扩产建设,7月满产,届时产能达到90万吨混合品位的锂精矿,相当于60万吨为6%品位。

因原矿石品位下降,Mt Marion项目2022财年销量低于指引,且2022年第二季度生产的锂精矿中仅有7.1%为高等级产品(5.4% Li2O),同比及环比均大幅降低,三四季度有所回升。2022财年Mt Marion锂精矿总出货量为44.2万吨,低于此前45-47.5万吨的指引。Mt Marion项目锂精矿产销量不及预期主要由于公司生产受到疫情影响,而且开采新矿井使得矿石开采量及高品位原矿产量均有所下降。

2.5 Wodgina是2023年主要增量项目

Wodgina矿山位于西澳大利亚州北Pilbara地区,距离黑德兰港口约109公里,由Mineral Resources和ALB共同开发,含有2.59亿吨1.17%品位的锂矿资源量及1.47亿吨1.20%品味的锂矿储量。该矿项目目前规划锂精矿产能75万吨/年。Wodgina于2017年开始进行采矿作业并于同年4月向中国客户售出第一批锂辉石原矿。2018年,MRL与雅保公司合资成立MARBL JV共同运营该矿山。2019年5月,Wodgina矿山 75万吨/年锂精矿项目建成试车,11月1日,MRL与雅保公司交易正式完成,但由于全球锂市场需求低迷,双方决定关停Wodgina矿山。

2022年5月产线一25万吨(6%品位)复产,且当季度产量2万吨锂精矿,产线二也于7月投产。产线三四各25万吨产能视情况投产和建设。2022年第四季度Wodgina精矿产量为9.2万吨,发运量为9.5万吨。复产以来合计生产精矿17.6万吨。在2023财年发运量指引为38-42万吨背景下,2023年上半年Wodgina 精矿发运量将达到24万吨。

2.6 Finniss将于23年产出精矿

Finniss项目由Core Lithium 100%控股,项目距离达尔文港仅约88公里,由多个矿区组成,基础设施条件理想。项目包含矿石资源量为1890万吨,氧化锂合计约24.82万吨,平均品位1.32%,总储量14.30万吨氧化锂、平均品位1.3%。Core Lithium首期将围绕Grants矿区露天开采,计划投入约8900万澳元,建设100万吨/年的重选装置,项目设计产能为锂精矿17.5万吨/年(SC6),在12年的开采周期内平均年产16万吨的锂精矿,年均现金成本评估为423美元/吨。该项目已于2021年完成可行性研究并开始建设,但施工进度慢于预期,投产时间从4Q22延迟至1H23。

2022年10月3日,Core Lithium宣布,以951美元/吨的成交价完成了首次锂辉石原矿的拍卖招标,共售出平均品位为1.4%的1.5万吨锂辉石原矿。该批矿石计划于2023年初从达尔文港发货,这是在锂价高位但投产延后的无奈之举。

2.7 其他锂矿

Kathleen Valley有较大潜力。该项目位于西澳大利亚州,Liontown Resources拥有其100%股权,该项目矿石资源量达到1.56亿吨,Li2O品位为1.4%,对应Li2O含量214万吨,项目的矿石储量更新为6850万吨,品位为1.34%,对应Li2O含量91.7万吨。由于融资计划顺利进行,公司于2022年6月29日做出了Kathleen Valley项目最终投资决定(FID),预计该项目将在2023年底完成建设,并于2024年第二季度实现生产。根据最终可研报告显示,Kathleen Valley项目寿命为23年,项目达产后,预计带来锂精矿产能为51.1万吨/年(sc6),在第6年增加交付约70万吨/年的锂辉石。

Mt Holland潜力巨大:SQM、Wesfarmers各持该项目50%股份,这也是西澳最大的、品位最高的未开发矿山之一,Mt Holland-EarlGrey矿床拥有锂辉石矿产资源总量1.86亿吨,平均氧化锂品位1.53%,矿产总储量8400万吨,平均氧化锂品位1.57%。推算项目生命周期内年均可产 38.3 万吨锂精矿(品位 5.5%),一期配套年产 5 万吨氢氧化锂,后续或进一步扩至 10 万吨,首次生产预计在2024年下半年。

Buldania在规划中。自2018年初,Liontown从Avoca Resources Pty Ltd (Karora Resources的全资子公司)获得Buldania锂及相关金属的100%权益后,一直在积极探索Buldania项目。Liontown的工作最初集中在含锂辉石的Anna伟晶岩上,首次确定了15Mt1.0% Li2O的指示和推断矿产资源估算(MRE),其中包含14万吨Li20。Buldania项目距离珀斯以东约600公里。该地点靠近Marion和Bald Hill锂矿床,地质条件相似,该项目靠近主要的公路和铁路基础设施,可直接通往南部200公里外的埃斯佩兰斯港.

另外,Global Lithium 所属的 Marble Bar和Manna锂项目目前仍在进行勘探工作,并公布了勘探结果。Marble Bar锂项目(MBLP)位于西澳大利亚皮尔巴拉地区的黑德兰港东南150公里处,有公路相连,交通较为便利,2022年12月,公司报告锂矿资源量为1800万吨,Li2O品位为1.0%。较2020年6月宣布1050万吨增加了71%。2022年10月,Global Lithium以6000万美元现金加特许权使用费的价格,从Breaker Resources NL手中收购Manna项目20%的权益从而实现100%控股。2022年12月,公司报告锂矿资源量升级为3270万吨,Li2O品位1.0%。这一更新比2022年2月发布的990万吨(1.14%)增加了230%。

三、南美锂盐湖资源极为丰富

全球锂资源主要集中于盐湖卤水中,而这部分资源多分布在南美的阿根廷、智利、玻利维亚三国的“锂三角”地区,这些盐湖具有锂离子浓度高、镁锂比低的特点,项目也大多采用盐田浓缩-沉淀法提取,具有工艺成熟可靠、生产成本低的优势,但由于前期需要建立大规模盐田,资本支出较高、生产周期也更长。

从产能设计来看,南美盐湖主要项目产能总计达到88万吨LCE,已经超过2022年产量之和,按照规划,这些项目中的大部分将在25-26年之前投产。而就目前来看,南美主要产出的盐湖还是以四大湖为主,分别是Atacama、olaroz、Cauchari 、Hombre Muerto。

从南美主要盐湖资源禀赋来看,Atacama无论从资源量还是浓度都是盐湖之首,其地位等同格林布什在硬岩矿中的位置,ALB和SQM合计在该盐湖规划32.5万吨LCE。此外我们也可以看到有更多的盐湖项目正在建设中,虽然体量更小但是也不可或缺,赣锋锂业、西藏珠峰、紫金矿业等中资企业也开始在南美盐湖布局,且项目进度快,部分将于2023年投产。

3.1 Atacama是全球产能最大的盐湖

智利Atacama盐湖位于智利北部沙漠腹地,是地下盐水矿床,覆盖面积约2800平方千米,是目前全球开发程度最高、产量最大的盐湖,具有锂离子浓度高且镁锂比低的特点,极具成本优势。Atacama盐湖主要由ALB和SQM控制生产,两者均从智利政府机构CORFO租赁矿权,在不同的划分区域内开采钾、锂资源。

SQM目前在智利Atacama拥有锂资源量达到1080万吨锂金属量,折合5749万吨碳酸锂当量,其中探明+控制等级合计820万吨金属量,折合4365万吨碳酸锂当量,锂离子浓度高达1835mg/L(全球最高),镁锂比仅为6.5:1。目前配套锂盐产能18万吨,2022年全年完成15.6万吨的产量目标,超过此前计划。另外SQM已完成对中国锂盐工厂收购,将硫酸锂从智利出口至中国后再加工为氢氧化锂,这部分拥有年产能3万吨,计划在2023Q2投产,届时公司锂盐总产能21万吨。此外公司2024年目标为将智利的锂盐产能升至21万吨,这使得其在Atacama的总产能升至24万吨。

SQM在租赁协议截止到2030年12月30日,提锂限额为220.6万吨LCE。截至2022,已开采约46万吨,根据剩余额度来计算,在接下来8年时间里,每年平均产量不足22万吨LCE。此外,Cofro向盐湖提锂企业征收资源税的方式为阶梯累进式,纳税基准价格为向第三方销售的锂产品均价。目前锂产品资源税的税率分为6个档次,最高达到40%。在碳酸锂销售均价分别为40000美元/吨、50000美元/吨、56000美元/吨时,企业需上缴的资源税分别为13372美元/吨、17372美元/吨、19772美元/吨。据SQM公告,公司2022年合计向Corfo上缴33亿美元资源税。

2015年ALB通过并购Rockwood进入锂行业,并于2016年底与智利Corfo重新签订Atacama盐湖租约,根据雅保在2016年底与智利Corfo重新达成的协议,Atacama盐湖的租约期限延长至2043年,矿权面积约167平方公里,拥有锂资源总量794万吨LCE,浓度为1959mg/L。允许开采的资源量为46.41万吨金属锂,折合247万吨LCE。在2022年新增的 La Negra 3/4两条产线共4万吨碳酸锂项目之后,ALB目前在Atacama已建成约8.5万吨/年的碳酸锂产能。

为了追求更高的产出和资源保障,ALB启动Salar Yield提高项目以支持La Negra提高效率和可持续性。

3.2 Cauchari-Olaroz 2023年共新增6.5万吨产能

Cauchari-Olaroz盐湖区是阿根廷重要的盐湖项目聚集区,包括赣锋锂业、Lithium Americas(LAC)、Allkem等公司在此处进行盐湖提锂。其中目前在产的主要是Olaroz-Allkem项目,而赣锋锂业和LAC控制的Cauchari-Olaroz盐湖项目在多次延期后仍在建设中。

Allkem控制的Olaroz 盐湖项目位于阿根廷北部的Jujuy 省,距离省会Jujuy市西北部约230公里。该项目位于海拔3900米处,在运营环境和当地基础设施方面都得到了有利条件的支持,降雨量少,气候干燥,为盐水蒸发提供了天然条件。附近有三个主要的海港,分别是阿根廷的布宜诺斯艾利斯、智利的安托法加斯塔和伊基克,都有提供国际运输服务,通过公路或铁路可以方便地到达。该项目拥有1620万吨LCE资源量,锂离子浓度达到690mg/L,为了支持Olaroz项目的后续发展,公司于2020年获得Cauchari部分权益,Cauchari含有480万吨测量和指示碳酸锂当量(LCE)资源,150万吨推断LCE资源和1490万吨测量和指示钾肥(KCI)资源。合并后的Olaroz和Cauchari资源为22.5Mt LCE,使其成为世界上最大的卤水资源之一。

该项目从2014年开始生产碳酸锂,目前具有1.75万吨碳酸锂产能,2022年完成1.4万吨产量,其第二阶段的扩建正在进行中,完成后将每年额外提供25000吨技术级碳酸锂,其中9500吨的新产量将被用作Naraha氢氧化锂工厂的原料,预计将在H2 CY23进行首次调试,并在两年的时间内达到25000吨/年的全部产能。Cauchari矿产资源位于Olaroz锂厂南部边界附近,具有类似的卤水特征,在考虑潜在的第三阶段扩张时提供了额外的选择。

Minera Exar控制的Cauchari-Olaroz区域毗邻 Alkem 旗下在产的Olaroz盐湖提锂设施,赣锋锂业持有Minera Exar公司的46.67%股权,为第一大股东。根据2019年5月的矿产储量估算,Cauchari-Olaroz资源量约合2458万吨LCE,平均锂离子浓度为592mg/L,锂资源储量支持年产量超过40,000吨电池级碳酸锂并超过40年。赣锋/LAC项目一期设计产能4万吨LCE,原定2022年底实现投产,目前在进行调试,投产推迟到2023年上半年。二期至少新增2万吨,或将于2025年投产。

3.3 Hombre Muerto 盐湖周边有多个项目

Hombre Muerto 盐湖位于阿根廷卡塔马卡省普纳高原地区,具有丰富的锂资源。该盐湖目前已被Livent、Allkem、POSCO、Galan等多家公司开发,主要的盐湖项目有Fenix、Sal de Vida、Sal de Oro、Hombre Muerto West、Hombre Muerto North 等。

Livent-Fenix项目。该项目1997年开始运作,已经有25年的历史运作,且可以不受时间和数量限制地提取锂卤水。根据最新的资源与储量报告,该项目资源面积约600平方公里,深度可能延伸到地下900多米,测定的+指示的达707万吨LCE,总资源量有1182万吨LCE,且均为锂离子浓度高达740 mg/L的高档卤水锂。

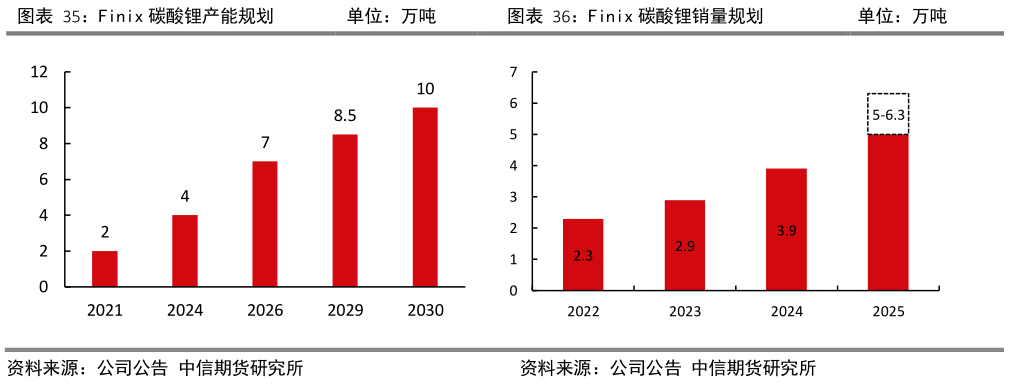

Fenix盐湖项目目前拥有2万吨碳酸锂产能,原计划22年底扩产1吨产能,并在23年底达到4万吨/年的产能。按照最新的计划,公司将在2023 H1和2024 Q1各增加1万吨产能,2026年实现7万吨,2030年远期规划目标实现碳酸锂10万吨。

Allkem-Sal de Vida项目。Sal de Vida项目由Allkem控制生产,资源估算为685万吨碳酸锂当量(LCE),平均品位为752 ppm Li,杂质含量低,使Sal de Vida成为全球质量最高的卤水之一。储量估计为174万吨LCE,支持40年的项目寿命。该项目通过Salar del Hombre Muerto工厂的蒸发和加工操作,主要生产电池级碳酸锂。第一阶段的初始生产目标为1.5吨/年,建设于2022年1月开始,调试和首次生产预计在2024年中期,且在第一阶段至少有30%能源来自于太阳能。第二阶段的建设预计将在第一阶段建设完成后开始,第二阶段的生产大约在那之后24个月开始。

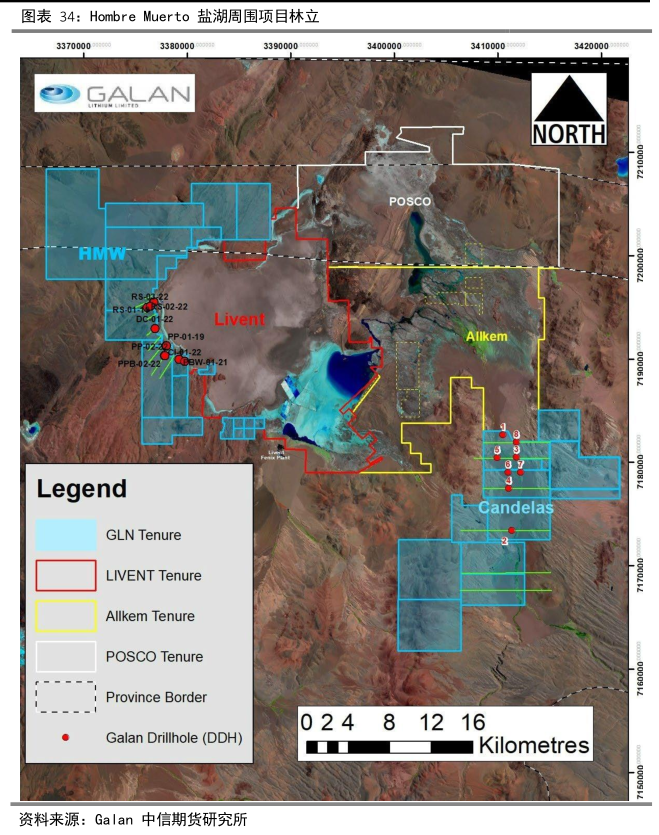

Galan-HMW & Candelas项目。Hombre Muerto West (HMW)项目位于Hombre Muerto盆地的西部,与Allkem公司,Posco公司和Livent公司的盐湖项目相邻,由 Galan Lithium公司全资持有。除了HMW项目外,东南方向的Candelas 盐湖项目也属于Galan Lithium 公司。

根据Galan Lithium 公司最新公告,HMW项目矿产资源增加到原来的2.5倍至580万吨LCE,资源浓度为866mg/L,是阿根廷最大的优质资源之一;另一处Candelas区域指示的资源量为68.5万吨LCE,锂离子浓度为672mg/L,Galan Lithium合计锂资源量为653.1万吨LCE。

公司的PEA结果显示,HMW项目以2万吨的碳酸锂年产能可持续生产40年。项目总投资为4.39亿美元,其中4000吨中试项目将于2023年Q2批准,H2开始建设,并于2025年开始正式投产。Candelas项目将在23年Q2进行评估,PEA结果显示可以1.4万吨的年产能持续生产25年。

POSCO- Sal de Oro项目。项目概况:Sal de Oro 盐湖项目由韩国 POSCO公司持有,该项目位于Allkem公司Sal de Vida项目北部。2018年8月,公司出资2.8亿美元收购 Galaxy Resources公司开发的Sal de Vida项目北部矿权,随后成立POSCO Argentina公司负责项目的运营。经过进一步的资源评估,该项目的锂资源量由收购时的220万吨提升至1350万吨,锂离子浓度约920mg/L,具有镁等杂质的含量较低的特点。22Q1正式公司启动项目建设,计划在 2024 上半年投产2.5万吨氢氧化锂。POSCO集团还计划从2024年底开始将产能提高到 5 万吨,至2028年产能将逐步增加到10万吨。

3.4 Rincon 盐湖主要由Rincon和Argosy Minerals公司开发

Rincon盐湖位于阿根廷萨尔塔省与胡胡伊省的交界处,临近阿根廷与智利的边境,该盐湖交通便利,周边有铁路穿过。目前在 Rincon 盐湖周边开展盐湖提锂项目的企业主要有Rincon、Argosy Minerals等,其中 Rincon 公司的采矿面积最大。

Rincon公司拥有的采矿权面积超过800平方公里,占整个Rincon 盐湖区域的94%以上。2022年Rio Tinto以8.25亿美元收购Rincon Mining进入阿根廷盐湖锂资源的开发领域。根据Rincon公司2021年更新的资源量及储量数据,该项目盐湖总的资源量达到1177万吨LCE,其中探明+控制的锂资源量为580万吨LCE,占总资源量约一半,平均锂浓度为 390mg/L,另外根据部分区段的样本数据,该盐湖卤水的镁锂比在 9.4-10.8 之间。根据Rincon的规划,设计年产5万吨碳酸锂,已在矿区建成了试验工厂,该项目采用原卤吸附+膜分离的工艺,预计在2025年投产,此外,公司计划开发一个年产3000 吨的碳酸锂一期工厂,以在2024 H1加速进入市场。

属于Argosy Minerals公司的项目位于Rincon盐湖的东部,项目邻近高速公路,交通便利,此外还靠近天然气管道和太阳能发电厂,拥有充足的能源供应。根据公司公告,Argosy锂项目锂资源量(测定的+指示的)为4.9万吨,折合24.5万吨 LCE。Argosy公司的Rincon 2000吨项目原计划在2022年年中开始投产,后延期至2023Q1。公司计划于2023H1开始兴建额外的1万吨/年的碳酸锂产能,正在等待监管部门的环评批准。

3.5 西藏珠峰Sal de los Angeles盐湖规划5万吨产能

Sal de Los Angeles (SDLA)项目位于阿根廷萨尔塔省的普纳高原地区,几乎覆盖了Diablillos盐湖的100%,矿区面积为11650公顷。距离智利港口安托法加斯塔港口700公里,靠近Hombre Muerto盐湖。SDLA项目由加拿大Lithium开发,2017年被西藏珠峰旗下参股公司并购,2022年与蓝晓科技、启迪清源、中电建国际等合作推进年产5万吨碳酸锂当量产能建设。该项目总投资约45.5亿元,计划2022年底前竣工并投入运行,2023年达产,但2022年11 月 14 日,西藏珠峰发布公告称,由于未能就融资方案达成确认意见,公司终止与SDLA 盐湖项目的 EPC 供应商中电建国际签署的框架协议,这将导致项目进展延期。

在2010年至2017年期间,该工程投资约2000万加元。NI 43-101报告指示的碳酸锂资源量为164万吨,推断的资源量为41万吨LCE,浓度均为501 mg/L。该项目镁与锂的平均比例较低,仅为3.8。

3.6 紫金矿业3Q盐湖规划产能2万吨,2023年底建成

3Q项目位于著名的南美“锂三角”,为全球同类项目中规模最大、品位最高的项目之一,拥有碳酸锂当量资源量约763万吨、锂离子浓度边界品位400mg/L,其中储量为167万吨,占探明+控制资源量的31%,平均锂离子浓度786mg/L。一期计划年产2万吨电池级碳酸锂,预计于2023年底建成投产;项目还开展了4-6万吨/年碳酸锂的初步研究,未来有望通过优化工艺设计方案,进一步提升锂回收率和产量。同时,为减少项目碳排放,项目将大幅提高清洁能源使用和推广力度。

在成功打通碳酸锂优化工艺流程,生产出20公斤合格碳酸锂产品后,2022年11月26日,紫金矿业旗下阿根廷3Q盐湖锂矿项目小预浓缩池建设全面完工,并注入卤水,开启正式晒卤,比计划提前一个月。该小预浓缩池总面积74万平方米,共分两系列,包含8个蒸发池和2个混合池,完全蓄卤可达145万立方米,一期蓄卤量83万立方米。

3.7 Centenario-Ratones 产能规划2.4万吨,2024年投产

法国Eramet(50.1%权益)和青山公司(49.9%权益)控制的位于阿根廷萨尔塔省的Centenario-Ratones 盐湖,盐湖总面积约500平方公里,探明储量110万吨碳酸锂当量、资源量近1000万吨碳酸锂当量,平均锂离子浓度436mg/L。

根据公司公告,2022年上半年在阿根廷启动的Centenario锂厂(一期)的建设按照宣布的时间有序推进。工厂的调试和投产预计将于2024年第一季度开始,而到2025年下半年产量将完全增加到2.4万吨LCE。位于Centenario的工业规模试验工厂目前已连续运行两年多,显示 Eramet 开发的 DLE 工艺极具竞争力。Eramet与其第一阶段的合作伙伴青山一起,已开始对该项目的第二阶段扩建潜力进行可行性预研究。虽然仍处于初步阶段,但该研究正在调查从第一阶段开始将年生产能力翻一番的潜力。

3.8 Mariana-赣锋锂业2万吨氯化锂产能建设中

Mariana项目位于阿根廷萨尔塔省的Salar de Llullaillaco盐湖,由赣锋锂业子公司控制。项目基础设施良好,周边有51号国家公路和27号省道,距离萨尔塔市大约430公里路程,那里有铁路连接阿根廷的萨尔塔市和智利的港口城市安托法加斯塔。Mariana项目锂资源总量为约合812万吨LCE,浓度为319mg/L,已在2019年完成可行性研究,项目规划一期年产2万吨氯化锂,在 Llullaillaco盐湖上采用沉淀法蒸发晒卤后、将老卤运至阿根廷 Güemes 工业园区进一步加工生产氯化锂。阿根廷时间2022年5月30日,赣锋Mariana盐湖项目举行开工仪式。仪式上,赣锋宣布将投资约6亿美元,建设年产2万吨氯化锂生产基地。

3.9 Pastos Grandes-LAC

Pastos Grandes 盐湖项目位于阿根廷萨尔塔省普纳高原中部的 Los Andes 地区,距离萨尔塔市231公里,距离Caucharí-Olaroz大约100公里高速公路距离。项目占地面积12619公顷,海拔3800米,主要矿产资源为锂和钾,总测量和指示资源为412万吨LCE。在 2019 年完成的可行性研究中,该项目可以以2.4万吨电池级碳酸锂年产量生产40年,根据该计划,Pastos Grandes项目将在其生命周期内以两种不同的产量运行。在第一阶段,产量将达到2.1吨/年的高纯度电池级碳酸锂,第二阶段,一旦有更多的蒸发池投入使用,产量将增加到2.4万吨/年。

2022年1月25日,LAC公司完成了对Millennial Lithium Corp.和其100%拥有的Pastos Grandes项目的收购,实现对该项目的100%控股。公司批准了一项发展计划和约3000万美元的预算,以推动Pastos Grandes做出建设决定,预计将在2023年下半年完成。

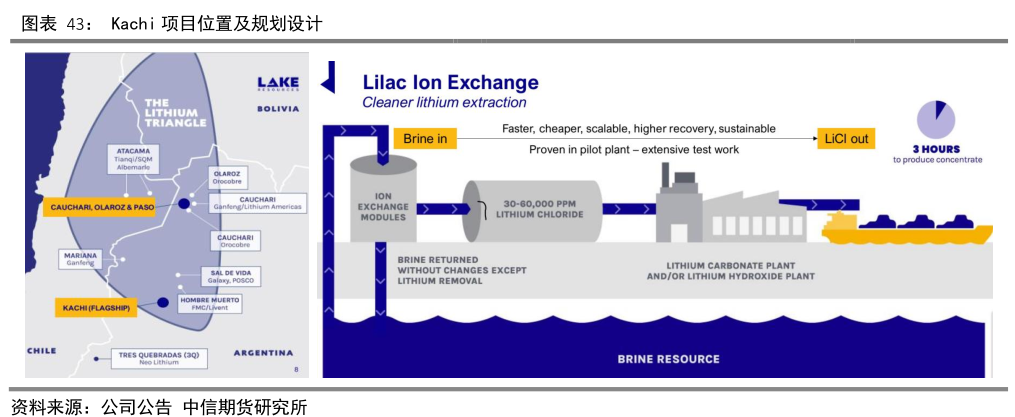

3.10 Kachi-Lake Resources

Kachi盐湖项目位于锂三角南端的阿根廷Catamarca省,海拔3000米,占地面积达到705平方公里。项目距 Antofagasta de la Sierra 镇以南约 45 公里,Lake Resources 公司拥有该盐湖项目 100% 的股份。该项目指示的资源量达到220万吨碳酸锂当量,推断资源310万吨。根据Lake Resources 公司2020年4月发布的预可研结果,Kachi 盐湖项目项目寿命为25年,设计产能为电池级碳酸锂2.55万吨/年。2021年 3月,公司对可研结果进行更新,基于项目丰富的锂资源量,公司开始研究将碳酸锂年产能翻倍至5.1万吨。

截至2023年2月,示范厂成功运行1000小时以上,预计将在未来几个月内完成4万升氯化锂到碳酸锂的转化,项目最终可行性研究将在2023年中期完成。

3.11 其他大型待开发盐湖

玻利维亚的Uyuni 盐湖是全球最大的盐湖卤水型锂矿,由玻利维亚国家锂业公司(YLB)运营,位于玻利维亚西南部的波托西省,临近安第斯山脉顶峰。Uyuni 盐湖卤水锂浓度较高,杂质含量较低,该盐湖锂资源量为2110万吨,折合碳酸锂当量超1亿吨,浓度500-600mg/L。由于玻利维亚政府对外资参与矿产资源开发非常审慎,自2008年政府对Uyuni盐湖正式启动工业开发至今,由于技术的落后,碳酸锂年产量不足300吨。

Lithium X 控制的Salar De Arizaro项目占地33,846公顷,覆盖了Arizaro盐湖西部和东部的部分地区,所在的Arizaro盐湖面积19.7万公顷,是世界第三大盐湖。该项目包括11个采矿权,一条高速公路和铁路将该项目与智利和波西托斯连接起来,目前还处于勘探阶段。

Maricunga盐湖项目是全球品位最高的锂盐湖项目之一,项目位于智利北部阿塔卡马第三区科皮亚波东北170公里处,海拔3800米,该项目总面积为4463公顷,基础设施建设完善,当地建有若干条支持运输重型设备的高速公路。公司报告,Maricunga 盐湖项目测定的+指示的锂资源量为290.6万吨LCE,平均锂离子浓度为1167mg/L。根据计划,将在2026年Q2投产1.52 万吨 LCE产能。

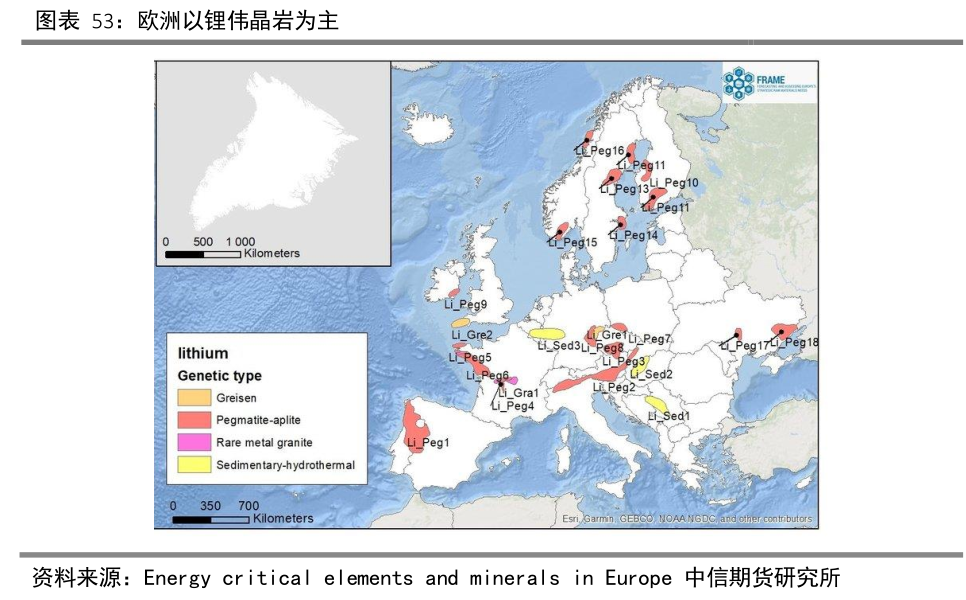

四、欧美锂矿资源开发少

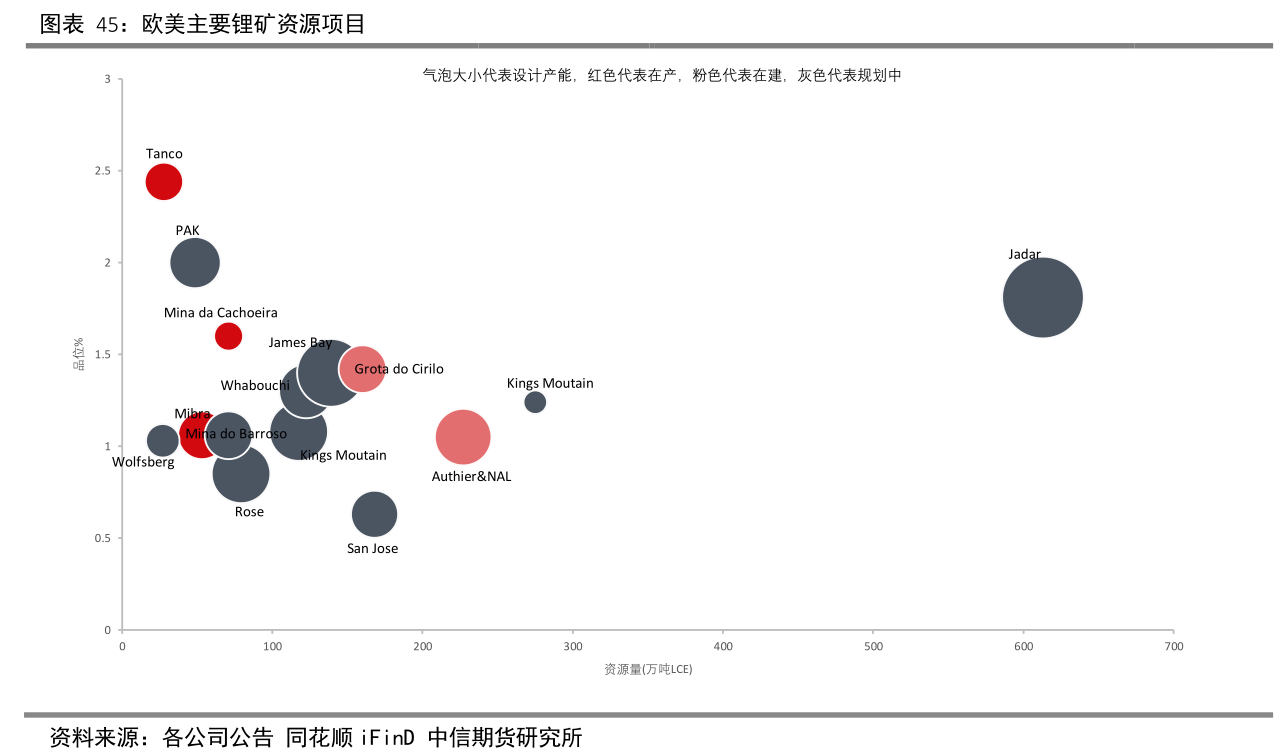

欧美锂矿资源较为丰富,但开发进展较为缓慢,多数项目尚未开工。目前在产的锂资源项目主要有北美的Tanco、Silver Peak,南美巴西的Mibra和Mina da Cachoeira,产量都不是很大,欧洲更是仅有葡萄牙的一个锂矿每年开采1200吨,用于陶瓷行业。就目前而言,美洲由于政策的支持将能更快推进锂矿项目建设和投产,而欧洲由于环保方面的压力,锂资源开采将变得愈发艰难。

就目前待投产项目而言,主要以美洲居多。欧美主要项目合计设计产能高达57万吨LCE,然而具体能否投产却面临很多不确定性。美洲方面由于有美国的政策支持,锂矿开发或将进展更顺利;而此前,欧洲化学品管理局提出将锂列为有毒有害的物质,若最终得以支持将对欧洲的锂矿项目造成巨大的打击。

4.1 北美项目仅Tanco和Silver Peak两个项目在产

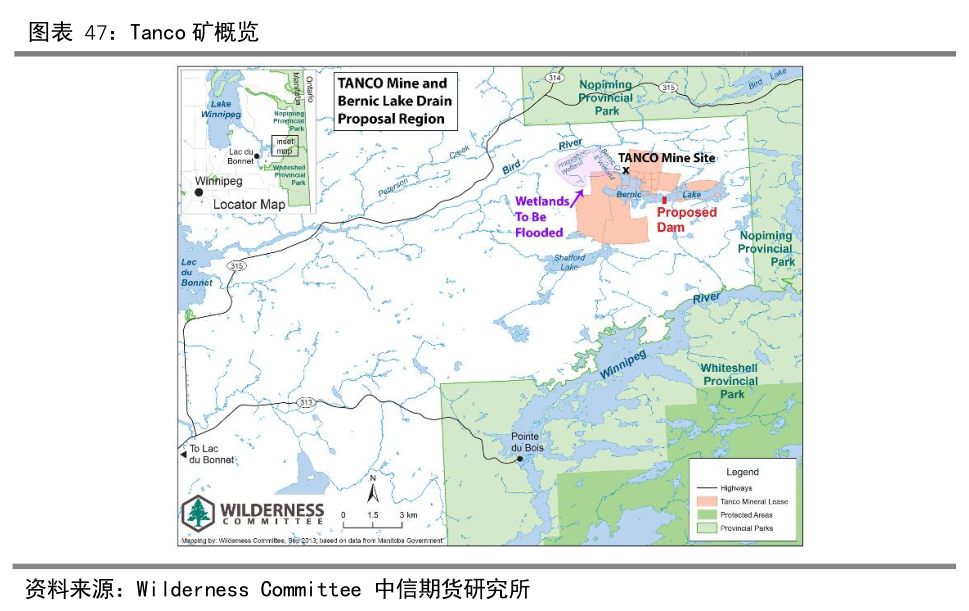

中矿资源的Tanco矿是加拿大唯一在产锂矿。根据中矿资源发布的公告,Tanco项目的矿石储量(探明的+控制的)为460.28万吨(Li20≥1%),平均品位为2.44 LiO%,Li2O含量为11.22万吨,对应碳酸锂当量为27.75万吨,是世界上储量最大的铯榴石矿山。中矿资源于2019年获取了Tanco矿山全部权益。

Tanco矿山现有采选产能18万吨/年,入选品味1.66%左右,年产3万吨锂精矿,折合碳酸锂约4000吨,截至2022年三季度已运出2万吨锂辉石精矿。2023年2月20日据中矿资源公告,为进一步开发利用Tanco矿山锂矿和铯镏石矿资源,公司拟通过下属全资公司Tanco投资建设100万吨/年采选项目,项目总投资额约为1.76亿加元,项目建设期为2023年至2024年。100万吨/年选矿厂的建成投产,将扩大公司锂盐、铯盐业务原料的生产规模,带来10万吨左右锂精矿。

Albemarle(ALB)-Silver Peak是美国唯一在产盐湖。该项目位于美国内华达州的克莱顿山谷中,主要资源为地下的含锂盐水,项目从克莱顿谷盆地挖掘的盐水在18到24个月的时间里通过太阳蒸发浓缩提锂。该项目最早开工于1966年,ALB于2015年通过收购Rockwood公司控制Silver Peak项目。根据ALB 2021年公告,Silver Peak项目中锂资源量为9.79万吨,品位为128.7 mg/L,对应Li2O含量为21.1万吨,折合52.1万吨碳酸锂当量;其中储量为6.1万吨,对应Li2O含量为13.1万吨,折合32.5万吨碳酸锂当量。根据公告,该项目年产碳酸锂4500吨左右,ALB计划投资3000万至5000万美元,到2025年将Silver Peak的产量增加一倍以此来充分利用卤水权。

4.2 美国主要待投产项目超过15万吨LCE

美国Carolina项目。Piedmont公司Carolina锂项目资源量合计为4420万吨,Li20品位为1.08%,对应碳酸锂当量为117.5万吨。该项目位于著名的卡罗莱纳锡锂辉石带的世界级矿产资源上。由于紧邻锂和副产品市场,该综合项目将包括拟议中的矿山、锂辉石选矿厂和氢氧化锂转化厂。该项目全面投产后,预计每年可生产3万吨氢氧化锂。公司的目标是在2023年获得必要的许可证和批准,在2024年开始建设,并在2026年开始生产锂辉石精矿和氢氧化锂。

美国Kings Mountain项目。该项目由美国雅宝控制,Kings Mountain锂矿床最早于1900年左右开采,1956年开始大规模开发,目前是北美最大、最重要的锂资源产地。项目资源量合计为8969万吨,平均Li2O品位为1.24%,对应Li2O含量为111.30万吨,碳酸锂当量为275.23万吨。2012年一座全新的年产5000吨的电池级氢氧化锂工厂建成投产,后来该矿山因成本经济性不高被关停, Kings Mountain矿区研究继续取得积极进展。

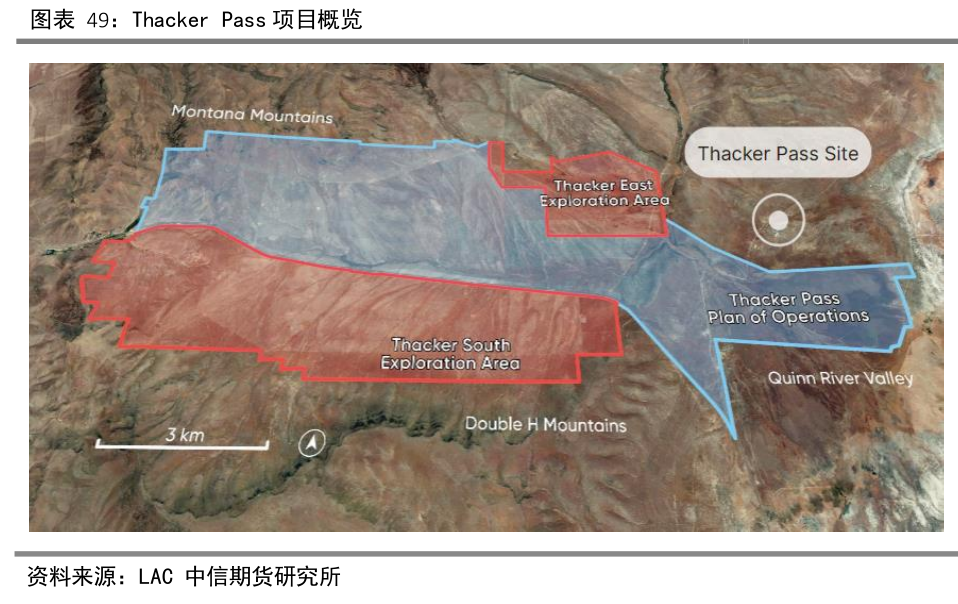

美国Thacker Pass黏土矿项目。该项目由LAC控制,项目位于一个死亡火山内,在最初的喷发和崩塌之后,火山口盆地形成了一个大湖,湖水中锂含量极高,形成了富含锂的粘土。总的锂资源量为370万吨LCE,品位为3160ppm Li。Thacker Pass的目标是每年8万吨电池级碳酸锂,将分两期建设,年产能分别为4万吨的第一阶段和第二阶段。第一阶段的生产预计将于2026年下半年开始。该项目预计将在建设期间创造1,000个就业岗位,在运营期间创造500个就业岗位。

美国Clayton Valley黏土矿。该黏土矿由Cypress开发,地址位于美国内华达州西南部,与Albemarle的Silver Peak项目位置相邻,同在克莱顿山谷里。Cypress公司Clayton Valley项目的资源量为15.40亿吨,Li品位为882.4 ppm,折合碳酸锂当量为723.7万吨,储量为128.2万吨LCE,足够以2.74万吨LCE年产能生产40年。

美国Rhyolite Ridge黏土矿项目。Loneer和Sibanye控制的该项目在Silver Peak锂矿以西25公里处,海拔约1800米,年平均降雨量10毫米。Rhyolite Ridge锂项目的资源量为1.61亿吨,平均品位为1600 ppm (Li),对应的Li2O含量为55.5万吨,该项目的总矿石储量为6630万吨,品位为1797 ppm (Li),对应Li2O含量为25.6万吨。根据可行性报告,该项目年产2.06万吨碳酸锂,矿山寿命26年,或将于2023 年年中开始生产。

4.3 加拿大主要待投产项目超过10万吨LCE

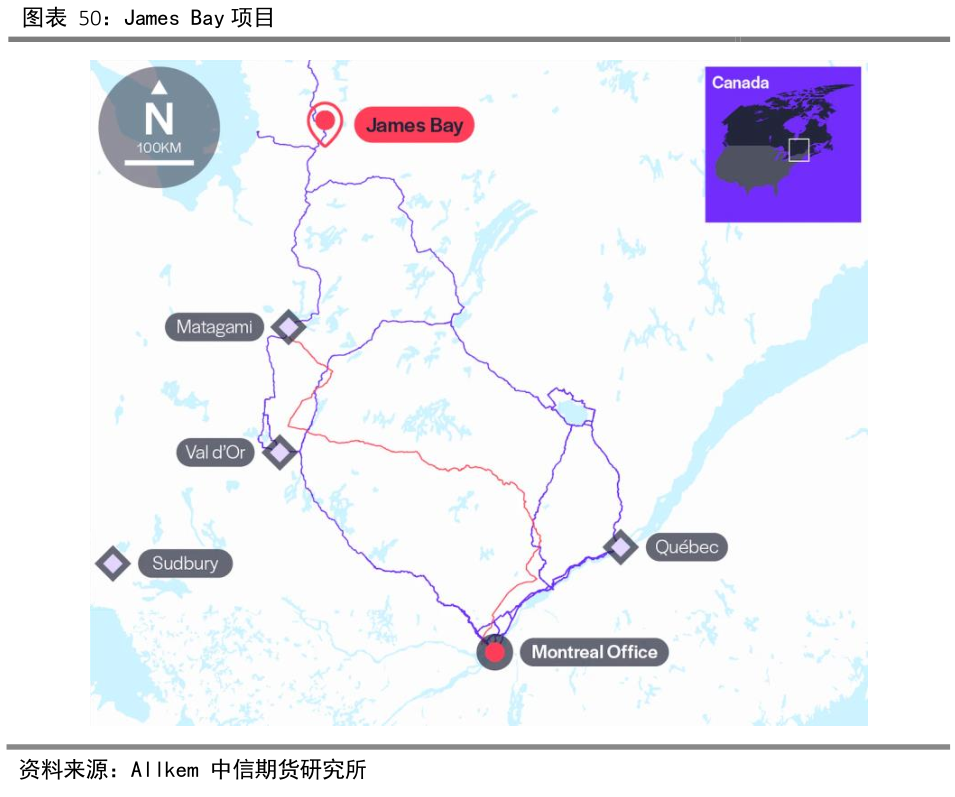

加拿大James Bay。Allkem 控制的James Bay锂矿项目位于加拿大魁北克北部行政区,大约在詹姆斯湾东部130km处。2021年可行性研究显示,该项目的矿产资源估计为4030万吨(Li2O为1.4%),矿石储量为3720万吨(Li2O为1.3%)。可支持平均每年生产32.1万吨 5.6% Li2O锂辉石精矿,矿山寿命约19年。与Mt Cattlin的操作类似,该工艺工厂的设计目的是生产6.0%的Li2O精矿,具有操作灵活性,可以通过将Li2O品位降低到5.6%来提高回收率。工艺流程包括破碎和致密介质分离,也类似于Mt Cattlin。晶体粒度较粗,因此不需要研磨和浮选方法,有助于降低操作成本。

在收到必要的环境和其他批准后,James Bay项目计划于23年年初开始施工,并于24年上半年投入使用。基础工程已开始,主要设备、临时装置、合同和建筑许可证的采购工作也已开始。

加拿大Whabouchi。Nemaska控制该项目100%的股权,该项目是一体化的锂项目,矿山和加工厂建成后,公司将矿山生产的锂辉石精矿直接运输到电化学工厂以生产高纯度的氢氧化锂产品。根据Nemaska Lithium 公司2019年6月公布的数据,Whabouchi锂项目资源量为3788万吨,Li2O品位为1.30%,对应Li2O含量为49.48万吨,碳酸锂当量(LCE)为122.46万吨。Whabouchi矿山和选矿厂预计在2024年底完工,并在2025年上半年首次向主要客户销售锂辉石精矿,该项目设计产能20.5万吨精矿,锂辉石品位为6.25%,折合碳酸锂2.56万吨。另外氢氧化锂工厂平均每年生产3.4万吨氢氧化锂。

加拿大PAK。Frontier Lithium控制的PAK矿床的测量、指示和推断矿产资源为990万吨,平均为2% Li2O。该矿床含有一种罕见的技术/陶瓷级锂辉石,其固有铁含量较低(Fe2O3低于0.1%)。根据PEA报告,该项目设计产能2.3万吨氢氧化锂,设计寿命26年。预计2026年开始锂精矿生产,2028年Q1开始锂化学品生产。

加拿大Authier和North American锂项目(NAL)。两个项目总资源量8780万吨,氧化锂品位平均1.05% ,股权为Sayona75%、Piedmont 25%。NAL包括一个锂矿,一个选矿厂和部分完成的碳酸盐工厂,Sayona将从Authier提取的矿石与NAL矿石混合,以提高工厂的性能和经济效益,NAL的目标是成为北美第一家也是唯一一家从采矿到加工和下游的综合运营商。该项目设计产能22.6万吨锂精矿,已经在2023年1月破碎回路调试成功,将于2023年3月生产第一批锂辉石精矿,预计2023年7月首次发货,计划在24财年上半年发货四次。预计NAL在FY24上半年生产锂辉石精矿8.5万吨-11.5万吨

4.4 拉美锂矿项目集中在巴西

巴西Mibra即将增产。AMG巴西公司经营的Mibra矿位于里约热内卢西北约225公里处,米纳斯吉拉斯州联邦地区贝洛奥里藏特西南约130公里处。该矿自1945年以来一直在运行,主要生产钽、铌和锂精矿。AMG估计该矿产资源目前的寿命约20年以上,确定的矿产资源2030万吨,氧化锂品位1.06%。Mibra项目目前一阶段9万吨锂精矿在产,AMG巴西公司将把锂辉石产量增加4万吨,使其产能达到每年13万吨。该项目目前正在进行详细工程设计,计划于2023年第一季度进入调试,2季度进行试运行。三阶段将于2026年5月产能扩至16.5万吨。

巴西Mina da Cachoeira有扩产计划。项目由Companhia Brasileira de Lítio(CBL)控股,位于巴西米纳斯吉拉斯州,拥有完善的基础设施和便利的交通,该锂矿储量为240万吨,具有高品位的锂矿石(1.6% Li2O)。2016年,Mina da Cachoeira项目达到目前的锂辉石精矿年产3万吨和1500吨碳酸锂,公司计划在2025年之前实现产品产量翻倍。

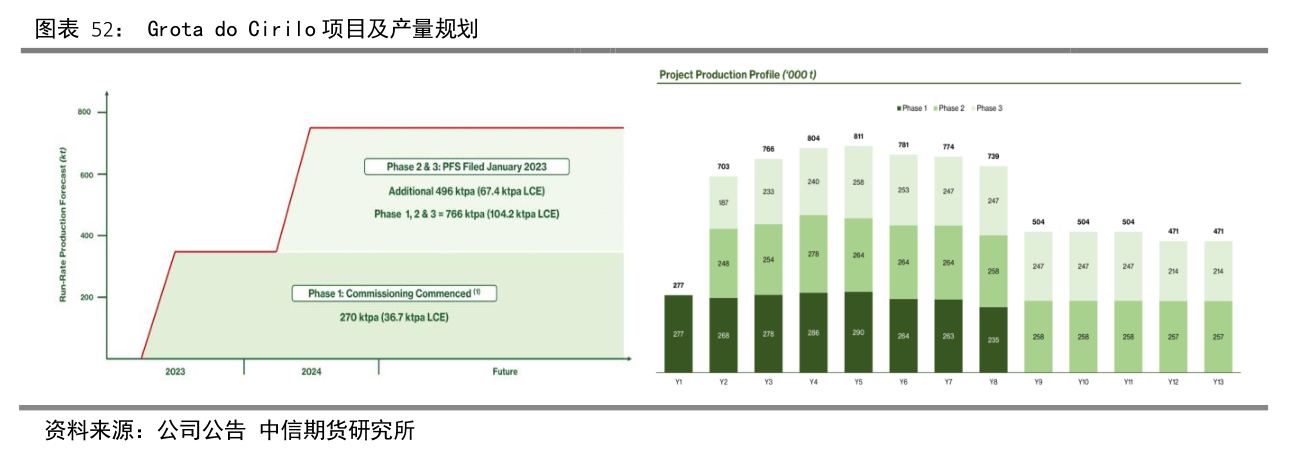

巴西Grota do Cirilo是美洲最大的锂硬岩矿项目。Sigma Lithium 100%拥有Grota do Cirilo资产,这是美洲最大的锂硬岩矿床,2022年4月,Sigma Lithium公司发布公告更新了Grota do Cirilo锂项目Xuxa矿区和Barreiro矿区的矿石储量数据。其中Xuxa矿区的储量(证实的+概略的)为1180万吨,氧化锂品位为1.55 %,对应45.2万吨LCE当量;Barreiro矿区的储量(证实的+概略的)为2180万吨,氧化锂品位为1.44%,对应73.0万吨LCE当量。Grota do Cirilo毗邻一条主要的河流,Jequitinhonha河,这条河提供了它的水需求。该物业距离为其提供电力的Irapé水电站也有50公里。该项目可通往主要道路和港口,其产品可从这些港口运往亚洲、欧洲和北美市场。

自2018年以来,Sigma Lithium一直在试点规模上生产环境可持续的电池级锂精矿。商业运作计划包括,在第一阶段的产能为每年27万吨5.5%品位锂精矿(3.67万吨LCE),在第二阶段和第三阶段上升到76.6万吨(10.42万吨LCE)。第一阶段生产预计在2023年4月开始,第2和3阶段的可行性研究和详细工程预计在2023年第一季度进行,相应的施工也将于2023年下半年启动。

墨西哥Sonora是全球最大黏土项目之一。Sonora 锂黏土项目位于墨西哥的索诺拉州,其提锂工艺兼具矿石提锂以及盐湖提锂的优点,既能够以类似矿石提锂的速度在短时间内完成提锂过程,也能够以类似卤水提锂的成本以较低成本完成提锂。项目正处于建设中。根据SRK Consulting资源评估报告,该项目总锂资源量为约合882万吨碳酸锂当量,浓度约为3480ppmLi。随着对Bacanora的要约收购完成,赣锋锂业持有Bacanora公司及Sonora锂黏土项目100%股权。项目一期产能2万吨氢氧化锂尚在建设中,计划2023年投产,二阶段产能将翻倍,这将于2027年完成。

4.5 欧洲仅零星小矿在产,新项目流产概率大

欧洲锂资源以伟晶岩为主,尽管欧洲汽车工业发达,是全球主要电动车销量地区之一,但截止目前暂未有大型锂资源开采项目。目前,欧洲主要有Alvarroes有2万吨采矿项目,主要制作2.5%品位的精矿用于陶瓷行业。未来几年有建成投产潜力的包括德国的Zero Carbon、奥地利Wolfsberg、西班牙San Jose、芬兰Keliber、捷克Cinovec等项目。而有望成为欧洲最大锂矿项目的Jadar因环保问题被无限期推迟了。

奥地利Wolfsberg。European Lithium持有的Wolfsberg锂矿项目位于奥地利Carinthia,位于维也纳西南270公里处,是一个硬岩锂矿床。公司于2018年第二季度成功完成了预可行性研究(PFS)。PFS显示项目资源量为1098万吨,Li2O品位为1%,储量为630万吨,品位为1.17%的。公司的目标是在2025年第一季度开始生产氢氧化锂,规划产能约1万吨氢氧化锂。

西班牙San Jose。Infinity Lithium持有San Jose项目75%的股份。San José锂项目是欧洲为数不多的优质锂资源。该项目距离马德里约3小时车程,距离里斯本约3.5小时车程,可通过双车道高速公路到达,靠近终端市场。根据Infinity Lithium公司公布的数据,San Jose锂项目的资源量(指示的+推断的)为11130万吨,Li2O平均品位为0.61%,对应Li2O储量为67.9万吨,折合167.9万吨碳酸锂当量,储量约为3720万吨,平均品位为0.63%,对应57.95万吨碳酸锂当量。根据可研结果,在未来的26年,本项目将有希望以每年1.95万吨的产量生产电池级的氢氧化锂,该项目计划投产时间为2025年。

芬兰Keliber。Sibanye Stillwater通过其子公司持有Keliber项目中84.9%股权,芬兰矿业集团持有Keliber项目的13.90%。Keliber拥有多个先进的锂矿床,占地面积超过50平方公里,位于芬兰西部波提尼亚湾的中部。中央Ostrobothnia的锂矿床于20世纪50年代末首次发现,是欧洲最重要的锂矿床之一。根据公司报告,Keliber锂项目矿石储量为1230万吨,品位为0.94%,对应28.59万吨碳酸锂当量,资源量为40.6万吨LCE。

Keliber的目标是成为欧洲第一家完全一体化的锂生产商,从自己开采的矿石储量中生产氢氧化锂化学品。以每年约15,000吨电池级氢氧化锂的产量生产至少16年,预计将于2024年首次投产。

捷克Cinovec。CEZ51%/European Metals49%。Cinovec锂锡矿床位于Krusne Hory山脉,形成了捷克共和国和德国之间的天然边界。该项目位于一个历史悠久的矿区,距离布拉格100公里。该基地位于欧洲中心的工业和化学设施附近,可前往主要的汽车制造商。锂项目资源量为7.08亿吨,平均品位为0.42%,折合738万吨碳酸锂当量,锂资源储量451万吨LCE。根据可研结果,Cinovec锂项目预计寿命为25年,预计矿石年开采处理量225万吨,氢氧化锂的产能为2.9万吨/年,预计将于2024年投产。

Jadar锂矿和Mina do Barroso锂矿进展受阻。原可最早于2023年投产的葡萄牙北部的Mina do Barroso项目,由于葡萄牙环保新规等扰动因素影响,或将推迟到2026年,该项目预计年产17.5万吨锂精矿。此外,2022年1月下旬,受民间环保力量反对,塞尔维亚政府否决了欧洲最大的锂矿项目——力拓公司Jadar锂矿的开发计划,并宣布收回力拓公司的锂矿勘探许可证,所有与该项目有关的决定和许可证都已被撤销。若该项目正常进行,将能能达到每年5.8万吨碳酸锂、16万吨硼酸和25.5万吨硫酸钠,从而成为欧洲最大的锂矿项目。

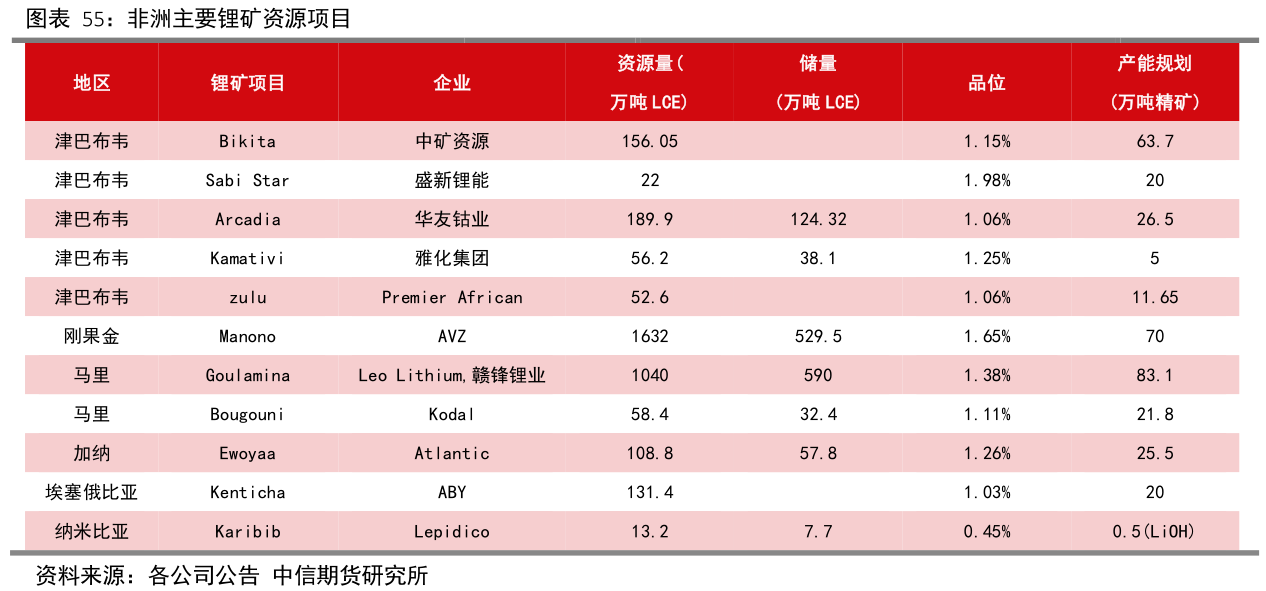

五、非洲锂矿质量优潜力大

非洲锂资源储量丰富,拥有Manono等世界级的大型锂矿,且对国内资本而言投资环境相对友好,人力成本较低,对中资企业的吸引力不断增强,预计非洲锂资源将成为未来重要的原料补充。但由于前期勘探和投资的不足,加上基础设施建设相对薄弱,钻探和提锂工艺限制,非洲锂矿项目多数未投产,不确定性较大。就目前而言,非洲地区仅中矿资源Bikita矿在产,另有盛新锂能的萨比星锂钽矿和华友钴业的Arcadia项目即将建成投产。世界级项目Manono矿项目原计划在2023年投产,但目前因为股权纷争或将延后。

从锂矿资源量来看,非洲的Manono和Goulamina都是1000万吨碳酸锂当量的大型矿,且它们均有较大的规划产能。另外,在产的Bikita矿虽然目前产能较小,但目前也在进行改扩建项目,预计后期各类精矿产能合计将达到63.7万吨。汇总来看,非洲在产和规划中的大型锂矿项目产能设计超过45万吨LCE。

5.1 津巴布韦Bikita是非洲目前唯一在产项目

津巴布韦Bikita锂矿项目拥有永久有效的采矿权,是非洲五大锂矿之一,也是津巴布韦和南非最古老的锂矿之一,2022年5月,中矿资源子公司完成对Bikita公司的全资收购,进而接管Bikita矿山,现有生产线在公司管理下平稳运行。2022年7月,Bikita公司完成2022年6万吨透锂长石精矿粉出口手续办理,生产线产出的首批2万吨透锂长石精矿粉起运发往中国。

根据公司的最新建模及资源量估算,共计探获(探明+控制+推断类别)锂矿产资源量新增2510.1万吨矿石量,平均Li2O品位1.15%,Li2O金属含量28.78万吨,折合71.09万吨碳酸锂当量,加上此前的资源,Bikita矿山锂矿产资源量合计达到5451.5万吨矿石量,折合156.05万吨碳酸锂当量。。

Bikita原有选矿产能70万吨/年,在建津巴布韦Bikita锂矿120万吨每年改扩建工程及津巴布韦 Bikita 锂矿200万吨每年建设工程,建成后将在原9万吨透锂长石精矿(4.3%)的产能上,额外新增锂辉石精矿(5.5%)约30万吨、锂云母矿(2.5% )9万吨、透锂长石精矿(4.3% )9万吨、混合精矿(4.3%) 6.7万吨。公司预计两处项目的建设期均为 12 个月,目前进展正常,有望于 2023 年 6 月完工投产。

5.2 刚果金的Manono将成为非洲最大锂矿项目

AVZ矿业有限公司持有Manono 75%股份,另外25%由刚果民主共和国政府持有。根据AVZ公司报告,该项目资源量4.01亿吨,平均品位1.65%,资源量超过格林布什等位居全球第一;项目储量1.32亿吨,平均品位1.63%。Manono项目交通不太便利,2020年4月的DFS选择了两条主要路线:分别从Lobito港口或者Dar es Salaam港口出海。

根据可行性报告,项目设计生产70吨/年SC6锂精矿和4.6万吨/年初级硫酸锂产品,原计划于2023年下半年可以投产,但目前AVZ因股权纷争陷入官司,投产时间可能大幅推后。

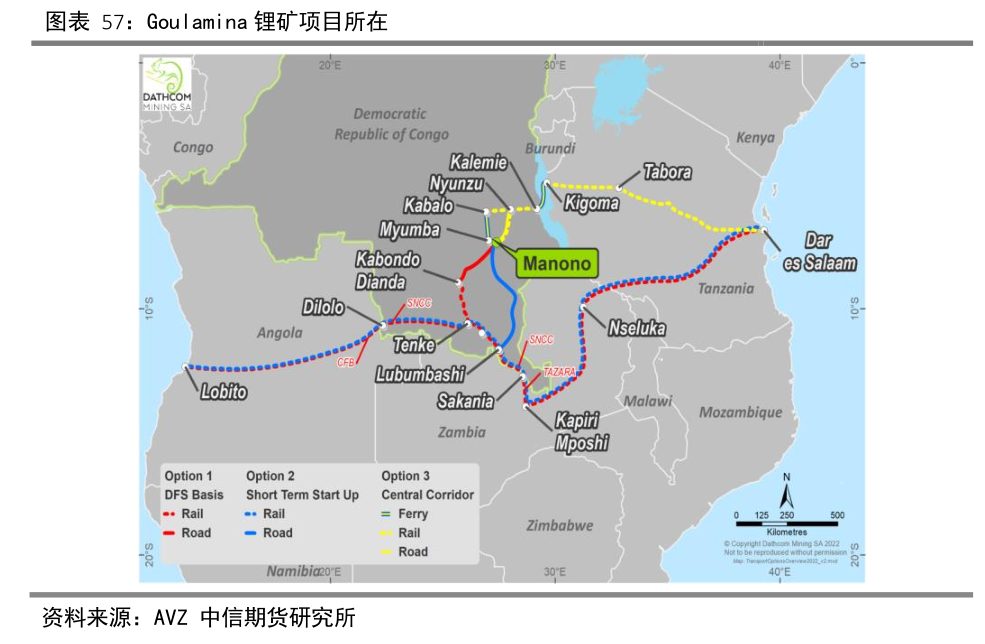

5.3 马里的Goulamina锂矿项目

Leo Lithium与赣丰锂业合资运营该项目,各占50%资产权益。该项目锂资源量1.42亿吨,氧化锂品位为1.38%,氧化锂含量197万吨,折合1040万吨碳酸锂当量,资源量为8100万吨,折590万吨碳酸锂当量。根据生产计划,一期年产锂辉石精矿50.6万吨,计划于2024H1末投产,正在第 2 阶段项目扩建的调查。公司计划在一期全面投产后,二期将Goulamina的锂辉石产量增加到83.1万吨/年,按照计划,第一批锂辉石产品将于2024Q2正式产出。

5.4 津巴布韦的Arcadia锂矿项目

津巴布韦Arcadia锂矿项目由华友钴业控制,项目位于非洲津巴布韦马绍纳兰区,距离首都哈拉雷约38公里,项目靠近主要的高速公路和铁路口,交通便利且基础设施较好。Arcadia项目资源量为7270万吨,氧化锂品位1.06%,氧化锂金属量77万吨。储量4230万吨,氧化锂品位1.19%,氧化锂金属量50.4万吨。根据2021年的可行性研究报告,该项目建设期2年,生产年限18年,年产14.7万吨锂辉石精矿和11.8万吨透锂长石精矿。截止目前,项目基建基本完成,预计2023年上半年项目有望开始生产,2023年有望产出精矿16万吨。根据2022年投资公告,中矿资源拟再投资建设年产23万吨透锂长石精矿和29.7万吨锂辉石精矿项目。

5.5 津巴布韦的Sabi Star(萨比星)锂矿项目

盛新锂能拥有萨比星锂钽矿51%的股权,该项目位于津巴布韦东马绍纳兰省萨比星矿区,北西至津巴布韦首都哈拉雷直线距离180千米,公路距离240千米。矿区至最近港口莫桑比克贝拉港直线距离约300千米,公路距离约360千米。

萨比星锂钽矿项目总计拥有40个稀有金属矿块的采矿权证,矿块面积合计为2,637公顷,现已探明5个采矿权区块,Li2O平均品位1.98%,资源量折合22万吨LCE,其他35个矿权计划同步进行勘探。根据初步规划,萨比星锂钽矿项目设计原矿生产规模90万吨/年,折合锂精矿约20万吨,原计划在2022年底建成投产,但受疫情及物流运输等影响,进度可能会略有延迟,根据公司披露或将于2023年上半年投产。

5.6 津巴布韦的Zulu 锂钽矿

Premier African Minerals拥有该项目矿权,项目位于布拉瓦约以东80公里,第一阶段勘测得到的含锂原矿2011万吨,平均品位1.06%,已探明氧化锂总储量为21.3万吨,折合碳酸锂当量52.54万吨,目前已探明的矿脉面积祖鲁锂矿项目构成了一个矿化良好的伟晶岩群。根据设计方案,项目寿命为15年,设计产能包括8.4万吨/年的锂辉石和3.25万吨/年的透锂长石精矿。目前项目即将进行DFS,预计2023年2月中试车间完成。

5.7 Ewoyaa锂矿项目有望成为加纳第一个锂矿

Ewoyaa锂矿项目由Atlantic Lithium公司拥有。项目距离塔克拉迪港110公里,阿克拉100公里,以锂辉石为主。根据公司公告,该项目锂矿石资源量3530万吨,氧化锂品位为1.25%,其中锂资源储量为2800万吨,折碳酸锂当量482万吨。项目规划年产25.5万吨锂辉石精矿(SC6),目前正在进行DFS。

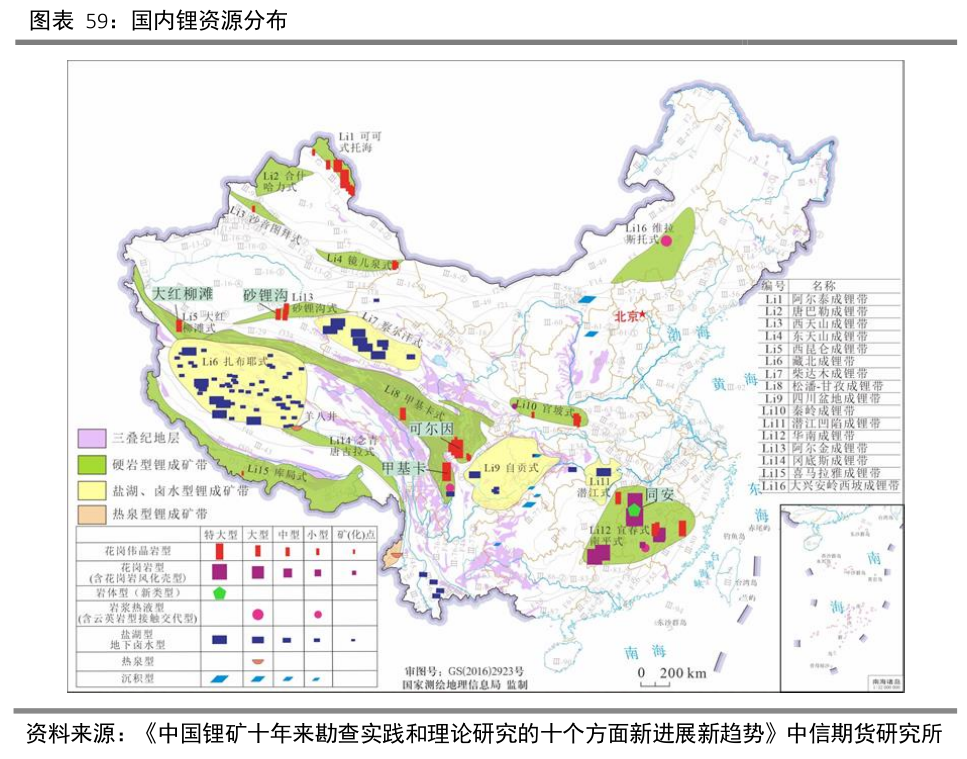

六、国内供给增长靠云母和盐湖发力

我国锂资源较为丰富,主要由盐湖、云母和锂辉石构成。盐湖集中在在青藏高原地区,盐湖锂资源占锂资源总量80%以上,硬岩矿方面,国内锂辉石矿主要分布四川、新疆等地,而锂云母则主要集中在江西和湖南等地,其中四川和江西锂矿占比达76%以上。

中国盐湖卤水型锂矿主要分布在青海和西藏。盐湖锂矿具体可分为碳酸盐型和硫酸盐型。前者以西藏扎布耶盐湖为代表,后者以青海察尔汗、西台吉乃尔一里坪等盐湖为代表。相较于硫酸盐型,碳酸盐型锂易于提取,开发利用成本较低。地下卤水型锂矿以四川自贡、湖北潜江地区为代表,该类资源开发利用的潜力大,但资源尚未探明,短期内难以开采。

花岗伟晶岩型锂矿主要是锂辉石,分布在新疆阿尔泰成矿带、川西松潘-甘孜成矿带,典型矿床为新疆北部阿尔泰的可可托海锂多金属矿床、新疆西南部的大红柳滩锂多金属矿床及川西甲基卡锂铍铌钽铷矿床等。此类矿床的特点是品位高、采选冶工艺成熟、矿山建设投资回收期短,一直是国内外锂矿勘查的重点。新疆可可托海的三号脉和四川甲基卡的新三号脉是其中优质矿脉。

同伟晶岩型锂矿相比,锂云母矿品位低、选矿难度大,但规模大、采矿难度小而呈现出显著的规模效应,这是中国当前开采的主要对象,主要位于江西湖南地区,以江西宜春最为集中。随着锂价格的上涨,这类低品位的硬岩型锂矿也受到资本青睐,成为中国未来锂矿产能的主要增长来源。

6.1 锂辉石矿增长潜力有限

目前国内锂辉石矿项目主要分布在可尔因和甲基卡,均是我国知名、世界少有的以锂辉石为主的特大型锂多金属矿体。目前主要的在产是融捷股份旗下四川康定甲基卡锂辉石矿、川能动力和雅化集团旗下金川县李家沟锂辉石矿、盛新锂能业隆沟和新疆有色集团大红柳滩。由于国内锂辉石矿多处于海拔较高、环境脆弱、基础设施薄弱和交通不便的地区,所以开发起来会有更多限制。

甲基卡134号矿配套选矿厂将建设。甲基卡134号锂辉石矿位于甘孜州康定、雅江、道孚三县交界处,是国内最大的固体锂辉石矿,矿石资源量约2899.5万吨,平均品位 1.42%,相当于41万吨氧化锂,折合101万吨 LCE,并且伴生有钽、铌、铍等稀有金属,资源禀赋优良,开采方式为露天开采。

融捷股份子公司融达锂业持有甲基卡锂辉石矿134号脉采矿权证,开采规模为105万吨/年,采矿许可证有效期至2041年5月23日,自2019年6月复产之后,目前该项目具有105万吨/年矿石开采能力及45万吨/年矿石处理的选矿能力,年产7-8万吨锂精矿,2021 年实际精矿产量 4.4 万吨,销量4.8万吨,平均品位在5.5%左右。为了配合选矿,公司准备在鸳鸯坝新建250万吨/年锂矿精选项目,项目建成投产后,可年供应锂精矿约47万吨,目前项目正在环评。

业隆沟7.5万吨精矿在产。业隆沟锂矿位于四川省金川县,属于可尔因矿区,金川奥伊诺矿业拥有该矿的采矿权,而盛新锂能持有奥依诺75%的股权。根据公司2022年12月的报告,自2020年至2022年期间共获得新增矿石资源量615.5万吨,含Li2O 8.5万吨。目前累计矿石量资源量1269.5万吨,平均品位1.34%,含Li2O 16.95万吨,折合碳酸锂41.93万吨。业隆沟项目于2019年11月投产,原矿生产规模40.50万吨/年,折合约7.5万吨锂精矿年产能,对应约1万吨碳酸锂产能。产出的5.6%锂精矿全部销售给致远锂业用于锂盐生产,20/21/22年产出锂精矿1.07/4.18/5.43万吨,目前逐步达产。

李家沟105万吨锂矿石采选项目即将投产。李家沟伟晶岩型锂辉石矿位于四川省金川县集沐乡,可尔因矿田东南部。李家沟已探明的矿石资源储量3881.2万吨,平均品味1.3%,氧化锂资源储量50.22万吨,折合126万吨LCE,矿区共有15个矿体,其中1号主矿体是目前探明并取得采矿权证的亚洲最大单体锂辉石矿。2020年川能动力出资9.27亿元收购能投锂业62.75%股权,获得李家沟锂矿开采权,矿权期限至2043年。项目设计年采选产能105万吨,锂精矿产能18万吨。据川能动力披露,李家沟项目井巷工程已基本完成,其他工程正按照调整优化后的方案加快推进,采矿系统预计2023年3月底试生产。李家沟锂矿项目正在建设,已出产基建原矿,目前开始销售。

党坝锂矿仍在停产中。党坝矿床位于四川省阿坝州马尔康县党坝乡,其处可尔因矿田东南部,李家沟矿床的北东侧,党坝拥有矿石资源量3652万吨,氧化锂品位1.33%,其中含氧化锂66万吨,折合163万吨LCE。马尔康金鑫矿业拥有党坝锂矿的采矿权,该项目原采矿产能85万吨,但2017年因债务问题停产,目前正在积极推动复产。

木绒锂矿探转采工作进行中。木绒锂矿位于四川省甘孜藏族自治州雅江县,截至 2020 年末,锂矿拥有矿石资源量3944万吨,Li2O平均品位1.63%,含氧化锂64.3万吨,折合约158.8万吨 LCE,资源禀赋优异。该项目由雅江县惠绒矿业运营,盛新锂能持有25.29%的股权,目前木绒锂矿正在进行探转采工作。

雅江措拉和烧炭沟规划中。四川雅江措拉锂矿位于我国甲基卡的西矿段雅江县木绒乡新卫村,毗邻融捷锂业的甲基卡 134 号矿脉,矿区面积约为 2.07 平方公里。矿石总资源量为 1971.4 万吨,平均品位 1.3%,折合碳酸锂当量为 63 万吨左右,允许采矿规模为 120 万吨/年,预计锂精矿产能25.8万吨一年,采矿许可证由天齐锂业子公司拥有,有效期 20 年,自 2012 年 4 月 6 日至 2032 年 4 月 6 日。此外,天齐控股的另一锂矿烧炭沟矿石储量 3565.10万吨,Li2O品位 1.15%,含Li2O约 70 万吨,折合173万吨碳酸锂当量,设计采矿规模为 120 万吨/年,约20万吨锂精矿,开采矿石全部外售给措拉选矿厂二期工程选矿,在措拉选矿厂二期建成运行前,项目不得开工建设。

德扯弄巴将在两年之内恢复生产。德扯弄巴锂矿位于甘孜州雅江县城东北部,开采条件相对阿坝州矿山较好,地形多以高原草甸为主,地势平坦易于开采。属于甲基卡锂辉石矿区,矿山储量2492.4万吨,氧化锂平均品位为1.18%,氧化锂资源量29.32万吨,折合72.51万吨碳酸锂当量。斯诺威拥有四川雅江德扯弄巴锂矿的探矿权,此前因为破产拍卖两次拍出20亿元的高价。2022 年11月,斯诺威破产重组案被表决通过,宁德时代通过64亿的重整计划成为重整投资人。根据宁德时代提出的重整方案,斯诺威将在重整成功之日起两年内依法合规地恢复生产。

新疆大红柳滩10万吨锂盐一体化项目开工。大红柳滩南铍金属矿位于新疆和田县大红柳,拥有丰富的锂资源。项目资源量合计50万吨氧化锂,折合123.65 万吨 LCE,平均氧化锂品位 1.49%。新疆有色在2019年以20亿元取得矿区的探矿权,2023年将开启生产规模为 200 万吨/年的采选项目。2023年2月26日,新疆有色金属工业(集团)有限责任公司(下称新疆有色集团)10万吨锂盐项目开工,为全球规模最大的锂资源采选冶一体化项目。该项目是新疆有色集团和田大红柳滩稀有金属300万吨采选冶产业链的一部分,位于洛浦县昆冈经济技术开发区。项目一期建设锂盐资源采冶选7.5万吨/年,其中碳酸锂3万吨、氢氧化锂3万吨、氯化锂1.5万吨。《新疆日报》报道称,和田大红柳滩稀有金属300万吨采选冶项目是新疆“十四五”重点项目,建成后每年预计可产出60万吨锂精矿。

6.2 锂云母矿矿脉众多

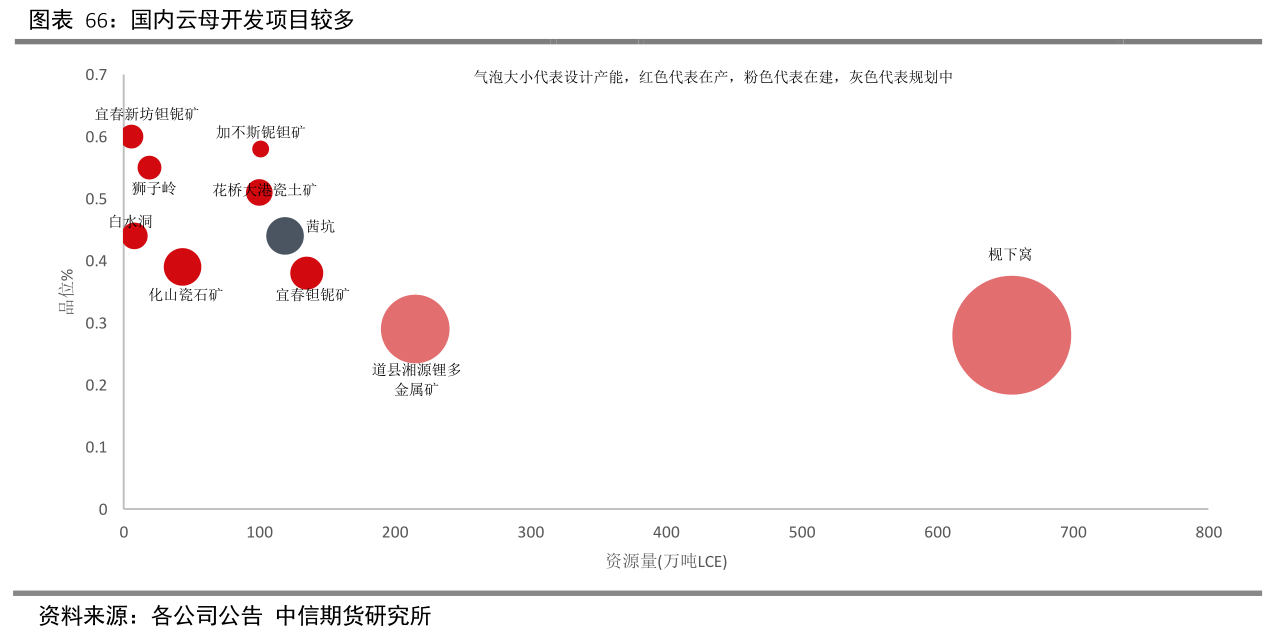

江西、湖南等地区是国内云母的集中地,江西宜春因为丰富的云母矿资源被称为亚洲锂都,其中宜春钽铌矿、化山瓷石矿、新坊钽铌矿、枧下窝等项目都是优秀代表;湖南道县锂云母矿也因为锂价的飞涨而迅速投产,另外内蒙古的加不斯项目预计2023年也将投产,随着产业链各环节买矿热情高涨,云母产能规划也相应变大。

从资源量和规划产能来看,宁德时代枧下窝和紫金矿业的道县湘源锂多金属矿将是最大的两个项目,并且根据规划来看,这两个矿山或将在23、24年投产。

宜春钽铌矿。宜春钽铌矿位于宜春市袁州区新坊镇境内,是我国目前规模最大、开采最早的的钽铌采选企业和钽铌锂原料生产基地。项目资源量14213万吨,平均品位0.38%,含Li2O 54.7万吨,折135万吨LCE。宜春钽铌矿采矿权属于宜春钽铌矿有限公司,江西钨业控股拥有宜春钽铌矿100%权益,采矿权期限至2048 年3月6日。矿区生产规模为231万吨/年,折碳酸锂约1.6万吨。

化山瓷石矿。矿区位于宜丰县花桥乡山田村,项目资源量4507.30万吨,氧化锂品位为0.39%,折合碳酸锂43.4万吨。宜丰县花桥矿业化山瓷石矿采矿权,永兴材料持股70%。该项目目前拥有100万吨采矿能力,年产300 万吨锂矿石技改扩建项目已经进入建设阶段,完成后将可支撑3万吨/年电池级碳酸锂生产。

新坊钽铌矿和狮子岭。两个项目均有江特电机控股。新坊钽铌矿是江西主要云母矿中品位最高的一个,矿区内保有资源储量382.39万吨,平均品位为 0.6%,含有2.3万吨氧化锂,折合5.7万吨碳酸锂当量。宜春市新坊钽铌有限公司持有新坊钽铌矿采矿权,江特电机持有宜春新坊钽铌 51% 股权,目前矿山生产规模为60万吨每年。狮子岭锂瓷石矿属于茜坑锂矿山的一部分,位于宜春市宜丰县城北约100km,项目共查明储量为1402.8万吨,氧化锂平均品位 0.55%,目前开采规模为120万吨/年。2021年两座矿山采矿产量为110万吨,根据公司计划,2022-2024年,公司原矿采矿量分别新增100万吨、190万吨、200万吨,分别至210万吨、400万吨、600万吨;锂云母精矿分别新增14万吨、27万吨、28万吨,分别至29万吨、56万吨、84万吨。

白水洞高岭土。永兴材料联营公司花锂矿业拥有白水洞高岭土矿采矿权,矿山位于宜丰县花桥乡山田村,矿权面积0.7614 平方公里,累计查明控制的经济资源量矿石量730.74 万吨,品位0.44%,折合LCE当量7.86万吨。根据宜春市自然资源局于 2022 年 11 月公示的白水洞高岭土矿资源开发方案,该矿区的规划生产规模将由原来的 25 万吨/年扩大为 150 万吨/年。

大港瓷土矿。花桥大港瓷土矿由九岭锂业控制。宜丰花桥大港瓷土矿累计探明含锂瓷石矿资源储量9191.94万吨,折合碳酸锂当量约100万吨,已办理采矿权证可开采量共计4774.51万吨,折合碳酸锂当量约45万吨。该项目开采条件良好,运输方便,开采成本和运输成本较低,矿石品位在锂云母矿山中处于较高水平。项目生产规模为 150 万吨/年,选矿能力为 100 万吨/年,碳酸锂产能为 1.89 万吨/年,开采方式为露天开采。

湖南道县湘源硬岩锂多金属矿。该项目位于湖南省道县东南 45km 处,距离道县县城东南方向直距约45公里,有公路与县城相通,交通较为方便。湘源锂多金属矿矿石资源量2.98亿吨,品位为0.29%,含氧化锂87 万吨,折合碳酸锂215万吨。厚道矿业持有湖南省道县湘源锂多金属矿100%权益,2022年6月,紫金矿业获得厚道矿业71.14%的股权。紫金矿业初步规划按1000万吨/年规模建设矿山,年产锂云母含碳酸锂当量6-7万吨,同时将配套建设碳酸锂及氢氧化锂冶炼项目。矿山将率先重启30万吨/年的采选系统。有消息称,道县锂项目已经开始有产出。

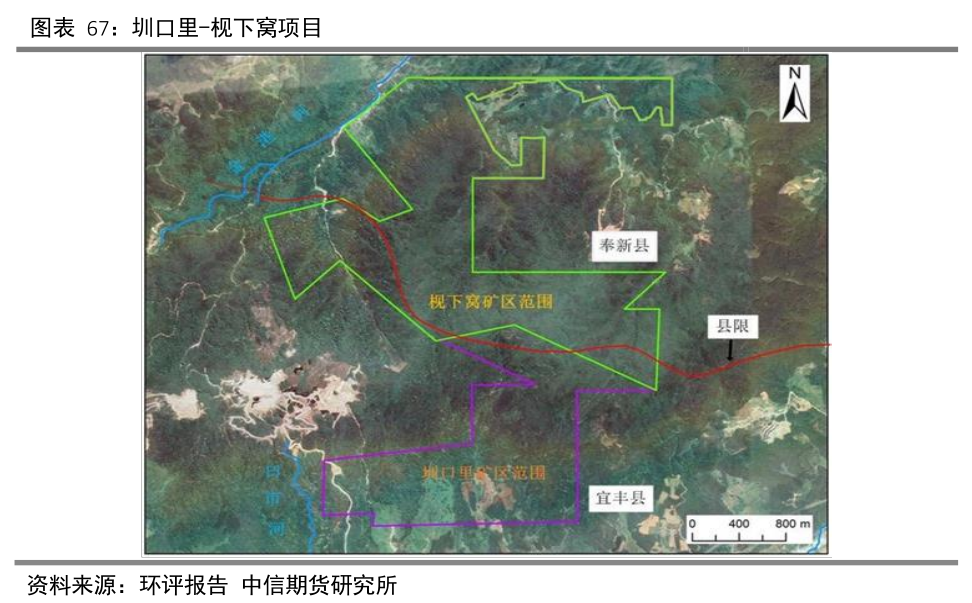

圳口里-枧下窝陶瓷土矿。枧下窝项目将是2023年国内云母端最大的增量项目。2022年4月20日,宁德时代控股子公司宜春时代以8.65亿元的报价成功竞得江西省宜丰县圳口里-奉新县枧下窝矿区陶瓷土探矿权。该矿探矿权面积6.44平方公里,推断瓷石矿资源量96025.1万吨,伴生锂金属氧化物量265.678万吨。据宜春市自然资源局披露,该矿山评估设计项目建设投资为21.58亿元,枧下窝矿区可采储量为77492万吨,生产规模3000万吨/年计算,矿山服务年限为25.83年。宁德时代方面此前披露,江西宜春枧下窝矿区3300万吨锂云母选矿项目将分三期建设,其中一期1000万吨年选原矿产能计划于2023年1月初建成,在3月份投料试生产,这将带来约4.5万吨碳酸锂当量的产能。

内蒙古加不斯铌钽矿。该项目位于内蒙古自治区锡林郭勒盟镶黄旗加不斯,矿石总储量为9179.06万吨,平均氧化锂品位为0.58%,伴生的锂云母Li2O金属氧化物量为40.77万吨,折合101万吨LCE。根据环评,该矿开采规模为60万吨/年,锂云母精矿产能5.07万吨,品位4%,折0.42万吨LCE。蒙金矿业控制该项目,加不斯若取得新的采矿权证且采矿量符合预期,蒙金矿业70%的股权将优先转让给赣锋锂业,该项目预期2023年投产。

6.3 锂盐湖资源开发有较大提升空间

锂盐湖主要分布在青海和西藏。西藏是世界上海拔最高、资源较为丰富的高原盐湖分布区,盐湖资源禀赋好,且多具有低镁锂的特点,但基础条件和自然环境恶劣;青海盐湖锂资源最丰富,基础设施和交通建设较西藏更加完善,但缺点是低锂及高镁锂比,杂质较多,提锂难度较大。目前在产的主要盐湖包括察尔汗盐湖、一里坪盐湖、东/西台吉乃尔盐湖等。青海和西藏地区主要盐湖现有产能超10万吨,2022年全国盐湖产碳酸锂约为7.5万吨。在电池需求的增长之下,随着资本的快速进入,未来国内产能还有较大提升空间。

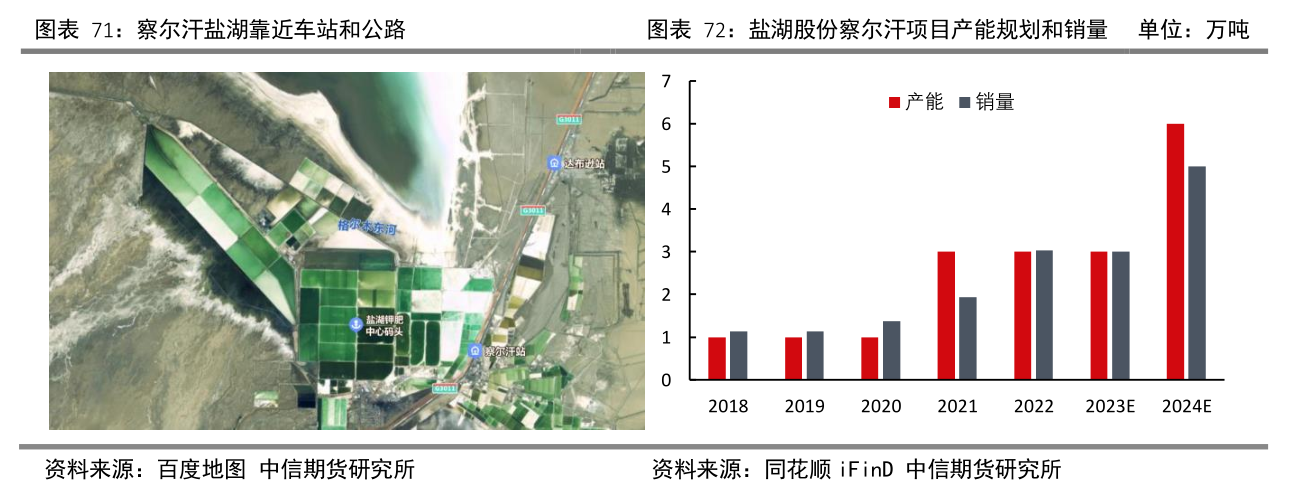

察尔汗盐湖产能增长潜力大。察尔汗盐湖位于柴达木盆地南部,地跨格尔木市和都兰县,由达布逊湖以及南霍布逊、北霍布逊、涩聂等盐池汇聚而成,总面积5856平方公里,盐湖上有坚硬的盐盖,青藏铁路和青藏公路直接修建于盐盖之上,察尔汗盐湖是中国矿业基地之一。察尔汗盐湖是一个固液并存的大型综合性氯化盐类矿床,其储量1204万吨LiCl,储量世界第三,居我国首位。湖水 LiCl 含量为 413~1346mg/L,变化较大。西采区地下卤水锂矿平均 LiCl 含量 1330mg/L,中采区和东采区地下卤水锂矿平均 LiCl含量 279.35mg/L。察尔汗盐湖虽然储量高,但含有高达1600:1的镁锂比,开采难度较大。盐湖股份和藏格控股各自拥有察尔汗盐湖的部分开采权。

盐湖股份通过控股子公司蓝科锂业和盐湖比亚迪进行锂盐提取,蓝科锂业原有1万吨工业级碳酸锂产能,2021年新建成2万吨碳酸锂产能并于2022年6月实现全面试车,产品达到电池级,2022年公司产量达到3.1万吨。盐湖比亚迪目前3万吨电池级碳酸锂项目处于中试阶段,已生产出合格碳酸锂产品,并针对中试过程中存在问题在进行优化和完善,预计2024年投产。另外,公司公告规划远期4万吨锂盐产能,包括年产2万吨电池级碳酸锂+年产2万吨氯化锂。

藏格矿业拥有察尔汗盐湖开采面积724.34平方公里,藏格矿业全资子公司格尔木藏格锂业拥有电池级碳酸锂产能10000吨/年。公司积极开展盐湖提锂技术攻关,据投资者问答,公司后端新型萃取装臵设计达产达标后,生产成本预计将下降约400元/吨,产能提升方面,沉锂收率预计将由90%提高到100%,约增加锂盐产能1000吨。

东台吉乃尔盐湖。东台吉乃尔盐湖位于青海省海西蒙古族藏族自治州格尔木市,东台吉乃尔与西台吉乃尔盐湖原为一湖,因气候变化及水位下降而分离,目前两湖相距约 35Km,东台吉乃尔盐湖海拔2681米,面积116平方千米,盐湖锂浓度为440mg/L,氯化锂储量220万吨,相较于察尔汗镁锂比较低,仅为37:1。青海东台吉乃尔锂资源股份有限公司目前拥有东台吉乃尔盐湖锂硼钾矿采矿权,目前,东台锂资源公司及控股子公司青海锂业已经运营年产2万吨碳酸锂,锂资源公司新扩产的1万吨碳酸锂产线将于2023年投产。

西台吉乃尔盐湖。青海西台吉乃尔盐湖位于青海柴达木盆地中部海西州大柴旦镇,东距东台吉乃尔湖35km,截至2020年12月底LiCl孔隙度资源量234.93 万吨、西台吉乃尔盐湖属硫酸型盐湖,锂浓度为 220mg/L,镁锂比达59。中信国安集团拥有西台盐湖的部分开采权,青海恒信融锂业有探矿权,通过购买中信国安的盐湖卤水生产碳酸锂。目前中信国安拥有1万吨LCE产能,2020产量5500吨,2021年产量约6000吨,后续将有年产2万吨电池级碳酸锂技改工程项目;恒信融通过外购卤水实现年产能2万吨LCE。

一里坪盐湖。青海省一里坪盐湖位于柴达木盆地中部,在西台吉乃尔盐湖西部不远,面积约 380 平方公里。一里坪盐湖为富含晶间卤水的硫酸镁亚型干盐湖,含氯化锂资源189.7万吨,锂离子浓度为262mg/L,镁锂比为 55:1。五矿盐湖有限公司目前拥有一里坪盐湖的采矿权,有效期截至日为2028年9月4日,赣锋锂业持有五矿盐湖49%股权。五矿盐湖现拥有1万吨/年碳酸锂产能,远期规划碳酸锂产能共2万吨/年。

大柴旦盐湖。大柴旦盐湖位于柴达木盆地东北边缘,是我国著名的硼酸盐盐湖沉积区,盐湖面积240平方千米,锂资源折合碳酸锂储量161万吨,锂浓度 220mg/L,镁锂比59,开发难度大。大柴旦盐湖为大柴旦大华化工有限公司控股,目前已经建成年产6000吨高纯氯化锂、2000碳酸锂的生产线。

扎布耶盐湖拥有最低的镁锂比。扎布耶盐湖位于日喀则地区仲巴县隆格尔区仁多乡境内,是富含锂、硼、钾的特种综合性大型盐湖矿床。锂资源储量折碳酸锂储量183万吨,锂浓度970mg/L,仅次于智利阿塔卡玛盐湖,镁锂比0.01,是国内镁锂比最低的碳酸盐型盐湖,资源禀赋极佳。扎布耶盐湖目前开发企业为西藏矿业。扎布耶拥有 5000 吨/年碳酸锂产能,但由于西藏高原自然环境恶劣、基础设施差等因素,其实际产量无法达到设计产能。目前扎布耶一期优化项目计划由5000吨扩产至1万吨锂精矿(品位50%-70%),此外二期0.96万吨/年电池级碳酸锂和0.24万吨/年工业级碳酸锂产能项目重启后也预计于2023年9月建成,扎布耶盐湖的开发有望大幅提速。公司的战略目标是扎布耶锂业2022年产能5000吨碳酸锂、2023年不低于1万吨,2024年1.7万吨,2025达到3万吨。

捌仟错盐湖。捌仟措盐湖位于西藏阿里地区革吉县雄巴区境内。盐湖卤水面积15.24平方千米,湖面海拔高4956m,项目资源量氯化锂18.6万吨,锂浓度680mg/L。金圆股份控股子公司拥有采矿权,有效期至2029年4月2日。2022年5月25日建成一期捌千错盐湖2000吨/年的项目,并顺利产出首吨粗制磷酸锂,成为全国乃至全世界第一个将电化学脱嵌装置规模化应用的企业。在2022年8月25日,公司捌千错项目2000吨产品线全线打通,公司二期项目将在如今的扩大试验装置基础上进行优化设计,原计划在2022年底前产能将达到8000-10000吨,目前推迟到2023年。

巴伦马海盐湖。巴仑马海钾盐矿位于青海柴达木盆地北部,富含锂、钾、硼、镁等多种资源,开采权内设计可采氯化锂储量130.79万吨,折合碳酸锂当量113.84万吨,氯化锂品位平均值为168.87mg/ L。巴伦马海盐湖开发企业为锦泰锂业,目前锦泰锂业拥有 0.7 万吨/年碳酸锂产能,远期规划 2-3 万吨/年碳酸锂产能。

西藏拉果错盐湖锂矿。拉果错盐湖锂矿位于西藏阿里地区改则县,具有资源总量大、扩产空间广、资源禀赋优的优势,是国内最大的待开发锂盐湖床之一,资源量在国内排名前5。拉果错盐湖平均锂浓度270毫克/升,保有资源量折碳酸锂214万吨,且镁锂比较低,仅有3.32,资源质量较好。该项目一期拟投产能为2万吨/年碳酸锂,二期建设投产后产能提升到5万吨/年碳酸锂,有望成为国内产能最大的锂盐湖项目之一。2022年11月10日,拉果错盐湖锂矿在与紫金矿冶设计研究院联合技术攻关下,开发出尚属国内首创的“钛系吸附+膜法耦合"盐湖提锂技术工艺,产出首批电池级单水氢氧化锂中试产品,并持续推进项目的半工业化试验,对区域盐湖提锂开发具有行业示范和借鉴意义。

七、全球供给汇总

根据我们统计,目前主要的规划项目将集中于2023年和2024年投产和释放产能。考虑到产能释放的时间,我们预计2023-2026年全球锂矿资源增速将分别达到45.8%、61.5%、34.2%、13.0%,若不考虑降价等因素影响,增速将在2024年达到峰值;全球锂资源有效产量预计分别达到111万吨LCE、180万吨LCE、241万吨LCE和272万吨LCE。

我们预测到2025年,澳洲和南美控制全球锂供给的现象稍有改观。2025年澳洲和南美锂资源供应占比分别降至27%和26%,非洲和欧美的供应将顺势崛起,而国内由于资源的限制难以有较大的增长。

此外,电池回收和手抓矿也会带来额外的增量。随着第一波电动汽车换车换电窗口到来,未来两年电池回收量也将会爆发,回收增长集中于2025-2026年,我们将在后续展开研究;手抓矿主要来自于非洲和我国江西地区,津巴布锂矿出口禁令对我国手抓矿的进口造成不小的影响,而江西对手抓矿和环保问题的督查也会减少此类事情的发生,再加上锂价的回归正常,后续手抓矿的影响将越来越小。