11月11日讯:

据国际锡业协会10月30日消息,本报告基于国际锡业协会(ITA)对锡用户进行的第二十次年度调查,该调查在2024年6月至9月期间收集了全球锡消费公司的数据。

今年共有80家公司参与调查,这些公司的锡使用量约占2023年全球精炼锡使用量的42%。

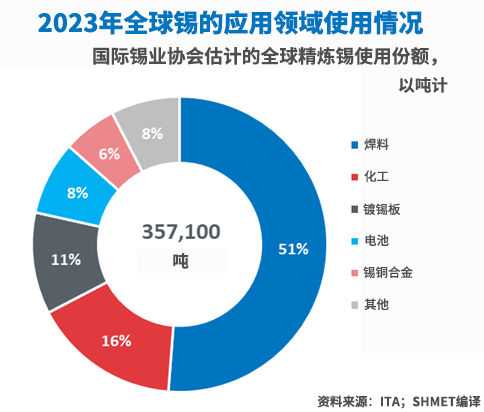

根据调查数据,ITA的最新估算显示,2023年精炼锡的使用量下降了3.9%,至35.71万吨。这一降幅比去年同期第二季度/第三季度调查中参与者预期的-1.6%的初步估算更为悲观,这主要是受到通胀压力的影响。

调查显示,2024年锡需求预计将增长3.0%,达到36.79万吨,受中国和科技发展的推动,将进入一个温和的恢复周期。随着通胀缓解,全球经济将恢复适度增长,同时绿色和数字化技术的锡使用量将加速增长。然而,地缘政治风险和供应链变化延长了不确定性。

2023年底,参与调查的公司持有的精炼锡库存相当于3.8周的供应量。据此推算,全球消费者库存量约为2.82万吨。消费者库存全年保持稳定,较2022年的4.1周略有下降。2024年的预测显示,随着需求恢复,库存将减少至3.4周的供应量。

2023年全球锡使用总量(包括精炼锡和未精炼锡)的初步估算为43.30万吨,较2022年下降了4.9%。2023年的回收投入率(RIR)计算为34.2%,预计2024年将增至35.4%。

焊料仍然是全球锡使用量中占比最大的部分,2023年保持稳定,占51%。

2023年,该行业精炼锡使用量的全球平均降幅为1.0%,中国市场的增长不足以抵消其他地区市场的显著收缩。2024年的预测显示,受中国市场的强劲推动,全球增长率将强劲恢复至2.5%。目前,太阳能焊带约占焊料产量的20%,但由于中国产能过剩和锡的大量替代使用,其增长已趋于平缓。受访者对于太阳能、5G、电动汽车和其他新技术领域锡使用量长期增加的前景表示乐观。

2023年,全球电子产品中无铅焊料的平均比例估计为92%,较2022年的86%有所增长。在全球无铅焊料中,76%的锡使用量被指定为含铅量低于100ppm,较上一年的78%略有下降。

在化工领域,参与调查的公司2023年的锡使用量下降了3.1%,但预计2024年将强劲恢复,增长4.9%。虽然该行业在2020年疫情期间得到了提振,但自2018年以来一直面临着重大的宏观经济挑战,近期美国和中国的住宅建设市场低迷进一步加剧了其下滑趋势。预计2024年住房市场将适度复苏,而中期内,包括新电池在能源技术中的应用等创新将可能进一步推动锡在化工领域的使用量增长。

镀锡板行业的锡使用量继续急剧下降,2023年总体下降了7.6%。在美国,贸易数据波动和反倾销新闻层出不穷,而中国产量却增长了2.1%。随着市场稳定,预计2024年其他地区将实现11.8%的强劲增长。

在镀锡板的调查样本中,31%的锡规格低于50ppm,10%低于25ppm。在中国以外地区,该样本中使用的锡有50%被归类为低铅,也低于50ppm。

2023年,铅酸电池的锡使用量继续增长,增幅为3.1%,略高于预期。预计中国电动自行车市场和高性能汽车电池的增加将推动2024年增长加速至10.2%。

该行业在中国尤其强劲,因为电动自行车市场仍在扩张。混合动力车和其他先进车辆中的锡含量也支持了增长。

2023年,锡铜合金市场的锡使用量下降速度远超预期,达到-16.9%,尤其是在中国以外地区,预计2024年将进一步下降7.3%。该行业动态复杂,涉及多种产品类型。可再生能源行业的强劲表现与受宏观经济影响尤为严重的建筑等大宗商品领域形成了强烈对比。

其他传统金属产品市场受到宏观经济因素的影响比预期更为严重,2023年收缩了13.0%。预计这些市场将仅部分恢复,2024年预计仍将下降5.1%。使用领域多样,从与消费者相关的锡合金和葡萄酒胶囊产品到工业轴承和粉末等。